$甲骨文(ORCL.US)

高质量研报,推荐看完。

替海豚写个前言:

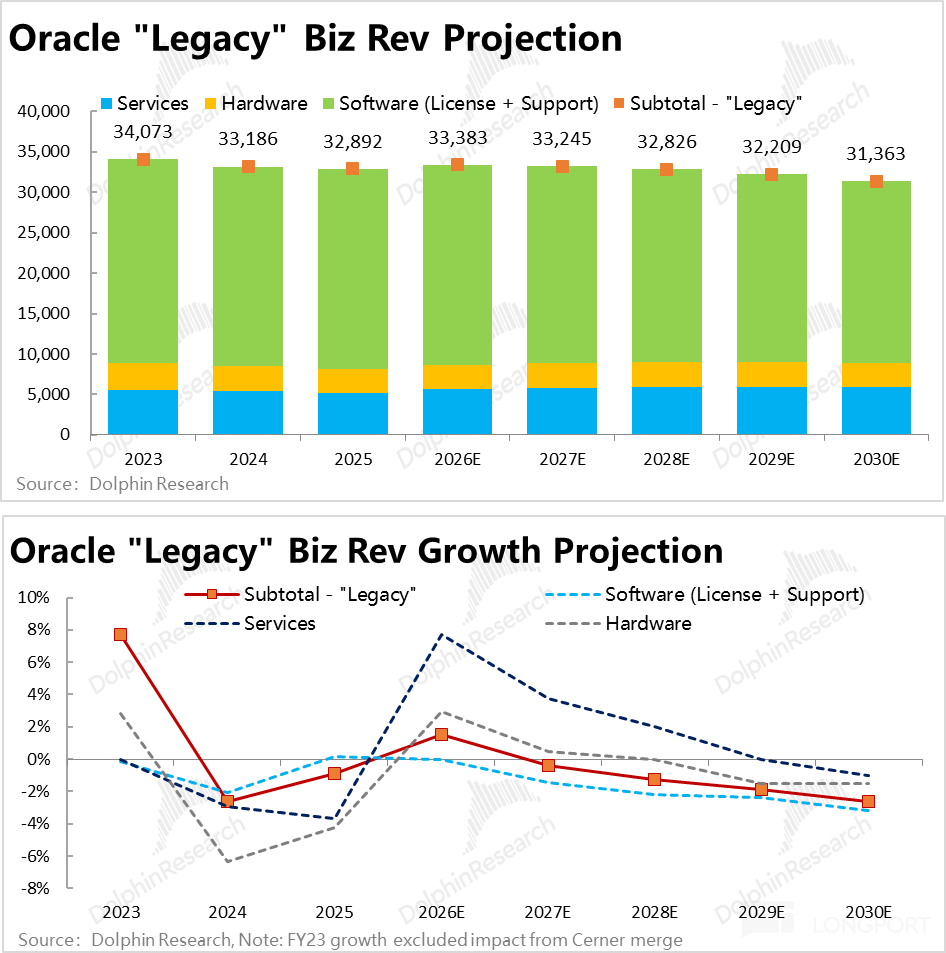

过去十多年,Oracle 一直处境尴尬,不算衰退,却也不再是科技产业最好的增长资产。

传统数据库、软件授权、维护服务和企业后台管理依然客户粘性高,贡献稳定的高毛利与现金流。但成长性已明显放缓。

改变 Oracle 命运的是云计算与 AI 的双重挤压。

传统云时代,AWS、Azure、Google Cloud 持续吸收企业 IT 预算。Oracle 要是只守数据库和软件,也能赚钱,但核心产品会越来越多地跑在别人的基础设施上,定价权正逐步流向 hyperscaler。

因此 OCI 对 Oracle 意义重大,它是保护数据库控制权、延续企业客户关系、重夺基础设施定价权的一次尝试。

尤其在 AI 时代,算力、电力、数据中心、GPU 集群和长期合同开始成为稀缺资源。Oracle 终于找到了一条不必复制 Azure 或 AWS、但仍能切入核心增长叙事的路径。

这也解释了 Oracle 今天极端分裂的状态。

一边是成熟、低增长、高现金流的传统软件底座;另一边是高增长、高资本支出、高负债、高不确定性的 OCI 与 AI 算力租赁业务。

OCI 可能贡献未来大部分增量收入,也带来巨大的资产负债表风险。

当前的争议正来自这种分裂。多头能看到 AI 算力需求爆发,Oracle 借大客户合同、数据库存量和多云合作,有望成为 AI 基础设施重要玩家。空头能看到 AI 算力租赁高度依赖少数大客户,前置投入巨大,一旦出现偏差,现金流与资产负债表都将承压。

Oracle 想用传统软件的现金流和资产负债表,置换一张 AI 算力基础设施时代的入场券。

这张入场券的价值,取决于几个核心问题:OCI 的 AI 收入是否真实可持续?RPO 能否顺利转化为收入与现金流?AI 算力租赁的毛利率和 ROIC 能否覆盖前期投入?Oracle 能否从少数大客户合同,扩展为可规模化的盈利 AI 云平台?

Oracle:AI 算力豪赌,赔率够了吗?

根据海豚君对 Oracle 上篇覆盖的分析,得出的核心判断是--Oracle 本质上类似于一个 “大号” 的 CoreWeave。其核心看点是爆发式增长的 AI 算力需求可能推动公司的算力租赁收入数以十几倍甚至更高的增长。而其主要问题也是 AI 需求的不确定性 vs. 确定的前置 Capex 投入和举债投入,带来可能 AI 破灭后公司可能出现巨大坏账的风险。总体上,公司属于一个确定性并不太高...

+6

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。