你来看看财报数据@sunshine5217

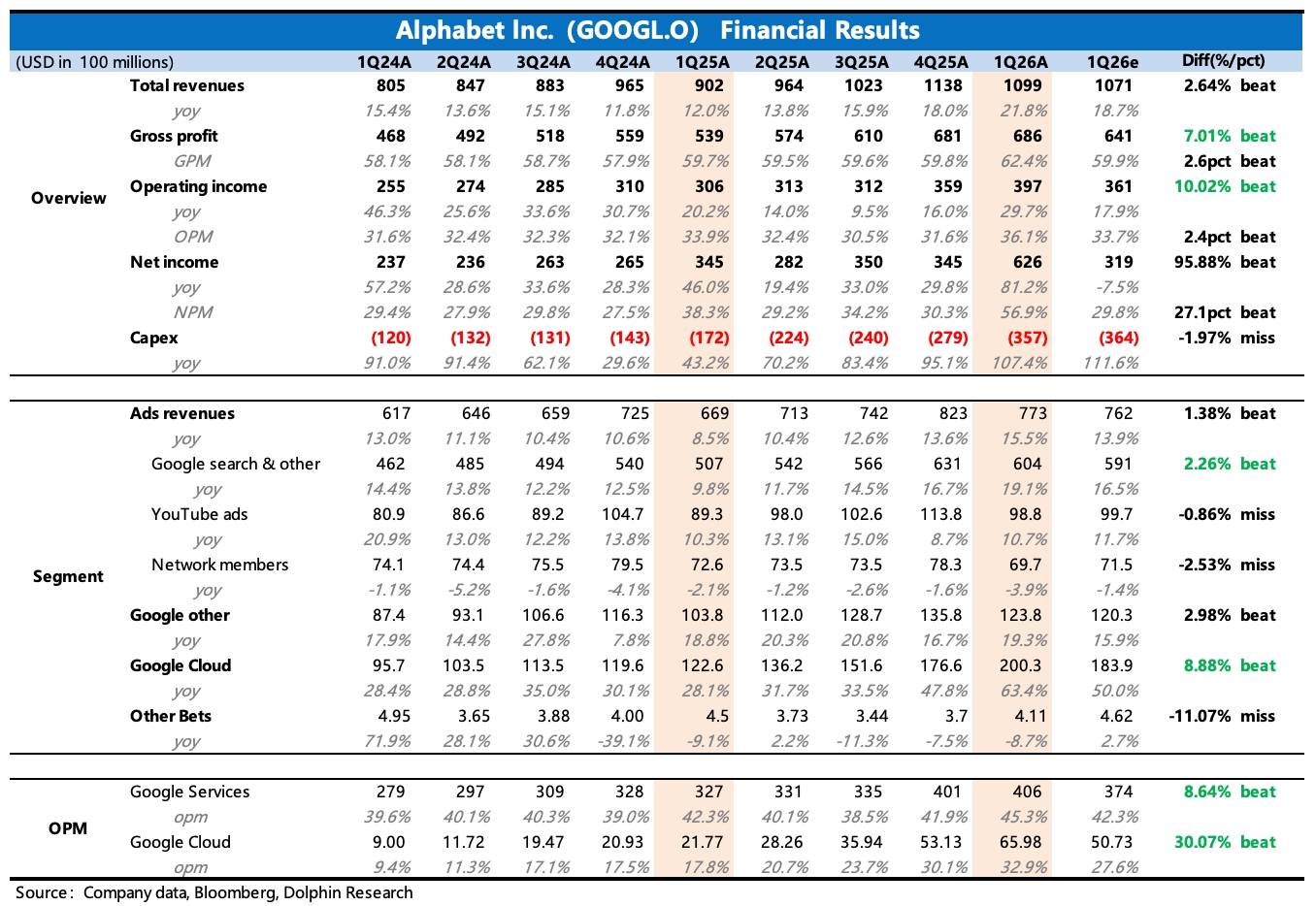

谷歌 1Q26 火线速读:一季度业绩除了 YouTube 广告表现平平和联盟广告继续承压外,重要指标基本都 beat。

其中最关键的云业务表现非常亮眼,不仅收入达标买方预期、利润率超预期,在手积压订单规模的增长更是恐怖如斯,环比几乎翻倍,足见企业端 AI 需求的火爆,以及谷歌自身的全栈技术优势。

1、云业务又 “炸” 了:当期收入 200 亿,增长 63%,在更乐观的买方视角(+60%)也是一个小惊喜的表现,远好于同行。

关键是,目前积压订单有 4620 亿,比去年末的 2400 亿几乎翻倍增长,这里面大头是云合同,小部分是 TPU 硬件直销(给客户自建数据中心)。净增的 2200 亿中,Anthropic、Meta 大概率是贡献主力,同时新签的十亿级别的大单也不少。

雄厚的在手订单,加上刚发布没多久的第八代 TPU,和更完善的 AI 基础设施解决方案,至少 1-2 年收入的高增长基本无忧(一半订单两年内确认为收入)。

与此同时,创收的质量也非常高,云业务经营利润继续提高到 33%,比市场预期得表现更好。除了印证目前的 AI 行业供不应求外,这里可以体现谷歌全栈技术链带来的成本优势,以及在企业端 AI 需求上,从卖算力到卖方案的转型过程中,打开产品商业价值空间。

公司也特别提及,去年 Q4 推出的 Gemini Enterprise 在一季度展势头强劲,其每月活跃付费用户数环比增长了 40%,以及通过客户直接 API 调用,每分钟 Token 处理量也从去年底的 100 亿猛增到 160 亿。

2、搜索很稳:收入增长 19%,就算可能有不到 2pct 的汇率顺风,环比上季度也未见放缓。这里面体现的是,一方面内外部的 AI 侵蚀影响还不大,短期还在享受 AI 带来用户搜索量上升、推动转化效果的红利;另一方面则印证一季度美国宏观不弱、冬奥会推动品牌营销的行业情况。

3、YouTube 广告回暖慢:YouTube 的广告收入再次 miss 一致预期,属于是在长视频生态中融入短视频来顺应行业转型时必经的调整期。传统长视频贴片广告市场竞争也变得激烈,Netflix、Disney 以及 Amazon Prime 各家近两年都在加大推进广告支持套餐,而 Shorts 因为面临更强的短视频对手 Reels 和 Tiktok,短期内还起到弥补长视频增长缺口的作用。

4、其他付费订阅恢复强劲:谷歌其他收入增速 19%,从上季度因为 Pixel 销售周期的扰动走出来了。管理层披露,YouTube 和 Google One 是推动订阅会员增长至 3.5 亿,环比净增 2500 万。

5、Capex 略有提高:今年的 Capex 指引从 1750-1850 亿小幅提高到 1800-1900 亿,也就是同比翻倍增长。目前 Q1 确认 357 亿,同比增加 107%,略微少于一致预期的 364 亿。但强劲的需求决定了 Capex 扩张势头难减,管理层预计 2027 年仍将显著增长。

6、利润的窗口期红利:一季度经营利润率爬到 36%,同比提升 2pct,主要就是毛利率的提升带来,经营费率同比略微提高 0.5%。

短期而言,AI 需求已经持续兑现并很快形成了越来越重要的增长支撑作用,但与此同时从去年下半年开始重新加速、今年预计翻倍的 Capex 投入还在逐季纳入折旧,因此这里面会因为供需极不平衡存在一个利润率提升的短期窗口。

反之,预计下半年开始,高投入对利润改善的压制影响也会显现,除非当下的景气度和供需缺口继续扩大,使得云厂商有更高的提价空间。

7、回购暂停,分红略有增加:因为高投入,为了保证有充足的现金流用于灵活投入(包括内外部的投资),所以一季度收购暂停了,并且 Q1 还发债融资了。但少量的分红,今年起同比增长 5%,但分红收益占比太少了,聊胜于无。$谷歌-A(GOOGL.US) $谷歌-C(GOOG.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。