我会把 PLTR 拆成两个估值框架。

第一个框架:传统 SaaS 框架。

在这个框架里,PLTR 贵得离谱。45 倍以上 forward sales,300 多倍 PE,任何增长放缓、margin 回落、合同节奏变化、政府预算扰动,都会导致剧烈压缩。按这个框架,它不能叫低估。

第二个框架:AI workflow monopoly。

PLTR 是少数能把 AI 真正部署到政府、军工、企业运营系统里的平台,且美国商业收入继续 100%+ 增长,它的估值不应该是按 SaaS 算,而是按 AI 时代的企业 OS 入口算。这个框架下,当前回调是给长期多头的机会。

关键问题是:市场最终会用哪个框架定价?

可以确定一件事:PLTR 现在处在估值框架争夺期。它的基本面在支持第二个框架,但市场风格暂时还在奖励硬件、电力、存储、数据中心这些看得见的 AI CapEx 接收方。所以 PLTR 不是没价值,只是没被看到价值。它的价值兑现要等市场从 “谁卖铲子” 转向 “谁把 AI 变成组织生产力”。

短期很别扭,是的,因为财报越强,估值越难解释。它必须继续用高增长去消化估值,而不能只讲故事。

PLTR 财报延续了连续 10 个 Q 的 beat,美国客户增长强劲,产品方面也推出了 AI FDE,在美国市场实现了单位员工创造收入的高峰,基本面上没什么好担心的,我想从机构持仓及资金轮转角度聊聊我观察到的现象:

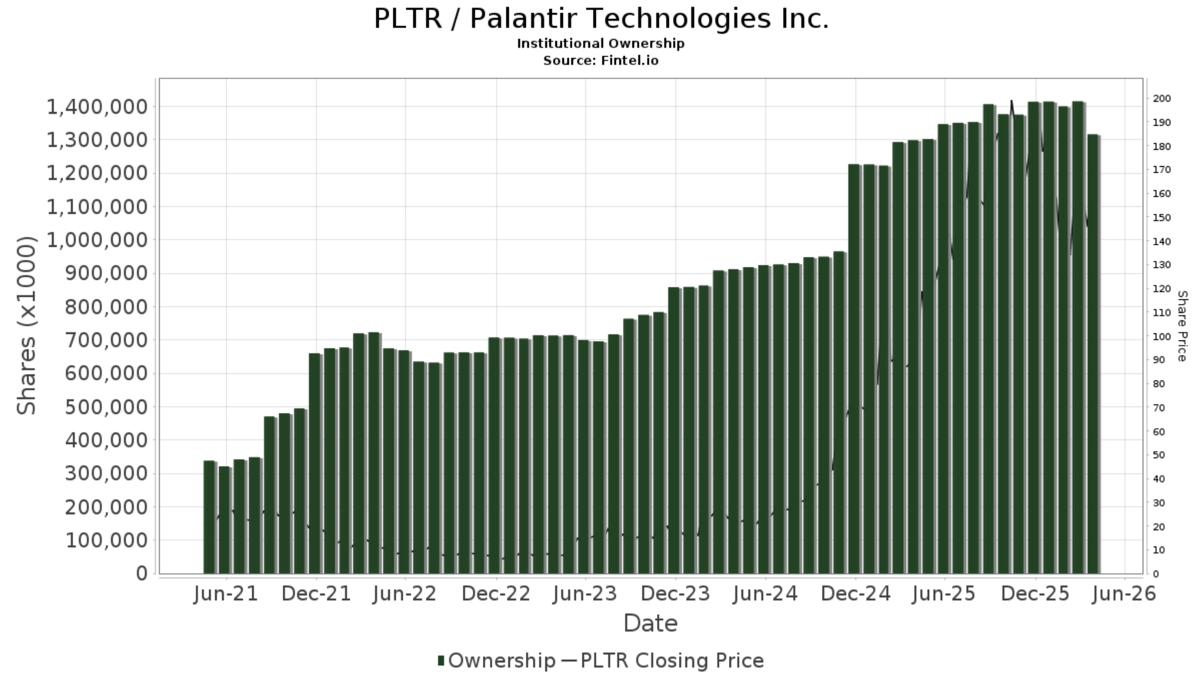

从 Q1 开始,PLTR 的机构持仓比例在经历将近 5 年的上涨后趋势平稳,在 Q2 出现了显著下滑,这伴随着自 26 年初软件股估值受打压,存储等 AI 硬件一路高涨。PLTR 的机构持仓下降也代表了主动基金对于软件板块的降权和减配,从交易额上看,去年 TSLA、NVDA、PLTR 是交易额 Top5 的常客,现在交易额 Top 变成了美光和闪迪。如果 Q1 市场还在怀疑,那么 Q2 机构已经开始 fomo,同时随着存储硬件板块的市值增长,也增加了公司在纳指 100 和标普 500 的权重,在下次指数权重调整时又会带来更多跟随指数的被动资金流入。这种板块趋势一旦确定,是不会轻易扭转的,在这种大背景下,再好的软件个股业绩,也被放在被挑战的语境下,这就是软件股目前尴尬的现状

但 PLTR 又不同于一般的软件股,PLTR 有着独特的不可替代性,即便如今板块轮动,我也丝毫不怀疑 PLTR 将在未来冲向万亿市值的潜力,Karp 在 24 年股东信上曾经说过” All of the value in the market is going to go to chips and what we call the Ontology.“ 硬件要实现更广泛的商业价值还是要通过软件落地商业场景,在 AI 浪潮下,我认为二者是螺旋上升的,这也是我依然看好 PLTR 的逻辑

$Palantir Tech(PLTR.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。