$诺基亚(NOK.US)

NOKIA 26Q1 财报:光网络业务强势增长 20%

核心信息提炼:

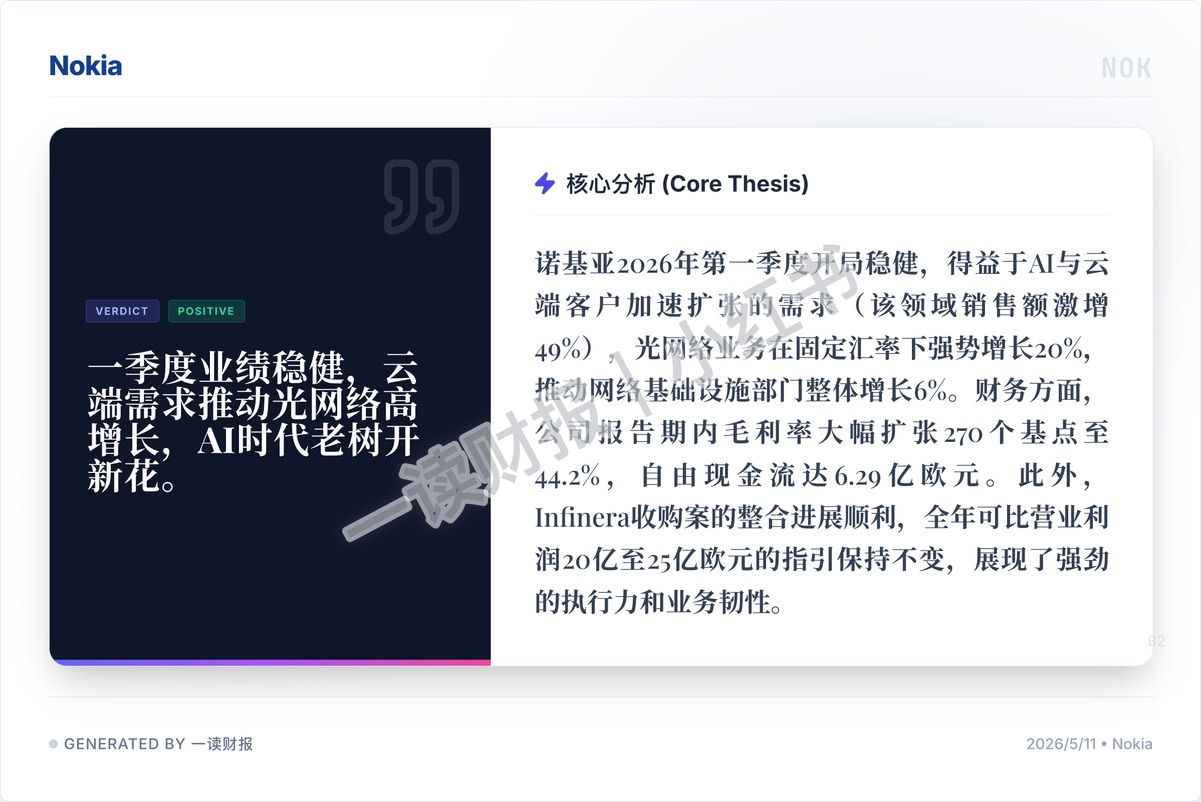

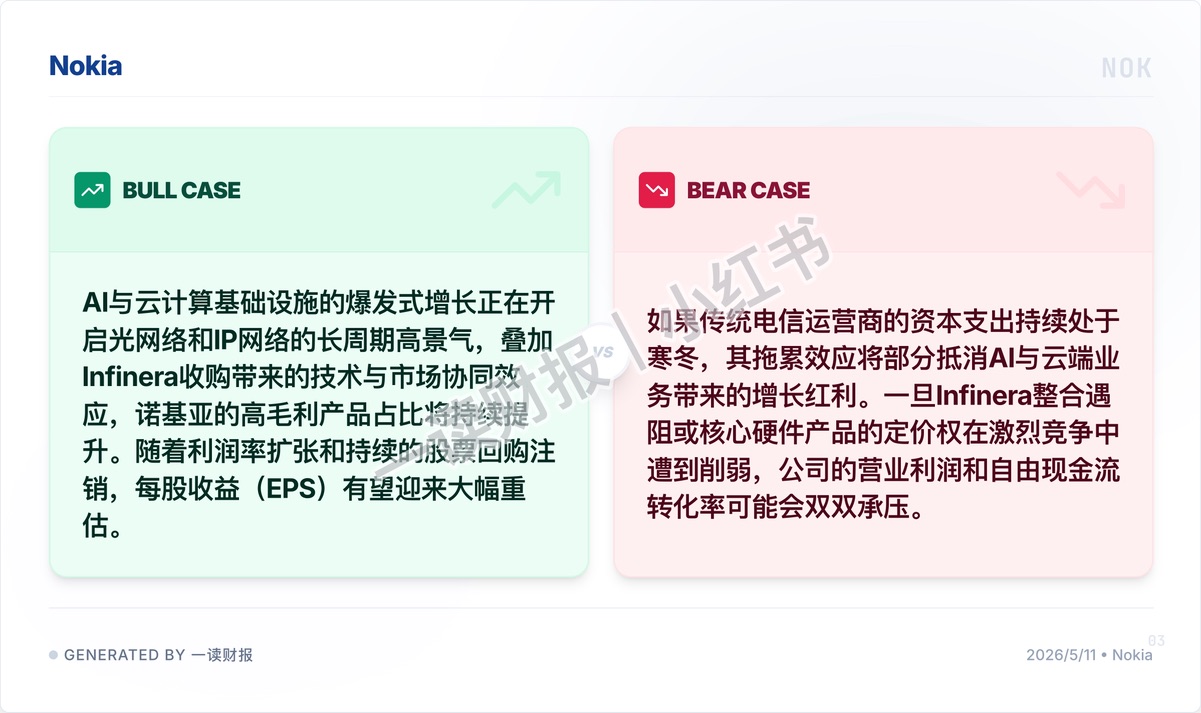

1.AI 与云端需求爆发,驱动光网络 “老树发新芽”:诺基亚早已不再是面向 C 端的手机厂,而是底层网络的基建服务商。得益于 AI 与云端客户加速扩张的刚性需求,该领域销售额同比激增高达 49%,推动光网络业务在固定汇率下强势增长 20%。在 AI 算力集群互联的超级周期里,诺基亚精准踩中了这波长周期的景气红利。

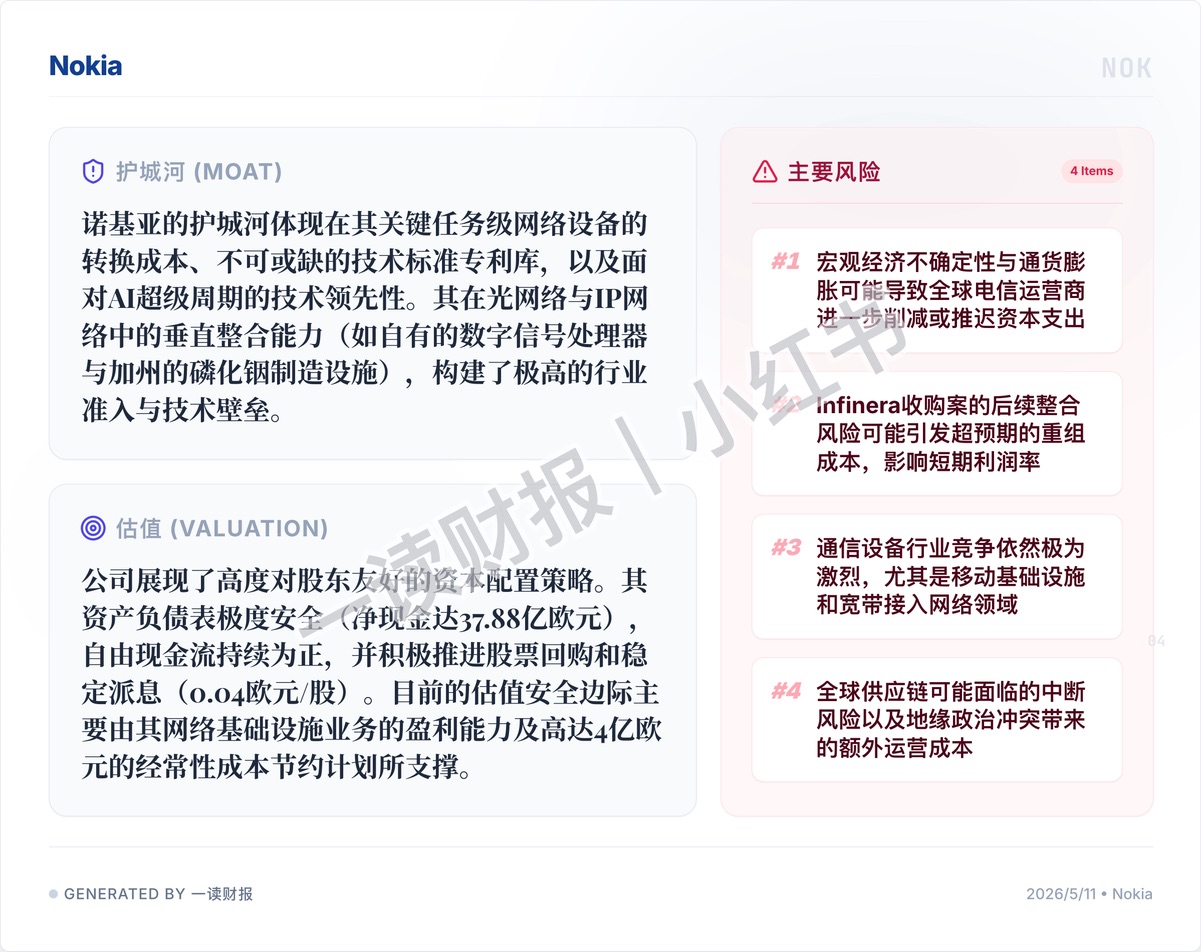

2.毛利率大幅扩张与深厚的技术护城河: 公司期内毛利率大幅扩张了 270 个基点至 44.2%,展现了强悍的盈利质量。这种高毛利的背后,是其不可或缺的技术标准专利库,以及在光网络与 IP 网络中的垂直整合能力(如自有的数字信号处理器与加州的磷化铟制造设施)。极高的行业准入与技术壁垒,赋予了它在 AI 超级周期中的定价权。

3.安全的资产负债表与卓越的股东回报: 从防守端来看,诺基亚堪称价值投资者的 “避风港”。公司净现金高达 37.88 亿欧元,自由现金流(FCF)持续为正(单季达 6.29 亿欧元)。在如此厚实的现金壁垒支撑下,管理层积极推进股票回购和稳定派息(0.04 欧元/股)。这种资本配置策略,将为其长期的每股内在价值提供极其坚实的底盘。

4. 传统电信运营商的 “资本支出寒冬”: 诺基亚的业务结构呈现出明显的 “冰火两重天”。虽然 AI 与云端业务狂飙,但传统的宏观经济不确定性与通胀压力,正导致全球传统电信运营商(Telcos)进一步削减或推迟资本支出(Capex)。如果传统基本盘的拖累效应过大,将可能抵消掉 AI 业务带来的增长红利,导致总营收陷入停滞。

5. Infinera 并购的重组阵痛与行业竞争: 虽然 Infinera 的收购案在战略上极具协同效应,但在实际落地中,后续的整合风险极可能引发超预期的重组成本,进而短期冲击利润率。此外,通信设备行业(尤其是移动基础设施和宽带接入)竞争依然极其惨烈。一旦核心硬件产品的定价权在内卷中遭到削弱,公司的营业利润和自由现金流转化率将面临双重承压。

AI 与云计算基础设施的爆发式增长正在开启光网络和 IP 网络的长周期高景气。投资诺基亚本质上是买入了一张 “相对安全的固收底盘” 外加一张 “AI 光网络爆发的看涨期权”。

图源:一读财报,提供财报原文下载

#美股财报 #价值投资 #诺基亚 #NOK #光网络 #AI 算力 #通信基建 #基本面分析 #一读财报

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。