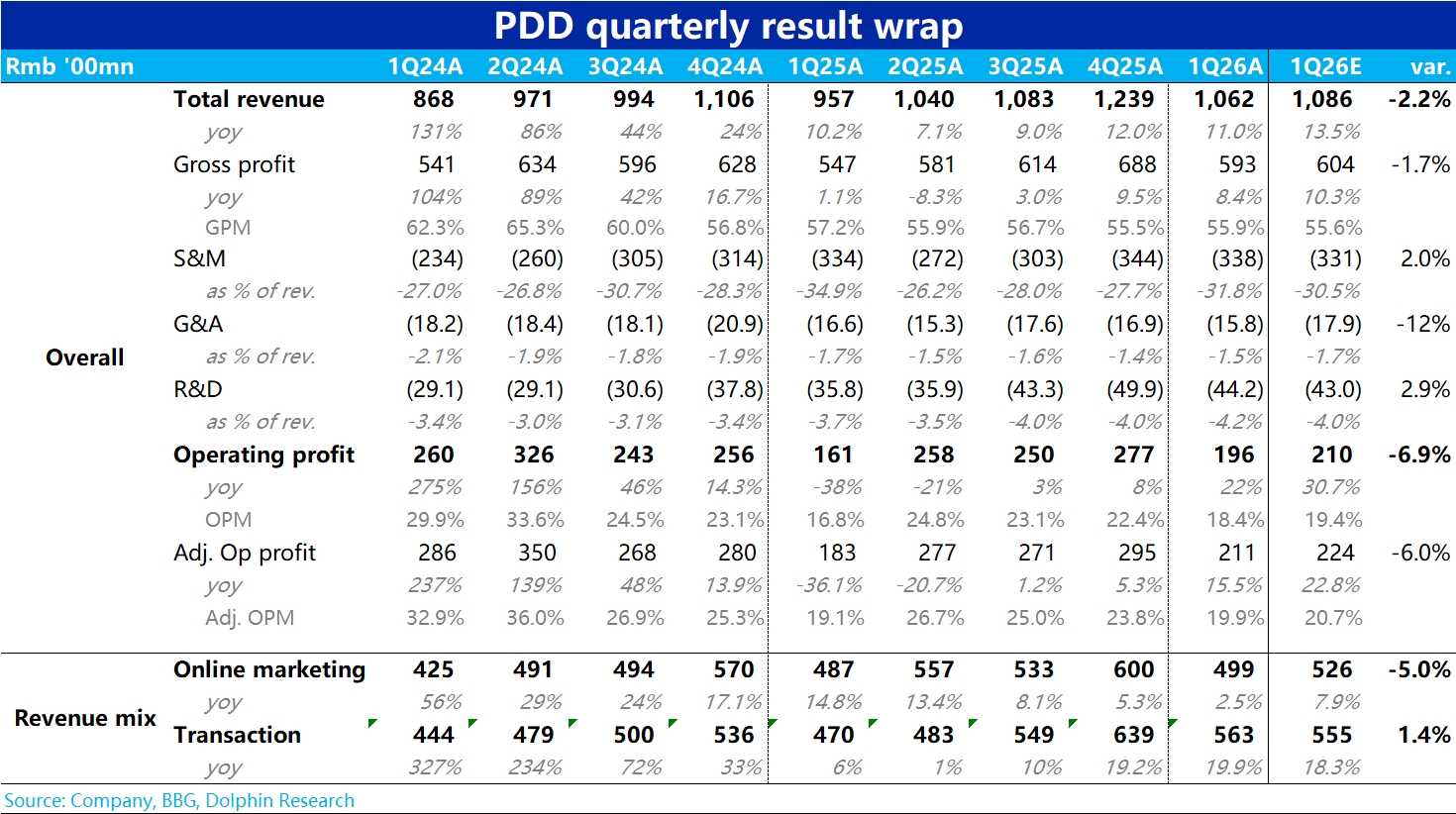

拼多多 1Q26 火线速读:简单来说,拼多多本季业绩表现不及预期,营收增长和利润都比彭博一致预期要低。具体来看:

1)总营收同比增长 11%,低于市场预期的 13.5%。且导致不及预期的是关键的营销收入(若是交易性收入则多少还用 Temu 收入口径不好把握来"遮羞"),本季增速仅 2.5%,显著低于市场预期的近 8%。

同时,电商同行们本季的电商板块营收增速都较去年 4Q 有改善,拼多多却 “特立独行” 的增速环比放缓。考虑到行业整体 GMV 增速是改善的,海豚君因此认为本季公司的广告变现率有不小幅度的下滑。我们猜测,电商征税规范化对拼多多冲击较大是可能的原因。

2)佣金性收入本季同比增长近 20%,环比提升且小超市场预期的 18%,由于本季国内主站增长不佳,因而 Temu(或许也包括多多买菜)的表现是要好于市场预期的(但市场对 Temu 也很难说有什么准确的预期)。

据我们的推算 Temu 本季营收增速大约在 25% 上下 vs. 上季的 20% 左右。可以说表现不错。但考虑到新闻报道中 Temu 在欧洲、拉美等地发展迅猛,实际增速并不太让海豚君惊喜。

3)利润上,拼多多本季经营利润同增 22%,调整后同增 15.5%,虽相比去年同期因国补砸出的利润低点确实有不小的触底修复,但修复幅度低于市场预期约 6%,表现同样不好。且本季集团总经营利润同比增长的约 35 亿中,可能大部分还来自 Temu 的减亏,因此主站的利润增长可能非常有限。

以营销支出为一个抓手,本季近 338 亿,仍同比增长了 1%。而因去年同期是公司自身出资 “国补” 的高峰期,海豚君和市场都是期待营销支出会同比有一定减少。$拼多多(PDD.US) $拼多多(PDD.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。