戴尔 DELL(纪要):需求持续超过供给,业务储备是积压订单的数倍

以下为海豚君整理的 戴尔科技 DELL FY27 Q1 的财报电话会纪要,财报解读请移步《戴尔:AI 狂飙,传统升温,老登已 “满血沸腾”!》

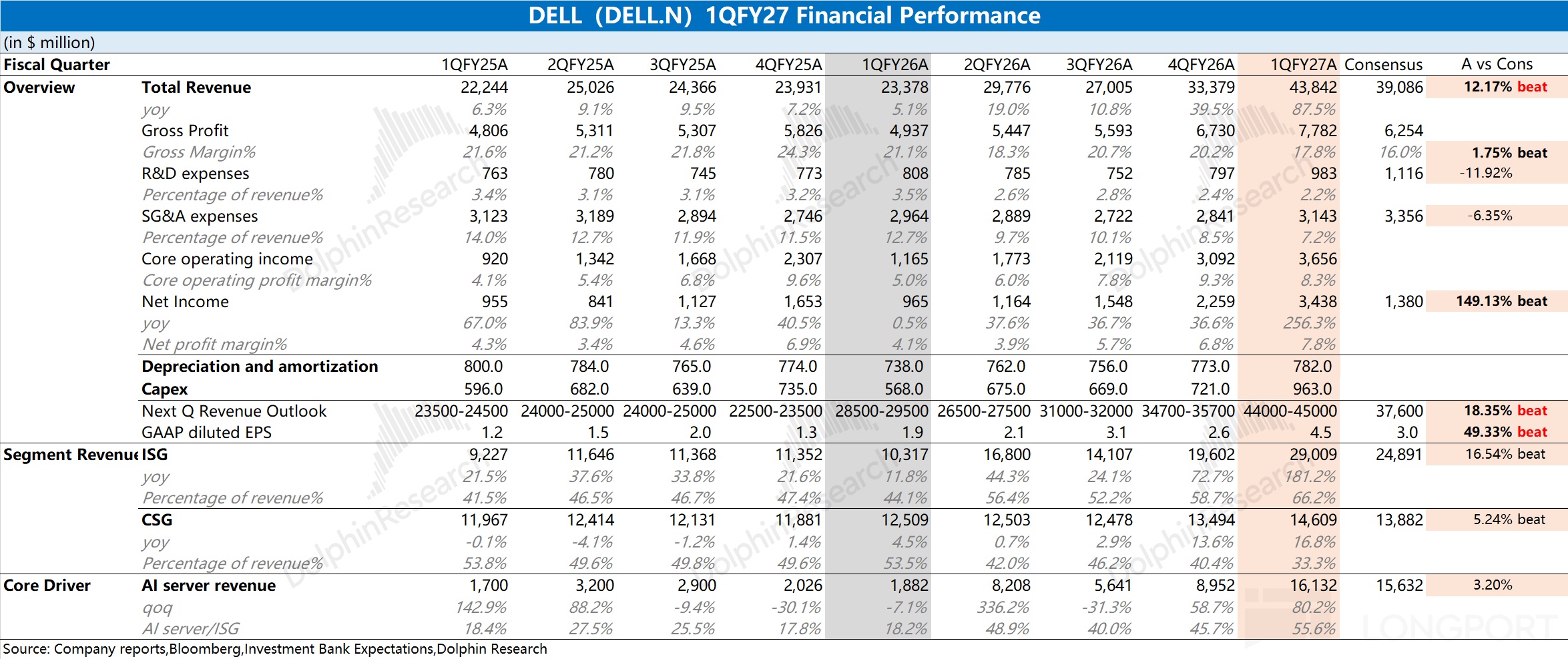

一、$戴尔科技-C(DELL.US) 财报核心信息回顾

1. 股东回报:Q1 向股东返还 21 亿美元,其中以均价 147 美元/股回购 1,100 万股,并派发每股约 0.63 美元的股息;公司承诺继续执行现有股东回报框架,回购力度保持强劲。

2. 下季度(Q2)指引:收入 440-450 亿美元,中值同比增长约 50%;其中 ISG 预计增长约 75%(AI 服务器收入 155 亿美元),CSG 预计增长约 20%;运营费用环比小幅下降(low-single digits),营业利润预计增长约 80%;ISG 营业利润率环比改善,CSG 营业利润率回落至约 6%;摊薄股本约 6.52 亿股;non-GAAP 摊薄 EPS 指引为 4.80 美元±0.10 美元,中值同比增长超 100%。

3. 全年(FY27)指引(较 90 天前大幅上调):收入 1,650-1,690 亿美元,中值同比增长近 50%;其中 ISG 增长约 80%(AI 服务器收入中值 600 亿美元,约为去年的 2.4 倍)、传统服务器增长略超 60%、存储增长 mid-single digits、CSG 增长 low teens;运营费用同比增长 high-single digits(主要因绩效薪酬),但 OpEx/收入比降至 single digits;营业利润预计增长 55% 以上;I&O 介于 14-15 亿美元之间;non-GAAP 摊薄 EPS 指引 17.90 美元±0.25 美元,中值同比增长约 75%;公司将 FY27 收入和 EPS 指引分别上调约 270 亿美元和 5 美元。

4. 关键财务指标变化:Q1 收入 438 亿美元(+88%),毛利 79 亿美元(+57%),毛利率 18.1%(受 AI 服务器占比提升拖累,剔除 AI 组合影响后毛利率同比上升);运营费用 37 亿美元(+9%),OpEx/收入降至 8.4%(20 年以来最低水平);营业利润 42 亿美元(+154%),营业利润率 9.7%;净利润 32 亿美元(+194%);EPS 4.86 美元(+214%)创纪录。经营性现金流 41 亿美元(Q1 历史新高),期末现金及投资 141 亿美元(环比 +8 亿),核心杠杆率 1.2 倍。

5. AI 业务关键数据:Q1 录得 AI 订单 244 亿美元,确认 AI 服务器收入 161 亿美元,期末 AI 在手订单(backlog)创纪录达 513 亿美元;AI 服务器营业利润率维持 mid-single-digit 目标区间;管理层指引全年 AI 业务收入 600 亿美元(此前指引 500 亿),并预计将以"有意义的在手订单"进入下一财年。

二、戴尔财报电话会详细内容

2.1 高管陈述核心信息

1. AI 服务器业务

a. Q1 AI 订单 244 亿美元,AI 服务器收入 161 亿美元,期末 AI 在手订单创纪录 513 亿美元;客户数突破 5,000 家(过去 6 个月 +50%),覆盖 neocloud、主权客户和企业客户。

b. 公司认为 AI 机会异常强劲,需求广基础、持久;业务储备(pipeline)较上季度持续增长,仍为在手订单的数倍;需求持续超过供给,内存(DRAM/NAND)为最主要瓶颈,预计将以有意义的 backlog 进入下一年。

c. 在 GTC 大会上推出基于 NVIDIA Vera Rubin 机架级平台、Rubin GPU 架构和 RTX GPU 的新基础设施;推出业界首款搭载 GB300 的 OEM 桌面工作站 Dell Pro MAX;在 Dell Technologies World 上发布 deskside genic AI 解决方案,可在本地为编码、研究、私密助手等场景运行生产级 AI。

d. 推出 Dell Power Rack(一站式工厂集成机架级方案),公司在机架级基础设施市场居首位;AI factory 生态持续扩展,合作伙伴包括 NVIDIA、Google Cloud、OpenAI、SpaceX AI、ServiceNow、Palantir、Mistral、CrowdStrike 等;与 Google Distributed Cloud 合作将 Gemini 模型搬到本地部署满足数据驻留与主权要求。

e. 客户购买的不仅是组件,而是可快速投入生产、可控基础设施、具备性能/安全/数据基础的整合方案;Dell 的工程设计能力、大规模部署能力、服务支持、灵活融资是核心差异化优势。

2. 传统服务器与网络业务

a. 收入 85 亿美元,同比 +92%,各区域需求广泛强劲,需求大幅高于供给。

b. 大型企业是主要驱动力,正在更新算力环境、扩展容量以支持工作负载增长;客户优先考虑可获得性以推进现代化与增长。

c. 客户日益关注基础设施密度,倾向于在现有数据中心空间内通过更高算力密度/能效比/整合度的平台实现优化(新的 18G 服务器可实现 13:1 整合)。

d. 传统服务器收到了 AI 推理工作负载带来的增量需求;目前装机量大多仍为 14G 或更早期产品,更新空间大。

e. 内存供给不确定促使客户跨传统/AI 工作负载,主动锁定较长周期的基础设施;公司继续执行 Q4 起的定价与毛利率纪律。

3. 存储业务

a. 收入 43 亿美元,同比 +8%,Dell IP 存储组合连续 5 个季度跑赢市场,并录得需求增速创纪录的季度。

b. 一级存储(primary storage)中 PowerMax 与 PowerStore 表现突出,PowerStore 已连续 8 个季度需求双位数增长;非结构化数据存储 PowerScale 与 ObjectScale 录得 3 个季度连续增长,过去 2 季度均为双位数。

c. PowerStore Elite 性能/密度较上代提升达 3 倍,6:1 数据缩减保证业界领先;ObjectScale 提升对象存储密度;PowerFlex 推出统一的块/文件/对象 exascale 存储架构。

d. Dell IP 存储毛利率更高,在存储中占比持续提升,对 ISG 整体盈利贡献明显;Lightning(AI 并行文件系统)专为 AI 客户打造,并完成 NVIDIA 全栈认证。

4. 客户解决方案集团(CSG/PC 业务)

a. 收入 146 亿美元(+17%),连续第 2 个季度获取市场份额;商用 130 亿美元(+18%,连续 7 个季度增长,需求连增 9 季度),消费 16 亿美元(+9%,连续 3 季度需求增长,游戏 PC 强劲)。

b. 大型企业客户驱动各区域双位数增长;约 1/3 的装机量为 4 年以上设备,更新周期仍有空间。

c. 公司利用 Windows 11 更新窗口补齐过往的滞后;CSG 营业利润 12 亿美元(8% 营业利润率),盈利改善来自更高规模、更高外设/服务附加,以及消费端盈利改善。

d. AI 延伸到桌面侧:推出 Dell Pro MAX 搭载 GB10/GB300,把 AI factory 延伸至 deskside;地缘性 PC 性能溢价上行(Gentech 工作负载向边缘扩展,单台 PC 需要更强计算能力)。

5. 运营模式与战略

a. 公司模式在供给紧张/通胀环境下展现出韧性,客户在动荡期更倾向选择 Dell 作为"稳定供货方",跨 PC、服务器、存储均有体现。

b. Modernization 进展明显(简化、标准化、自动化、以 AI 增强运营),运营杠杆显著;全年 OpEx/收入将维持在 single-digit 区间。

c. 公司预计内存(DRAM、NAND)、CPU、硬盘等供应紧张持续,重新定价"几乎每天发生";半导体网络中成熟制程产能利用率上升,先进制程节点完全分配,交期已达 1 年。

2.2 Q&A 问答

Q:本季度业绩显著超预期,提价及补库可能存在拉动效应,公司如何分拆各业务板块的"提前采购"影响?同时上调下半年指引的逻辑是什么?

A:(Jeff)今天的需求环境与历史有本质不同,由多重因素驱动。第一是确实存在"提前采购"成分——客户担心涨价并提前下单锁定供给;第二是巨大的装机量基础,PC 端约 1/3 设备已 4 年以上,Windows 11 更新此前滞后,本季度被补上,服务器端大量 14G 老旧机器正待升级;第三是边缘和基础设施升级,客户在追求更强 PC、空间/电力/制冷整合,18G 服务器是绝佳载体(13:1 整合);

第四是 AI 全新需求——AI 拖动、推理工作负载、agentic AI 在传统服务器上创造了过去没见过的新市场;第五是 Dell 在 PC/服务器/存储/AI 服务器 4 大业务上全部取得市场份额;最后,在供给扰动期,客户倾向于把 Dell 作为"稳定可依赖的伙伴"。从前瞻管道看,业务储备 pipeline 比历史更健康,增速也高于历史水平,这才让我们有信心把全年收入指引上调 270 亿美元。

Q:传统服务器超预期表现中量与价的拆分如何?这种势头能否持续超过 1-2 个季度、贯穿本年并延续到明年?

A:(Jeff)PC 方面,消费 PC 与商用 PC 上一季度均录得出货量增长,且份额提升,本来我们就是 PC 收入第一,通胀环境推动了价格提升,尤其在高价位段产品,而 Dell 本身就是高价位段的领导者,价格上行进一步扩大了优势;外设和服务的"附加业务"非常健康,基础业务增长会拖动附加业务,每台机器都能拉来更多收入。

服务器方面绝对出货量有显著增长;单机配置升级——每台服务器中放入的核数、DRAM、NAND 同比都在增加;再叠加这些组件本身的通胀,使得整体 ASP 也在上行;现代化整合是客户升级机队的另一大驱动力。此外还有一个重要看点是"AI 拖动"——AI 工作负载正在向传统服务器迁移,尤其是高密度服务器进入 neocloud 和高端企业用户(如半导体公司、大型科技公司),用于推理和 agentic 工作负载。

Q:尽管上调了下半年指引,公司仍提到"保持适度审慎",按全年看下半年收入占比仅约 48%(历史均值约 52%)。这部分差额主要是被需求提前拉走,还是公司本身保守,主要源于零部件供应?

A:(Jeff)我先来回答关键点——这是供给问题,不是需求问题。下半年我们是供给受限的。(David 补充)需求持续超过供给,且需求是广泛的——除了 GPU,还有 CPU 端的 AI 机会、传统服务器、PC。这些都是复杂的设计,供应链、销售、产品团队会继续通力执行,把供给与"需求成型"做最优匹配,Q1 团队已经做得非常出色;下半年我们仍会争取更多供给,需求是确定的,我们会继续追逐 Jeff 提到的健康 pipeline。

Q:客户优先级是锁定供给且会持续整年,IT 预算波动幅度如何?是否有部分需求来自明年的预算?另外,agentic AI 在传统服务器上的应用是否会在 Tier 2 CSP 出现实质性增量?

A:(Jeff)我无法替客户明年的预算回答,但与客户的长周期对话越来越多——3、4、5 年期、涉及如何锁定供给以支撑增长和基础设施升级。这些讨论的核心是"获取供给",因为我们坦率讲也没法保证明天的价格。这种长期协议正发生在全球最大的企业客户中。业务储备 Pipeline 显示这一趋势会持续;不同寻常的是,pipeline 在"当季"以及"未来 2 个季度"都比历史更快增长——更多客户希望尽早拿到技术。我们看到预算扩张、预算迁移,但毕竟只过了一个季度,还要看下半年走势——这是我们在审慎中要传达的。

(David 补充)由于需求超出供给,我们预计将以有意义的 backlog 进入下一财年。另外 DFS 融资是我们另一项竞争优势,许多在正常情况下不需要融资的客户,现在也希望借助我们的融资额度尽快把更多设备部署到位以应对预算限制;CSG、传统服务器、存储和 AI 业务的 origination 都录得双位数增长。

Q:全年 AI 服务器指引上调到 600 亿美元,10 亿美元的增量主要来自哪些客户群?公司目前服务器代工的产能上限在哪里?

A:(David)开局非常强——Q1 出货 161 亿美元、订单 244 亿美元、backlog 已达 513 亿美元,进入新季度仅 90 天我们就把全年指引上调 100 亿美元。这些都是复杂设计,我们还在为 Vera Rubin 技术过渡做准备,并与客户合作完成数据中心准备和产品接收。客户覆盖面非常广,跨 neocloud、主权客户、企业客户都在扩张——上周 Michael 在 DTW 上提到 5,000 家客户、6 个月内增长超 50%。我们对未来 5 个季度的 pipeline 信心很强,业务储备(pipeline)是 backlog 的数倍,且在每一垂直市场(neocloud、主权、企业)都在增长,地域和垂直分布都广泛。(Jeff)产能方面没有产能问题,问题是零部件供应。

Q:公司表示全年毛利率展望优于 90 天前,主要驱动是提价、产品结构、还是客户需求结构变化?

A:(David)首先要从 Dell IP 存储组合说起——我们不仅上调了 Q2 的收入指引,还上调了下半年收入指引。Dell IP 组合在市场上获得共鸣(非结构化数据产品、中端 PowerStore),这一组合的占比提升带来毛利率/利润率的顺风。CSG 与传统服务器方面,我们做了承诺要稳住毛利率,并看到了实现路径,会在增长过程中持续管理。把这些核心业务的因素综合起来,就能看到整体毛利率的提升。

Q:随着 5,000 家 AI 服务器客户的增长,存储与服务的附加率有何变化?Dell IP 存储近期的上行是否得益于 AI 服务器的附加?AI 服务器的 mid-single-digit 营业利润率目标是否维持?

A:(Jeff)我们正在向 AI 客户提供越来越多的存储和服务。上周 Michael 在 DTW 上展示了我们的非结构化数据解决方案,已经在多个重要标杆客户中胜出,这是市场认可的变化。在 neocloud、主权客户、高频交易商、大型科技公司和半导体客户中,我们卖出了更多存储——而且只卖 Dell IP 存储。非结构化数据产品组合录得历史最佳需求季度,因为非结构化数据是 AI 的"饲料",这也是我们成长最快、进展最大的领域。整个产品组合都在获得动能——Dell IP 连续 5 个季度增长,PowerMax 5 个季度、PowerStore 9 个季度、PowerScale 4 个季度、ObjectScale 3 个季度、数据保护产品 2 个季度。产品组合的竞争力提升明显,且很多是为 AI 时代量身定做,例如 Lightning 是专为 AI 时代客户打造的并行文件系统、获得 NVIDIA 全栈认证,我们与 NVIDIA 在数据摄取、数据管理上有深度联合工程。

如今"架构比以往更重要"。PowerStore Elite 性能是上代 3 倍,1.5M IOPS,6:1 数据缩减——买 1PB 原始存储等于存 6PB 数据,REIT 速度快 70%、吞吐高 4 倍;exascale 存储是为这类客户专门打造;rack scale 架构把存储、网络、计算集成在一起释放更高性能;数据保护方面 75:1 的压缩比也体现了"架构再次重要";我们的根本架构能用更少的服务器和 SSD 存储同样数据。这些都被打包提供给所有客户群体,并特别面向 AI 客户(主权/neocloud/企业)。我们不敢宣布胜利,但很乐观——上周 DTW 上的 storage payload 是我们历史最大一次,后续还有更多。我们的 R&D 在内部使用 AI,能在更短时间内交付更大产品组合,存储是首要载体。服务方面的部署、运维、可用性优势也持续被客户认可,我们会继续在所有客户群体投入。

Q:相对去年 10 月 Analyst Day 的指引(7%-9% 收入增速、15%+ EPS 增速),考虑到当前 agentic AI 与传统服务器的全新用例以及份额扩张,公司会如何重新看待这些长期目标?

A:(David)我们不会在 Q1 电话会上重新做一份 5 年规划。我们看到的是 Q1 动能——增长真实、持久、加速、且广基础(已超越 GPU),这给了我们足够信心上调 Q2 指引(基本是 Q1 的镜像),并对下半年每个业务(PC、服务器、存储、AI)都做了增量上调。我们对未来 2-2.5 个季度的 业务储备(pipeline)信心一向较强,AI 业务储备(pipeline)在未来 5 个季度内都是 backlog 的数倍。所有这些指向更广基础的需求结构。我们的目标仍是以有意义的 backlog 退出今年。

(Jeff 补充)我认为现在用"历史模型/历史观察"判断市场已经不合适。问题应该是——"把智能嵌入每一个工作流、每一个决策、每一个产品、每一次客户互动"价值有多大?我认为价值非常高。这就是去年 10 月以来 Agentic 真正发生的变化。三大微处理器巨头都谈到 CPU TAM 扩张,原因正是 agentic。Agentic 让 AI 从"建议者"变为"操作者"——它要真正去做事,去做有意义的事。Agent 需要支撑,就像人需要支撑一样。CPU 在这里负责所有 GPU 之外的"脚手架"工作——I/O、分支、重试、状态管理,这些是非常顺序化、串行化的负载,归 CPU。这种被称为 "harness" 的部分,由 CPU 来运行,管理内存、参与每个 agent 决策的循环——这是 10 月时我们并不了解的全新市场,由"把智能嵌入每一项知识工作"驱动,我们才刚刚开始。

另一种描述方式是——计算能力的溢价(无论是边缘 PC/手机、运行 harness 的服务器、做大量魔法工作的 GPU)以前所未有的速度增长,并在拉动整个生态。所有这些都需要存储,需要高性能存储来记录 agent 行为以便审计/纠错。我无法预测 10 月时这一切。今天我也无法告诉你 TAM 到底多大,只能告诉你 TAM 更大、还在增长、我们仍处于早期。

Q:CSG 利润率创出 PC 行业最佳水平之一(8%),如何驱动了这样的盈利能力——价格、低成本库存还是其他?PC 长期利润率会回归 Investor Day 区间还是上升?

A:(Jeff)这一季度首先受益于规模——OpEx/收入同比下降 ~600bp、环比下降 ~300bp,对 PC 业务是非常强的杠杆。我们上次电话会就讲过,Q4 故意延后调价以推动销量,结果取得了份额;Q1 我们提前调价以应对 Q2 上行成本,事后看可能"调早了一点"——交易型客户(消费、SMB)需求略有放缓,这正反映在公司新的 PC 运营利润率指引中。除规模外,TRU(component cost uplift?)也带来更多利润;外设附加、服务附加也都贡献更多盈利。我们当前并非 COVID 期间的高利润率,且 COVID 期间 PC 业务的利润率与现在水平相近甚至略好。我们在定价上保持纪律,正在寻找最优平衡点,尤其是消费、SMB 等交易型业务;大单则是逐单定价。我们对当前的节奏还不完美但很乐观。

Q:传统服务器全年指引 +60%、存储 +mid-single-digit,存储是否有更长尾巴可期?另外,如果未来几个月再迎来一波价格上行,是否会更难传导给客户?

A:(David)全年指引在下半年仍受我们能拿到的供给所限制,需求是充分的,需求超出供给的状态在整个 ISG 都成立。另一点——Dell IP 存储与第三方存储的"切换"还在进行,到今年底,这一桥接因素就基本结束。届时存储能持续地在更高基数上增长,对 P&L 贡献令我们兴奋。

(Jeff)定价方面——我们几乎每天都在重新定价,客户也确实承受压力。但短期内不会改变——燃料、原材料、DRAM、NAND、CPU 全在通胀,节奏是历史罕见。在某些客户中确实会出现"够了,要观望"的反应,我们也看到了;但另一些客户则在加速锁定供给——多年期供给协议,因为他们认为以后会更紧张。

Q:除内存以外,还有哪些供应受限因素?PCB 等是否构成上限?

A:(Jeff)我点过最关键的三项——NAND、DRAM、CPU;接下来是硬盘;再之后还有很多。从半导体网络看,成熟制程的产能利用率快速攀升,先进制程节点产能完全分配,交期长达 1 年。所有这些都在承压,但压力最大的还是 DRAM、NAND、CPU,然后是 HDD,以及围绕这些的其他元件。供应链团队多年来一直在应对这些挑战——我们从来不会缺货;销售团队拿到的需求和 pipeline 给我们巨大鼓舞,团队的工作就是和合作伙伴一道挖出更多供给,"每一比特、每一个微处理器"都重要。

Q:传统服务器中 x86 与 ARM 的占比如何?两者在毛利率上有差别吗?

A:(Jeff)传统服务器今天是 x86;未来对 NVIDIA Vera 充满期待,因为这些先进工作负载(CPU 管理围绕每次 GPU 调用的脚手架)需要更强 CPU 性能,会带来更多选择和机会,我们需要更多微处理器供给。GPU 服务器侧,整体偏向 ARM——比如 GB200、GB300 和未来的 Vera,在大型直接液冷部署中偏 ARM;而企业风冷类(B200、B300、RTX-6000 Pro)多采用 x86。

<正文结束>

本文的风险披露与声明:海豚研究免责声明及一般披露