IPO ETF 投資指南:多元化佈局新股上市機會

IPO ETF 通過一筆交易為投資者提供對新近上市公司的分散化敞口。瞭解其運作機制、優勢與風險,以及如何參與投資。

TL;DR:首次公開募股交易型基金(IPO ETF)是一種持有近期上市公司股票的基金,投資者只需一筆交易,即可對新晉上市公司獲得分散化敞口。相較於挑選單隻 IPO 股票,投資者可以把風險分散到一籃子剛上市不久的公司之中。與所有投資一樣,IPO ETF 也存在風險——包括更高的波動性——在投入資金之前,充分理解其運作與風險尤為重要。

首次公開募股(IPO)往往能吸引大量投資者關注,但要挑選單隻 IPO 股票,通常需要投入大量研究、具備擇時判斷能力,並能承受劇烈的價格波動。對於希望配置新上市公司、但又不想把風險集中在單一標的上的投資者而言,IPO 交易型基金(ETF)提供了一種更結構化的替代方案。本指南將介紹 IPO ETF 是什麼、如何運作、需要考慮哪些風險,以及如何通過合規平台進行交易。

什麼是 IPO ETF?

交易型基金(ETF)是一種投資基金,持有一籃子資產——例如股票、債券或大宗商品——並像普通股票一樣在證券交易所掛牌交易。投資者可以在交易日內按市場價格隨時買賣 ETF 份額。

IPO ETF 是 ETF 的一種細分類型,專門用於持有那些剛完成首次公開募股、近期上市公司的股票。IPO ETF 關注的是新進入公開市場的公司,而不是投資於諸如標普 500 這類成熟指數;其持倉通常覆蓋過去 1 至 3 年內上市的公司。

通過把對數十家新上市公司的敞口彙集到同一只基金中,IPO ETF 能在 IPO 這一細分領域內提供組合層面的分散化。投資者只需進行一次交易,就能獲得近期上市公司的廣泛覆蓋,而無需逐一評估併購買每一隻 IPO 股票。你可以在 Longbridge 產品總覽頁面 查看面向投資者提供的完整 ETF 產品範圍。

對這些基金來説,什麼才算 “IPO”?

大多數 IPO ETF 會採用一個滾動時間窗口來界定納入資格——通常以公司上市日起算 2 到 3 年。一旦公司 “超齡” 不再處於該窗口範圍內,便會在下一次再平衡時被移除。這意味着基金會持續更新,以反映最新一波公開上市的公司,而不是長期持有那些早已成為成熟市場參與者的企業。

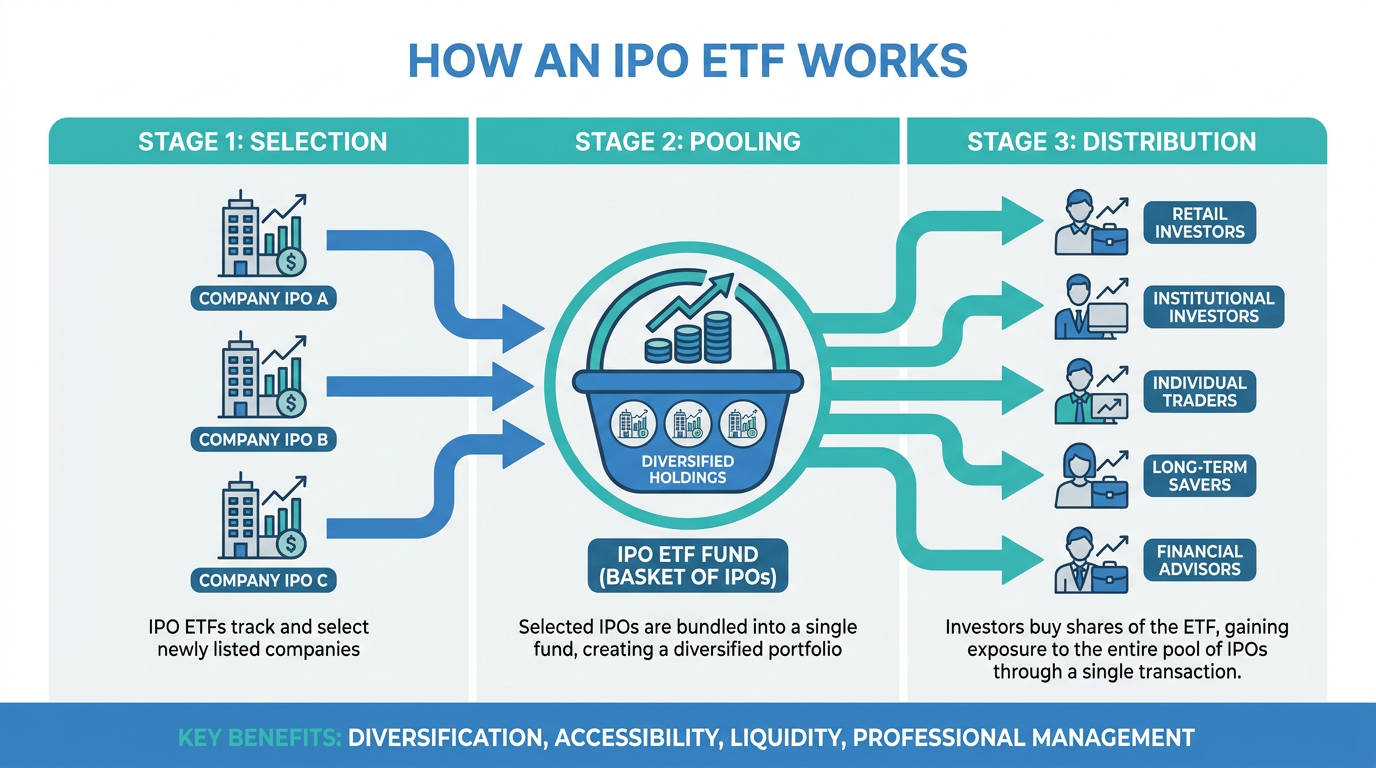

IPO ETF 如何運作

指數跟蹤與組合構建

多數 IPO ETF 會跟蹤一套基於規則的指數,由指數提供方設定明確標準——例如最低市值、最低成交量以及上市時間的 “新近程度”——以此決定哪些公司符合納入條件。

例如,有些 IPO ETF 跟蹤的指數由規模更大、交易更活躍的近期上市公司構成。基金持倉可能按自由流通市值加權;同時在再平衡時會對單一成分的權重設置上限,從而有助於限制集中度風險。

季度再平衡

IPO ETF 通常按季度進行再平衡。由基金管理方(而非個人投資者)完成新增符合條件的公司、剔除已超出資格窗口的公司,並調整現有持倉權重。對投資者而言,組合會自動更新,以保持對當前新上市公司的聚焦。

多數 IPO ETF 採用被動管理方式,以更低成本複製規則指數。也有少數採用主動管理方式,由基金經理基於定性判斷挑選持倉;這類產品的費用通常更高。

IPO ETF 的核心特點

覆蓋多隻新股的分散化配置

IPO ETF 的核心特點之一,是把風險分散到多家公司。單個 IPO 的表現本就難以預測——某家公司可能在上市前引發強烈關注(往往能從 灰市價格指標 中窺見端倪),但開盤交易後反而跑輸;而一些關注度較低的上市公司,可能隨着時間推移表現更佳。持有一籃子近期上市公司,意味着不會由某一隻股票的表現主導整個投資組合的結果。

場內交易的便利性與透明度

由於 IPO ETF 在交易所掛牌交易,其流動性與普通股票類似。投資者可在交易時段內任何時點買賣份額,實時響應市場變化。基於指數的 IPO ETF 也會定期披露持倉,使投資者能夠清晰瞭解基金具體持有哪些公司、各自權重是多少,從而支持更有依據的組合決策。

風險與注意事項

投資 IPO ETF 具有其特定風險;在投入資金之前,投資者應充分理解這些風險。

更高的波動性

新上市公司通常缺乏成熟股票那樣較長的公開交易歷史。其股價可能因早期財報、分析師首次覆蓋/評級啓動,或內部人鎖定期到期(即早期投資者與公司內部人士被允許出售其股份的時間點)而出現劇烈波動。因此,IPO ETF 往往比廣義市場指數基金更為波動。

注意:IPO ETF 的波動性反映的是其全部持倉價格變動的綜合結果。儘管分散化能降低單一股票下跌帶來的衝擊,但當大盤整體走弱或 IPO 市場本身降温時,基金整體仍可能出現顯著回撤。

行業集中度

在經濟週期的不同階段,IPO 往往集中發生在某些特定行業。在科技驅動的市場環境下,IPO ETF 可能在單一行業中佔據相當高的比重。投資者應查看基金的行業分佈,評估這是否會在自己的整體資產配置中造成非預期的集中風險。

業績波動與不確定性

IPO ETF 的年度表現可能差異很大,且不會穩定跟隨更廣泛市場的基準。以 IPO 為重點的基金,曾在多個年度區間內跑輸大盤指數;同時在某些單一年份也可能出現跑贏或跑輸。過往業績不代表未來表現。

費用

IPO ETF 的管理費率(expense ratio)通常高於寬基指數 ETF,這與其策略更為專門化有關。投資前,投資者應查看基金的總費用率,因為持續性費用會隨時間推移侵蝕淨回報。

鎖定期到期風險

公司上市後,早期股東通常會在一段時間內被限制出售股份——常見為 6 個月。當鎖定期到期時,新增可流通股份進入市場,可能對股價造成下行壓力。持有這些股票的 IPO ETF 也可能受到影響。

代表性的 IPO ETF 示例

一些 IPO ETF 在美國交易所上市,國際投資者可通過受監管的券商平台進行交易。以下示例僅用於教育與信息參考,不構成任何投資建議。

Renaissance IPO ETF(IPO):跟蹤 Renaissance IPO Index,重點覆蓋規模較大、交易更活躍的近期美國上市公司。按季度再平衡,並在 IPO 後大約持有 3 年。

Renaissance International IPO ETF(IPOS):將類似方法應用於美國以外的 IPO,提供對發達市場與新興市場的國際 IPO 敞口。

First Trust US Equity Opportunities ETF(FPX):聚焦大型美國 IPO 與分拆上市(spin-offs),持有期最長約 1,000 天,以捕捉上市後的成長階段。

如何通過券商平台開户交易 IPO ETF

在受監管的平台上,購買 IPO ETF 的流程與購買其他場內交易證券基本一致。

步驟 1——開立證券賬户:要交易美國上市的 ETF,投資者需要開立一家受監管、並提供美股市場交易權限的券商賬户。Longbridge 受新加坡金融管理局(MAS)許可,並提供美股 ETF 交易權限。符合條件的新加坡居民可通過 MyInfo/SingPass 開户。

步驟 2——為賬户入金:賬户激活後,以相應幣種轉入資金。請在平台確認可用入金方式與處理時間。

步驟 3——搜索 ETF:通過交易代碼(ticker)找到該基金。下單前請查看持倉、行業分佈與費用率。股票篩選器可幫助你篩選並對比不同投資工具。

步驟 4——提交訂單:選擇市價單(按當前價格成交)或限價單(僅在你設定的價格或更低價格成交)。對於波動較大的工具,限價單值得考慮。

提示:對波動可能較大的工具(如 IPO ETF),使用限價單有助於避免在快速波動時以意外偏高的價格買入。

步驟 5——跟蹤持倉:由於基金按季度再平衡,建議定期回顧你的持倉表現與變化。

常見問題

IPO ETF 與買入單隻 IPO 股票有什麼區別?

當你直接參與 IPO 投資——在新加坡這通常涉及 抽籤與配售——你將承擔單一公司的全部風險與潛在回報。IPO ETF 則會同時持有多家近期上市公司的股票,因此單隻股票的表現對你整體持倉的影響更有限。

IPO ETF 會以發行價買入股票嗎?

通常不會。大多數 IPO ETF 會在股票已在交易所開始交易後,於二級市場買入,而不是參與首次發行本身。這意味着它們能避開部分首日波動,但也無法捕捉上市當日產生的價格變動。

IPO ETF 適合所有投資者嗎?

IPO ETF 的風險通常高於寬基指數基金。一些投資者會把它們作為多元化組合中的 “衞星” 配置。它們一般不被視為保守型或保本型投資;投資前應結合自身風險承受能力進行評估。

新加坡投資者能否交易在美國上市的 IPO ETF?

可以。通過持有 MAS 牌照並提供美股市場交易權限的券商平台即可。Longbridge 為符合條件的賬户持有人提供美股 ETF 交易權限。

IPO ETF 會涉及哪些費用?

IPO ETF 會收取費用率(expense ratio)——以資產比例表示的年度費用,並會從基金回報中扣除。券商交易佣金也可能適用。交易前請在 Longbridge 費率頁面 查看適用費用。

結論

IPO ETF 為投資者提供了一種結構化方式,使其在不把風險集中在單一股票上的前提下,對新上市公司獲得分散化敞口。通過持有一籃子近期上市公司,並採用滾動納入機制,基金會隨着新公司進入公開市場而持續更新。然而,更高波動性、行業集中、費用以及業績不確定性都是需要認真權衡的關鍵風險,投資者應結合自身財務狀況與投資目標作出判斷。

在投入資金之前,充分理解該工具的運作方式至關重要——從指數構建、季度再平衡,到鎖定期到期風險,都需要納入考量。

金融工具的選擇取決於你的投資目標、風險承受能力、市場判斷與經驗水平。無論選擇何種方式,都應全面理解其運行機制、風險特徵與交易規則,並建立健全的風險管理計劃。你可以通過 Longbridge Academy 瞭解更多投資策略,或下載 Longbridge App。