指數再平衡:如何影響您的 ETF 持倉

指數再平衡每年會多次悄然調整您的 ETF 持倉結構。瞭解這一流程的運作機制及其對您投資組合的影響。

TL;DR:指數再平衡(Index rebalancing)是對指數成分股——以及跟蹤該指數的 ETF——進行定期審查與調整的過程。它會自動發生,但可能引發短期價格波動,並影響你所持 ETF 的持倉。理解其運作機制,有助於你作為被動投資者做出更明智的決策。

如果你持有交易所交易基金(ETF),你可能已經注意到它們的持倉偶爾會發生變化——即使你沒有進行任何交易。你曾在 ETF 中看到的一隻股票,可能會悄然消失,被一隻新股票所替代。這正是指數再平衡的結果:一個在幕後運作的流程,決定了你的 ETF 裏包含什麼,以及它如何表現。

指數再平衡是一套結構化、基於規則的流程,每年會發生多次,並對價格、投資組合構成,甚至税務負擔產生可衡量的影響。本指南將解釋其如何運作、何時發生,以及它對你在新加坡、美國和香港市場持倉意味着什麼。

要在 投資基礎知識 方面打下堅實基礎,先搞清楚是什麼驅動你的 ETF 內部發生變化,是一個很自然的第一步。

什麼是指數再平衡?

指數並非一份靜態的證券清單,而是一整套規則——包括哪些公司符合納入標準、各自應占多大權重、以及何時接受審查。指數再平衡,是在市場環境變化時,按這些規則定期更新指數成分構成的過程。

當公司規模擴張或收縮、發生併購,或進行首次公開募股(IPO)時,指數可能不再能準確代表其設計用來跟蹤的市場板塊。再平衡會通過納入符合條件的公司、剔除不再符合標準的公司,並調整現有權重來糾正這一偏離。由於 ETF 會複製特定指數,ETF 管理人必須買入新納入公司的股票、賣出被剔除公司的股票,以使基金繼續與指數保持一致。

為什麼指數需要定期更新

市場在不斷演變。去年仍符合納入大盤股指數條件的公司,可能其市值已跌破門檻;而另一家公司或許增長迅速到足以被納入。若缺乏定期更新,指數會逐漸偏離其既定目標。指數提供商——例如 S&P Dow Jones Indices、FTSE Russell 和 MSCI——方法論各不相同,但目標一致:隨着時間推移,保持指數的相關性與代表性。

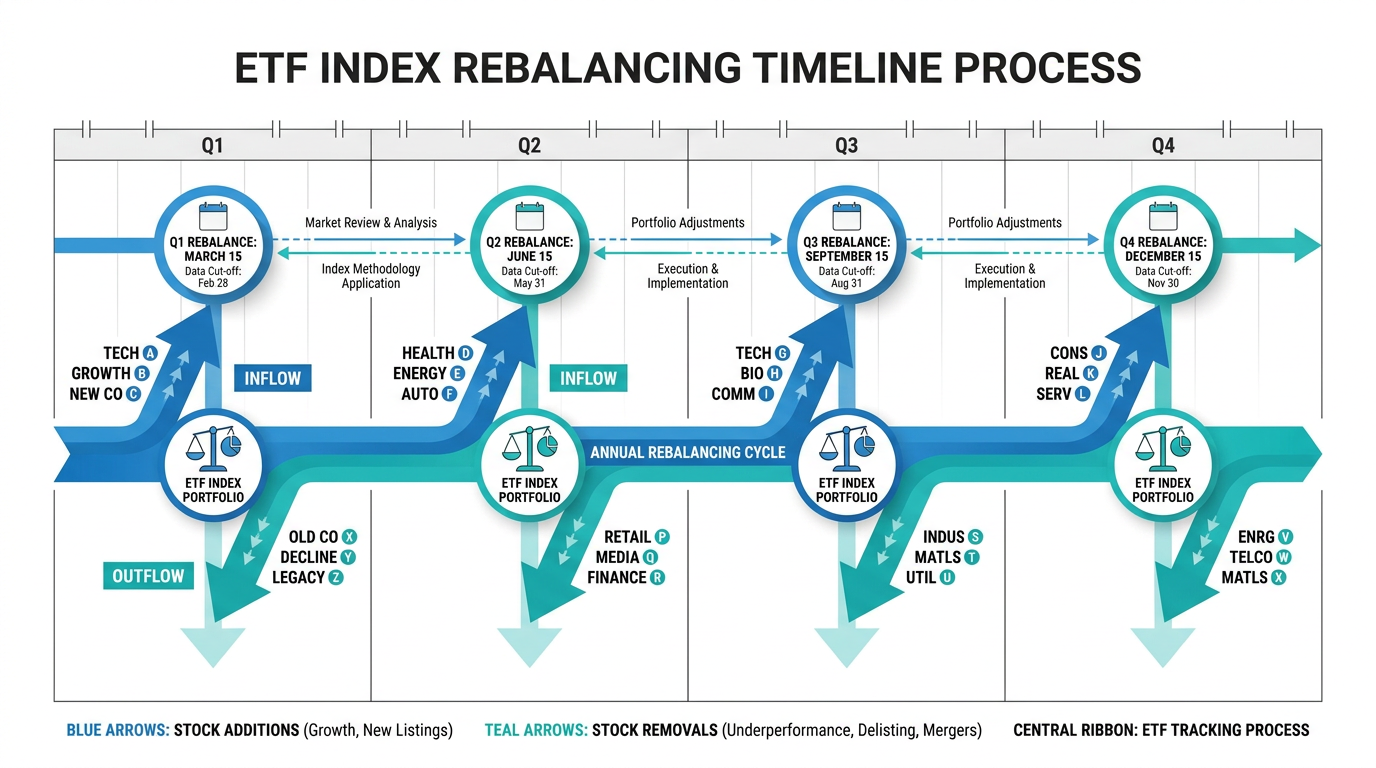

指數再平衡如何運作

再平衡流程大體遵循可預測的順序,但具體時間線因指數提供商而異。

- 第 1 步:審查與分析。指數提供商根據納入資格標準評估當前成分,包括市值門檻、流動性要求、財務表現指標以及行業分類。

- 第 2 步:公告。擬議調整會提前發佈——根據 CME Group(來源),標普 500 通常提前 5 個交易日公告,而 MSCI 管理的指數通常提前 2 至 3 周公告。

- 第 3 步:ETF 管理人準備。ETF 管理人計算為匹配新指數構成所需買入或賣出的股數,並綜合考慮交易成本、流動性與資金流入流出。

- 第 4 步:執行。在再平衡生效日執行交易,使 ETF 持倉與更新後的指數保持一致。

指數再平衡多久發生一次?

頻率取決於指數。多數主要股票指數按季度或半年進行再平衡。例如,標普 500 在 3 月、6 月、9 月和 12 月按季度再平衡。FTSE Russell 宣佈自 2026 年起從年度再平衡改為半年一次,分別在 6 月和 11 月進行。

行業主題或因子類 ETF 可能更頻繁再平衡,因為其成分篩選標準——例如估值比率或動量評分——變化速度可能快於寬基指數的成分規則。

注意:槓桿與反向 ETF 是特殊情況。為維持其宣稱的倍數,這類基金會每天對其對標基準的敞口進行再平衡。日度再平衡使其在結構上並不適合長期被動持有,因為隨着時間推移,複利效應可能導致其表現與目標倍數出現顯著偏離。

ETF 的類型及其再平衡方式

並非所有 ETF 都以相同方式再平衡。再平衡方法與其跟蹤的指數類型直接相關。

市值加權型 ETF

最常見的類型,這類基金按市值大小決定各持倉權重。再平衡後,權重會基於更新數據進行調整。除非發生成分股納入或剔除,交易活動通常較為温和。

等權重型 ETF

這類 ETF 不論規模大小,對每個成分賦予相同的權重。由於價格變動速度不同,在兩次再平衡之間配置會發生漂移。再平衡時,基金會賣出漲幅較大的持倉、買入表現落後的持倉——一種系統性的“低買高賣”機制。由此帶來更高的組合換手率,並可能產生更高的交易成本。

因子與主題型 ETF

因子基金旨在捕捉特定投資特徵,如價值、動量或質量。它們會通過再平衡確保其持倉在相關指標上仍保持較高得分。股息型 ETF 同樣會再平衡,以便在股息與公司財務隨時間變化時維持其收益率特徵。

指數再平衡對你的投資組合意味着什麼

指數再平衡會給 ETF 持有人帶來若干值得理解的實際影響。

短期價格波動

當一隻股票被納入一項廣泛跟蹤的指數時,跟蹤該指數的 ETF 和指數基金必須買入該公司股票。由於主要指數作為基準的資金規模以萬億美元計,這種機械性的買入需求可能在再平衡日前數日推升股價——這種現象常被稱為“指數納入效應”(index inclusion effect)。

反之亦然:被剔除出指數的公司,可能因基金賣出持倉而面臨下行價格壓力。這種波動由資金的機械流動驅動,並非由公司基本面變化導致。

注:對“指數納入效應”的既往觀察描述的是歷史規律,並不保證未來再平衡事件會出現類似結果。

跟蹤誤差

跟蹤誤差是指 ETF 回報與其所跟蹤指數回報之間的差異。再平衡活動可能加大跟蹤誤差,尤其是對那些執行所需交易較慢的 ETF。交易成本、大額交易造成的市場衝擊,以及公告與執行之間的時點差異,都會產生影響。

資本利得分配

再平衡過程中賣出證券,可能在基金內部產生已實現收益。在某些司法轄區,這些收益會分配給投資者,進而在你未賣出 ETF 份額的情況下也會觸發納税事件。這在共同基金中更常見,但 ETF 也可能發生,尤其是換手率較高的產品。

提示:新加坡投資者通常無需就投資收入繳納資本利得税。但如果你持有投資於美國股票的 ETF,你可能需要就股息繳納美國預提税。請務必諮詢具備資質的税務顧問,以獲得適用於你自身情況的建議。

在 Longbridge 平台探索覆蓋新加坡、美國與香港市場的 ETF 等 完整投資產品範圍。

組合漂移與投資者的角色

指數再平衡只負責 ETF 內部與指數的一致性,但不會管理你個人投資組合的整體平衡。隨着時間推移,不同資產類別表現不同,你在股票與債券之間——或在不同地區之間——的配置比例會發生變化。這稱為組合漂移(portfolio drift),而應對它是你的責任。

按日曆再平衡

這種方法是在固定時間表上審查並再平衡——例如每年或每半年一次。它將情緒從決策中剔除,並確保無論市場如何都能保持紀律。較低頻率的再平衡通常比高頻再平衡產生更低的交易成本。

按閾值再平衡

或者,你可以僅在股票配置偏離目標超過某個幅度時才再平衡——例如偏離 5 個百分點。這種方式響應真實的市場波動而非日曆,市場穩定時可能交易更少,但需要更頻繁的監控。

兩種方法都可行。關鍵在於選定一種,並持續一致地執行。

作為 ETF 投資者如何保持信息更新

再平衡事件會提前公告。指數提供商會公開發布其時間表與規則,重大調整也會被財經媒體廣泛報道。你可以使用 Longbridge 的行情數據工具來 追蹤市場動態與 ETF 表現,該工具提供覆蓋新加坡、美國與香港交易所的實時價格與組合洞察。

提示:理解再平衡公告有助於解釋短期價格波動,但多數 ETF 投資者更應專注於長期資產配置,而不是試圖圍繞再平衡事件進行交易。

常見問題

ETF 的指數再平衡會自動進行嗎?

會。ETF 管理人負責在基金內部執行所有再平衡交易。作為份額持有人,你無需採取任何操作。基金會調整持倉以匹配更新後的指數,該過程會隨時間體現在 ETF 的單位淨值中。

指數再平衡會影響 ETF 表現嗎?

短期內可能會。再平衡會產生交易成本,而再平衡日前後價格波動可能導致 ETF 暫時偏離指數。長期來看,對於寬基市場 ETF,這些影響通常較小;但對於換手率更高的等權或因子基金,這種影響可能更明顯。

當指數再平衡時,我是否也應該對自己的投資組合再平衡?

這是兩項不同的活動。ETF 內部再平衡由基金管理人處理。你的個人投資組合再平衡——在不同資產類別或不同 ETF 之間調整比例——則由你基於自身目標配置、投資期限與風險承受能力來決定。

我如何得知我所持 ETF 的指數何時再平衡?

指數提供商會公開發布其時間表。標普 500 每季度在 3 月、6 月、9 月和 12 月再平衡。你也可以查看 ETF 的產品資料(factsheet)或招募説明書(prospectus),其中會説明底層指數的再平衡頻率與方法論。

結論

指數再平衡是被動投資中一個重要但常被忽視的過程。它確保你持有的 ETF 持續代表其設計用來跟蹤的市場板塊,但也會帶來現實影響:短期價格波動、潛在跟蹤誤差,以及可能的納税事件。

對於長期 ETF 投資者而言,務實的結論很明確:相信 ETF 管理人會自動處理內部再平衡,關注重大指數變更,並定期審視你自己的投資組合,以修正不同資產類別之間的漂移。

金融工具的選擇取決於你的投資目標、風險承受能力、市場展望與經驗水平。無論選擇何種方法,都應充分理解其運作機制、風險特徵與執行規則,並保持穩健的風險管理計劃。你可以通過 長橋投資學堂 瞭解更多投資策略,或下載 Longbridge App。