貨幣對沖 ETF:外匯風險管理全指南

貨幣對沖型 ETF 通過運用遠期合約,幫助國際投資抵禦匯率波動風險。瞭解何時進行貨幣對沖,有助於優化您的投資組合配置。

簡明結論: 貨幣對沖型 ETF 通過遠期合約對沖匯率波動,讓你在不受貨幣波動影響的情況下獲取國際資產的“純收益”。這種工具非常適合短期投資者或匯率波動劇烈時期,但如果長期持有,額外成本可能侵蝕你的最終回報。

當你投資國際市場時,回報主要取決於兩個因素:一是標的資產的表現,二是匯率變動。例如,一位新加坡投資者買入美股,需要同時承擔股市漲跌和新加坡元兑美元匯率波動的影響。貨幣對沖型 ETF 的作用,就是剝離掉匯率變動因素,讓你的投資結果更多取決於資產本身表現,而不是匯率變動。

對於有新加坡、美國、香港市場敞口的投資者來説,搞清楚何時運用貨幣對沖能增益組合,是打造韌性資產配置的關鍵。本指南將詳細講解貨幣對沖型 ETF 的運作機制、成本結構,並幫你判斷其是否適合你的投資方案。

什麼是貨幣對沖型 ETF?

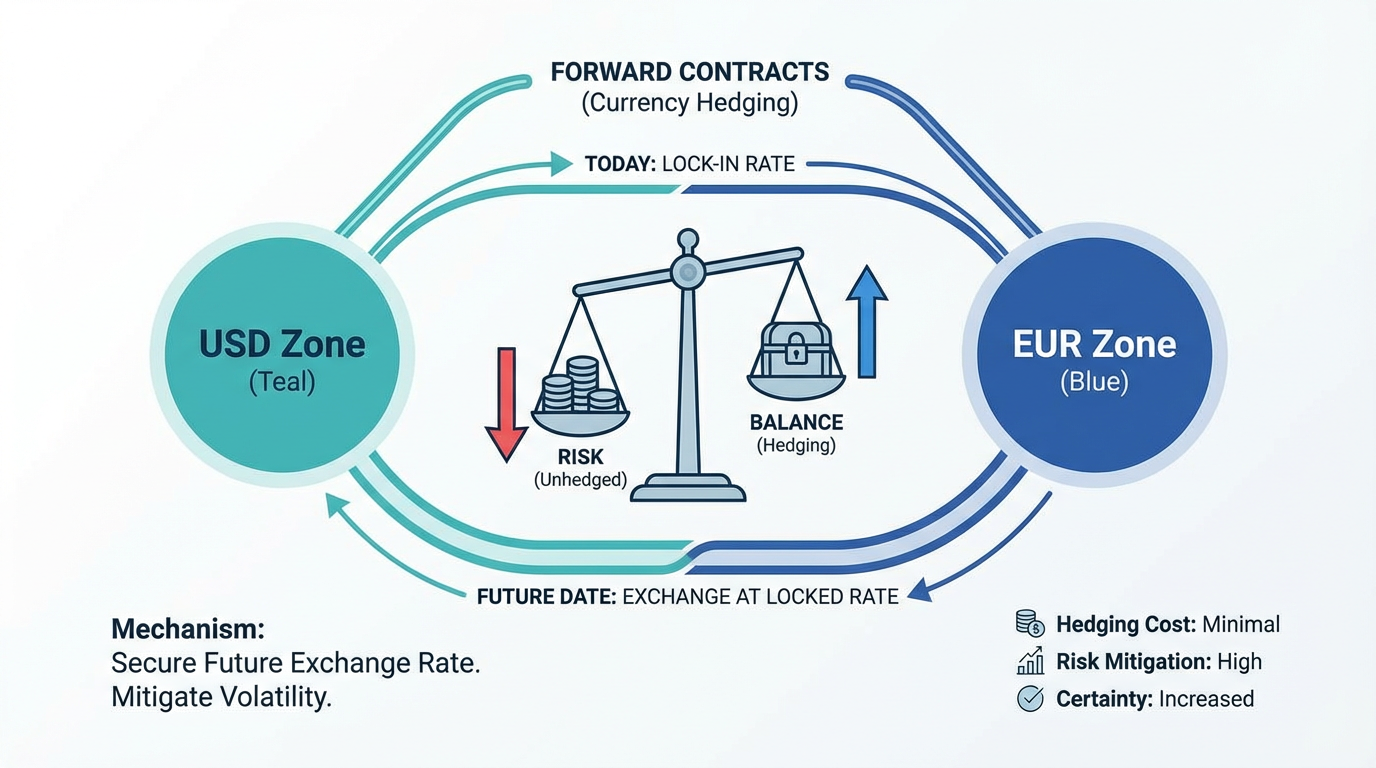

貨幣對沖型 ETF 和未對沖版本持有相同的標的資產,但額外加了外匯(FX)保護層。基金經理會簽訂遠期合約,將匯率在一個固定週期(通常為一個月)內鎖定,每月底重新展期。

具體的對沖原理如下:

- 如果你的本幣升值 對外幣,國際資產折算回本幣時貶值,遠期合約通過盈利抵消這部分損失。

- 如果你的本幣貶值,國際資產換算回來升值,遠期合約則虧損,從而抵消掉匯率上升的額外收益。

最終效果是讓回報曲線更平滑。你獲得的是基礎指數、行業或資產類別的表現,而不會被匯率波動干擾。

靜態對沖 vs 動態對沖

並非所有對沖 ETF 的運作都一樣,主要有兩大模式:

靜態對沖:無論市場環境如何,基金經理都會持續保持固定對沖頭寸,通常是 100% 或者某個固定比例的外匯敞口。這是最常見的方式,保護效果可預期。

動態對沖:基金經理或算法會根據市場信號調整對沖比例,有時加大,有時減少。這樣一方面保留部分匯率上漲帶來的收益,一方面也能起到防護作用,但複雜度和跟蹤誤差也提升。

貨幣對沖型 ETF 的運作原理

貨幣對沖的核心依賴於外匯市場中的遠期合約。遠期合約指的是在未來某一時間點用約定匯率將一定金額的貨幣兑換為另一種貨幣的協議。

月度再平衡流程

大多數貨幣對沖型 ETF 都會採用月度週期:

- 每月初,基金根據最新持倉市值計算外幣敞口。

- 管理人簽訂遠期合約,把外幣“賣出”、買入本幣,並鎖定匯率。

- 月底合約到期結算,為下個月重設新合約。

這套流程帶來“持有成本”的概念,主要由兩種貨幣之間的利差決定。如果你從低利率貨幣對沖至高利率貨幣,遠期合約往往會折價交易,形成回報拖累;反之,則可能有微弱正收益。

對沖比例解析

對沖比例指 ETF 對外匯風險覆蓋的比例:

- 100% 對沖比例:基金力求完全消除匯率風險,這是最常見的設定。

- 部分對沖比例(如 80%):基金對大部分風險對沖,但保留少量貨幣波動影響回報。這樣可兼顧成本與防護效果。

貨幣對沖的成本

貨幣對沖並非無成本,理解費用結構有助於判斷對沖方案是否適合自己。

管理費差異

貨幣對沖型 ETF 通常比未對沖系列費用更高,年化管理費多為 0.1%-0.3%。這筆費用覆蓋遠期合約管理和對沖策略設計的運作成本。

利率差成本

更主要的成本來自幣種間的利差。當你從低利率貨幣對沖入高利率貨幣,遠期合約貼水交易,造成“負持有成本”。長期下來,這會顯著拖累回報。

比如,一名新加坡投資者對沖美金風險,對沖成本就取決於新加坡和美國利率的差距。當美聯儲加息大幅高於新加坡,持有對沖型 ETF 成本也明顯上升。

總成本考量

瑞銀(UBS)研究顯示,貨幣對沖型 ETF 每年額外帶來大約 0.10% 的管理和合約展期成本。雖然比例看似不高,累積到十年以上,尤其利差偏大的期間,影響不可忽視。

小貼士: 選擇對沖型 ETF 前,務必查看基金”總費用率“,並結合本幣和外幣利率環境一同評估。

何時考慮貨幣對沖型 ETF?

是否採用貨幣對沖,取決於你的投資期限、風險偏好與市場判斷。

短期投資者

如果你的投資週期少於兩年,貨幣對沖型 ETF 通常更優。短期內匯率彈性很大,可能抵消標的收益,對沖可有效平滑波動、提高可預測性。

匯率高波動時期

當匯市波動率提升時,對沖可減少突發匯率大變動對投資的衝擊。此時考慮貨幣對沖型 ETF,能顯著提升投資結果的穩定性,尤其對於對短期波動較敏感的投資者。你可以通過 市場表現及波動率指標 跟蹤實時數據。

固定收益及追求穩健的資產組合

固定收益類別的 ETF,貨幣對沖份額尤其受歡迎。在債券和商品 ETF 類產品中,對沖型份額被大量運用。道理很簡單:此類資產回報穩定且幅度有限,一旦受貨幣大幅波動易被“吞沒”原本應有的收益,對沖有助守住投資初衷的穩定性。

長期投資者:需不同權衡

如果你的投資週期在五年以上,對沖的意義就沒那麼顯著。晨星(Morningstar)研究顯示,長期看對沖和非對沖的優勢會互相抵消,因為匯率長期不會單邊運行,漲跌週期最終彼此對沖。

其次,對沖型 ETF 的複利成本在長期下會疊加,比如年均 0.2% 的成本,二十年後對組合收益的侵蝕極為明顯。

選擇對沖型 ETF 的核心指標

挑選貨幣對沖型 ETF 時,可以重點關注四大指標:

管理費率

比對沖型與非對沖型版本的管理費差。差距越小,對沖方案越划算。優先考慮額外管理費較低的基金。

對沖比例

瞭解 ETF 採用全額(100%)還是部分(如 80%)對沖。全額對沖最大化降低匯率風險,成本也更高;部分對沖能做到優化成本與風險之間的平衡。

跟蹤誤差

查閲 ETF 相較目標指數的跟蹤狀況。幣種對沖帶來的再平衡時點選擇和基差風險,可能導致一定的跟蹤偏差。

流動性

ETF 流動性要足夠,交易量大、買賣價差低,才能有效控制交易成本。

混合管理匯率風險

你並非只能二選一地“全對沖”或“全不對沖”。高級投資者會採用混合策略,對部分海外敞口進行對沖,剩餘部分則敞開。

摩根大通個人投資團隊表示,他們的投資組合一般會對約 30% 的海外股票曝險進行對沖,並根據市場情況動態調整。這樣既能爭取一部分匯率上漲紅利,又可在匯市劇烈波動時保留一定緩衝。

不同資產類別也可靈活處理:債券等穩定資產適合全對沖;股票波動性大、預期回報高時,過度對沖不見得划算。

常見問題解答

貨幣對沖型 ETF 的核心目的是什麼?

貨幣對沖型 ETF 通過遠期合約中和匯率波動影響,讓投資者獲取境外資產的“純收益”,消除匯率的短期擾動。

貨幣對沖型 ETF 能完全消除貨幣風險嗎?

並非 100% 完全消除。受基差風險及再平衡時點等因素影響,即使是全對沖 ETF,也可能產生少量未對沖貨幣暴露,導致微弱的跟蹤誤差。

什麼時候應選對沖型 ETF 而不是未對沖型?

短期投資者(投資週期小於兩年)、對固定收益資產穩定性高度敏感者、以及匯率波動劇烈時期的投資者更適合貨幣對沖型 ETF。長期持有股票類資產時,對沖成本往往高於潛在匯率帶來的風險收益。

利率差對對沖成本有何影響?

當本幣利率低於外幣時,遠期合約需貼水交易,對沖成本隨利差擴大而上升。

除對沖型 ETF 外,還有哪些貨幣風險對沖工具?

也可以藉助貨幣期貨或期權合約做對沖,但操作複雜、賬户規模較小時交易成本較高。對大多數普通投資者而言,ETF 自動貨幣對沖是便捷高效的首選方案。

結論

貨幣對沖型 ETF 為國際投資中管理外匯風險提供了實用解決方案。通過遠期合約中和匯率波動,投資回報更能真實反映標的資產表現,而非匯率漲跌。

但核心權衡點,就是成本。對沖型 ETF 管理費高於非對沖型,長期投資又可能遭遇利差持續拖累。短期或追求固定收益穩健性的投資者更適合承擔這個成本,而長期持有股票類資產則可能得不償失。

因此,決策時應結合投資週期與匯率波動容忍度,在“對沖”與“非對沖”之間權衡。採用“混合策略”還能兼顧成本控制與風險管理。

你選擇何種理財工具要基於自身投資目標、風險承受能力、市場觀點及投資經驗。無論選什麼方案,都務必理解其運作機制、風險特徵與執行細節,並制定好完善的風險控制計劃。你可以通過 長橋投資學堂 進一步系統學習投資知識,或下載 長橋 App 獲取更多信息。