新加坡多市場投資者的貨幣對沖策略

貨幣對沖可幫助新加坡投資者為多市場投資組合抵禦匯率波動。深入探討跨 SGD、USD 與 HKD 管理外匯風險的對沖工具、成本與實務步驟。

要點速覽: 在新加坡、美國與香港等多市場進行交易時,貨幣對沖可幫助新加坡投資者保護其跨市場投資組合,抵禦匯率波動。本文將説明關鍵對沖工具、相關成本,以及散户在管理外幣敞口時的實務考量。

當你在多個市場(新加坡、美國、香港)投資時,回報並不只取決於所持股票或交易型基金(ETF)的表現。新元(SGD)、美元(USD)與港元(HKD)之間的匯率變動,會顯著影響你將收益換回新元時最終到手的金額。貨幣對沖,指的是管理這類外匯(FX)風險,使匯率波動不至於侵蝕你的投資回報。

對於通過諸如 Longbridge 等平台在全球市場積極交易的新加坡投資者而言,理解貨幣對沖正成為投資組合管理中日益重要的一環。本文將涵蓋基本概念、核心工具,以及在實施對沖策略前應權衡的利弊取捨。

什麼是貨幣風險,為什麼重要?

貨幣風險(亦稱外匯風險,FX risk)在你持有以非本幣計價的資產時就會產生。對身處新加坡的投資者而言,任何美元計價的美股或港元計價的港股頭寸,天然都帶有貨幣風險。

“雙重回報”問題

當你進行跨境投資時,總回報由兩部分構成:標的資產本身的表現,以及外幣相對新元的變動。例如,若一隻美股以美元計價上漲 10%,但同期美元對新元走弱 8%,則折算為新元后的淨收益會顯著縮水。反之,若美元走強,你以新元計的回報可能高於資產在當地貨幣下的表現。

這種“雙重回報”的動態意味着,無論你選股多麼精準,匯率變動都可能獨立地放大或削弱你的投資結果。

為什麼新加坡投資者尤其容易受影響

在美股與港股市場交易的新加坡投資者,同時面臨兩組外匯敞口:SGD/USD 與 SGD/HKD。儘管港元在香港金融管理局維持下以窄幅區間盯住美元,但受美國聯儲政策、全球風險偏好以及新加坡金融管理局(MAS)管理的本國貨幣政策影響,USD/SGD 仍可能出現較為顯著的波動。

星展集團(DBS Group)指出,截至 2026 年初,美元集中度風險與波動性上升,使得對於美元敞口較大的投資者而言,考慮貨幣對沖更為審慎;同時該行指出,相較美元利率,亞洲貨幣的融資成本仍相對較低。

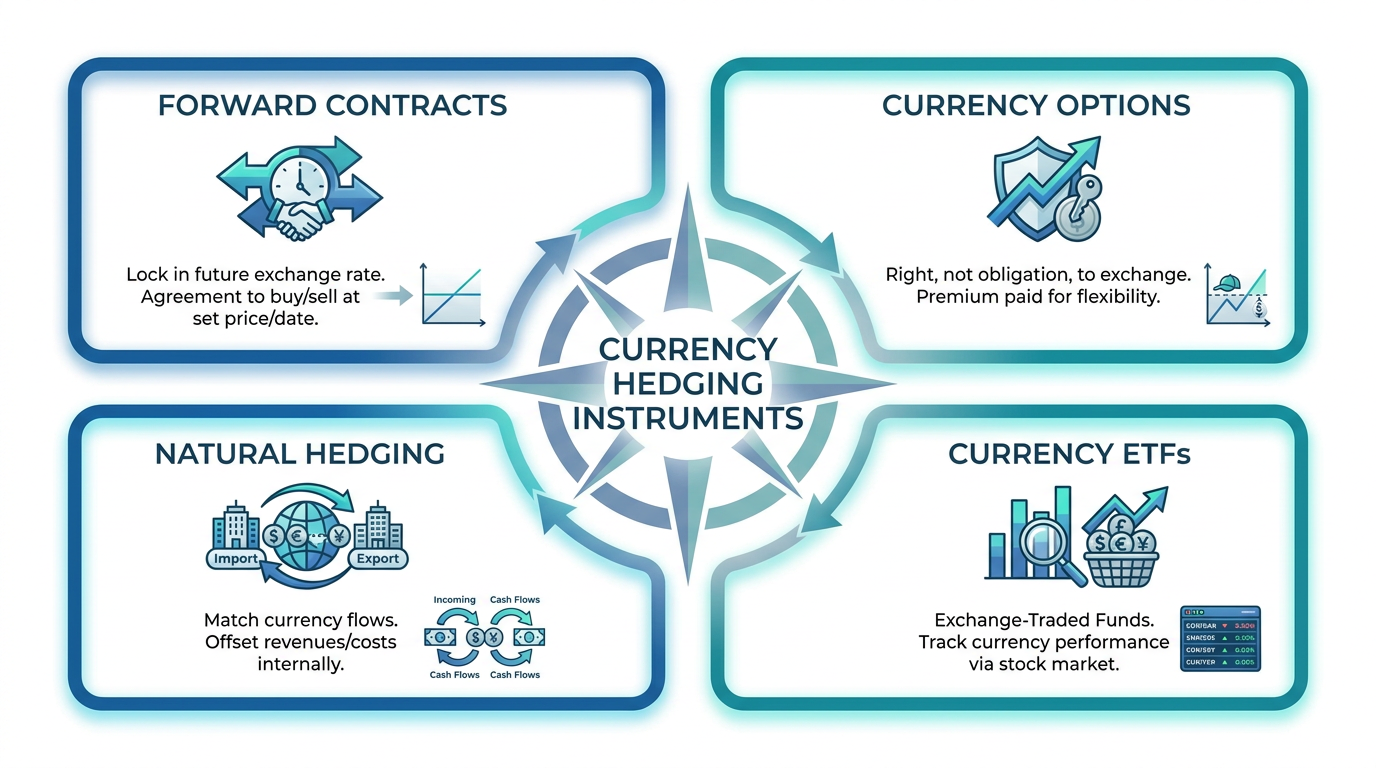

主要貨幣對沖工具詳解

貨幣對沖可通過多種工具實施,每種工具的運作機制與成本各不相同。

遠期合約

遠期合約是指在未來某一日期,按事先約定的匯率,用特定數量的一種貨幣交換另一種貨幣。比如,一位預計在三個月後將美元收益匯回新元的新加坡投資者,可以鎖定今日的匯率,從而消除屆時能夠換得多少新元的不確定性。機構投資者普遍採用遠期合約;對散户而言,能否使用取決於券商安排,且可能設有最低交易規模。

貨幣期權

貨幣期權賦予持有人在到期日前按約定匯率兑換貨幣的權利(而非義務)。與遠期不同,期權允許投資者在匯率朝有利方向變動時受益,同時在不利變動時將下行風險限制在一定範圍。這種靈活性以成本為代價:需預先支付期權權利金,即使最終沒有行權,該成本也會削減總體回報。

具備衍生品交易權限的投資者可通過券商賬户參與期權交易。Longbridge 提供 美國市場期權交易,為具備相應知識與風險承受能力的投資者提供了更多可能。

注意: 期權具有相當的複雜性,並伴隨包括可能損失全部已付權利金在內的風險。期權並不適合所有投資者。在將其用於對沖前,請確保你充分理解期權的運作機制。

貨幣對沖型 ETF 與基金對沖份額類別

如果你傾向更簡潔的方式,貨幣對沖型 ETF 與基金的對沖份額類別提供了更易用的路徑。這類產品在基金層面實施對沖,由基金經理代為管理外匯敞口。對沖成本通常體現在基金費用率中,或反映在對沖與非對沖份額/產品之間的業績差異上。

據 Endowus 介紹,對沖份額類別旨在儘量降低基金計價貨幣與投資者本幣之間的匯率變動影響,使基金表現更貼近標的資產的本幣回報。

自然對沖

自然對沖是指通過資產配置,讓同一外幣下的資產彼此對消,從而在不使用衍生品的情況下降低淨敞口。對散户而言,可用空間通常較有限,但若能清晰盤點已有的貨幣敞口,仍有助於指導投資決策並減少不必要的對沖成本。

貨幣對沖的真實成本

貨幣對沖並非免費。在採用任何策略前,理解相關成本至關重要。

利率差

最核心的成本驅動因素是兩種貨幣之間的利率差。當你簽訂遠期合約或進行滾動對沖時,鎖定匯率會通過“遠期點差”反映這種利差。如果你對沖回的貨幣(如新元)利率低於被對沖的貨幣(如美元),則可能產生“負 Carry 成本(負套息)”,從而降低淨回報。

星展集團報告稱,2026 年初,新加坡隔夜利率平均值(SORA)年化約為 1% 至 1.3%,而美國利率仍更高。對將美元敞口對沖回新元的新加坡投資者而言,這一利差意味着存在對沖成本,需要與你所獲得的匯率波動性下降的收益進行權衡。

持續管理

主動對沖計劃需要定期展期合約,帶來額外的管理複雜度。這也是許多散户選擇對沖型基金產品、而非自行管理對沖頭寸的原因之一。關鍵問題在於:相較你的投資期限,匯率波動性的降低是否值得為此支付對沖成本?

對沖與非對沖:實務考量

是否對沖,很少是一個非黑即白的決定。許多投資者會在一個區間內進行選擇,根據自身風險承受能力、投資期限與市場環境,實施部分對沖。

當匯率波動性相對預期資產回報更高,或你的投資期限較短時,對沖往往更能創造價值。尤其是固定收益類資產,由於票息回報可能較為温和,一次幅度較大的不利匯率變動就可能把正回報變成虧損。

而在更長的投資期限內,麥格理資產管理的研究指出,對沖與非對沖的全球股權投資在表現上的差距可能會隨時間收斂。非對沖的外幣敞口亦可能提供一定的分散效果:歷史上某些時期,全球經濟下行時新元走弱,在一定程度上對沖了以新元計價資產的回撤。

提示: 並不存在放之四海而皆準的對沖比例。請結合你的投資期限、外幣資產在組合中的佔比,以及你對匯率驅動波動的承受度,來決定對沖的幅度。

與其在單一資產層面逐一評估是否對沖,不如從投資組合整體出發,審視總的貨幣敞口。交易新加坡股票、美股與港股的投資者,可藉助 市場數據與洞察 梳理匯總的貨幣敞口,並識別能夠減少主動對沖需求的自然對消。

管理貨幣風險的實用步驟

你並不需要動用複雜的衍生品策略來管理貨幣風險。以下步驟對大多數散户都具有可操作性。

步驟 1:梳理你的貨幣敞口。 統計你的 SGD、USD 與 HKD 頭寸,瞭解對各個貨幣對的總敞口。

步驟 2:評估投資期限。 對於短期持有,匯率波動相對於預期回報的影響可能很大;對於長期投資,短期外匯波動對整體表現的影響通常較小。

步驟 3:評估對沖成本。 在行動前先粗略測算成本。若使用對沖型基金產品,比較對沖與非對沖份額的費用率;若使用遠期合約,瞭解對應貨幣對與期限的遠期點差。

步驟 4:考慮可用工具。 不同方法在所需專業度、賬户類型與成本方面差異較大。對沖型 ETF 相對簡便,而期權策略更為複雜。你可以查看 Longbridge 可用的投資產品 以瞭解可接入的工具範圍。

步驟 5:定期覆盤。 貨幣對沖並非“一勞永逸”。匯率、利差與投資組合構成都會隨時間而變化。

常見問題

用通俗的話説,什麼是貨幣對沖?

貨幣對沖是一種保護你投資價值不受匯率變化影響的方式。可以把它看作一種保險:當匯率朝有利方向變動時,你可能放棄部分潛在收益,以換取在不利變動時的保護。

貨幣對沖能保證固定回報嗎?

不能。貨幣對沖的作用是降低匯率波動對你投資組合的影響,但並不保證特定回報。標的資產的表現仍取決於市場環境,而無論結果如何,對沖成本都會降低你的淨回報。

貨幣對沖適合所有投資者嗎?

貨幣對沖存在成本,且某些工具相當複雜。其適用性取決於你的投資期限、組合規模、風險承受能力,以及外幣持倉所佔比例。如有不確定,請諮詢持牌金融顧問。

新元/美元匯率如何影響持有美股的新加坡投資者?

當美元相對新元走強時,將美元利潤兑換為新元可獲得更多新元,本幣回報因此提升;當美元走弱時,即使美元計價下股票表現強勁,折算為新元后的回報也可能被壓縮。對沖可降低這種波動性。

結論

對跨多個市場進行交易的新加坡投資者而言,貨幣對沖是一項重要的風險管理議題。瞭解遠期合約、貨幣期權與對沖型基金等工具及其成本,有助於你更明智地管理外匯敞口。

核心結論是:對沖並非保證提升回報的“神器”,它是一種用於管理波動、提升以新元計結果可預期性的工具。是否對沖、對沖多少、採用何種工具,均應與自身的投資目標、時間跨度與成本敏感度相匹配。

金融工具的選擇取決於你的投資目標、風險承受能力、市場觀點與經驗水平。無論選擇何種方法,都必須充分理解其機制、風險特徵與執行規則,並建立穩健的風險管理方案。你可以通過**Longbridge Academy瞭解更多投資策略,或下載Longbridge App**。