新加坡多幣種賬户指南

全面解讀新加坡多幣種賬户的運作機制、適用人羣、可預期費用,以及開户前需關注的存款保險要點。

要點速覽: 多幣種賬户允許你通過一個賬户同時持有、匯出和接收多種不同貨幣,從而避免反覆產生的貨幣兑換費用,並更好地掌控外幣資金。對於進行國際投資、頻繁出國旅行或有海外收入往來的新加坡居民而言,這類賬户尤為實用。是否適合自己,關鍵在於瞭解其運作方式、成本結構以及潛在限制。

跨境資金管理已成為許多新加坡居民的日常現實。無論你是參與海外市場交易的投資者、以外幣計薪的外籍人士,還是經常往返各國的旅行者,多種貨幣並行處理很快就會變得複雜且成本高企。多幣種賬户提供了一種務實的解決方案,讓你可以按照自己的節奏,在同一賬户下集中管理多種貨幣。

本指南將為你介紹什麼是多幣種賬户、它如何運作、哪些人羣更能從中受益,以及在開立之前需要注意的關鍵事項。

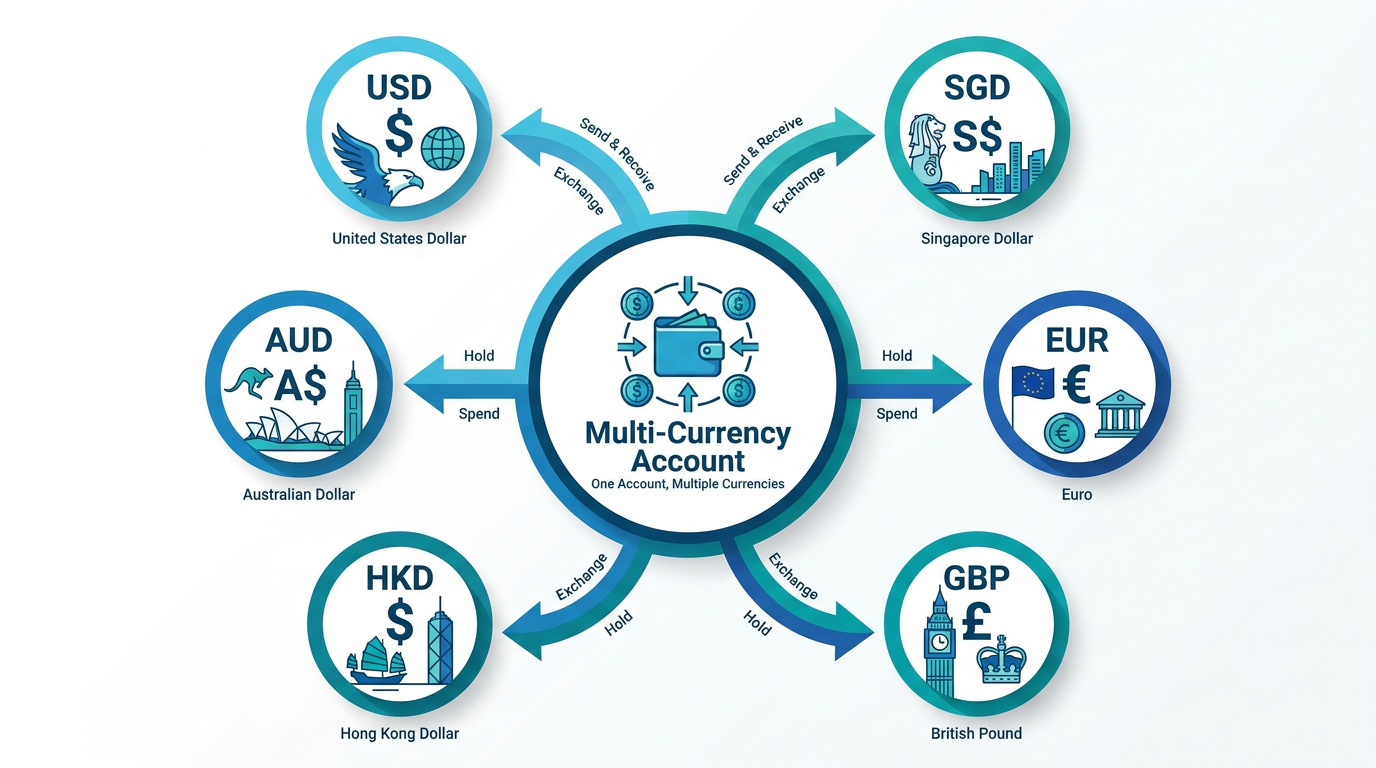

什麼是多幣種賬户?

多幣種賬户是一種金融賬户,允許你在與同一家銀行或金融機構建立的單一賬户關係下,同時持有多種貨幣餘額。除了新加坡元(SGD),你還可以在同一賬户中持有美元(USD)、港元(HKD)、歐元(EUR)、英鎊(GBP)或澳元(AUD)等。

它與普通銀行賬户的核心區別在於:當你收到外幣資金時,金額不會被自動兑換為新加坡元。兑換時點由你自行決定,從而在遇到更有利的匯率時再進行操作,而不是在資金到賬的那一刻被動完成兑換。

與普通銀行賬户的區別

在標準銀行賬户中,接收海外匯款通常會觸發自動兑換,所採用的是銀行當時的掛牌匯率,該匯率往往包含高於中間價的加價。資金在入賬和再次以其他貨幣支出時,都會產生兑換成本。

多幣種賬户則將“收款”和“兑換”拆分為兩個獨立步驟:你先接收並持有外幣,再根據需要自行選擇兑換時機。雖然這並不意味着一定能獲得更優匯率,但可以讓你在時間選擇上擁有更大的主動權。

常見的賬户結構

多幣種賬户通常有兩種結構形式:一種是在一個賬户號下設置多個不同幣種的錢包;另一種是為每種貨幣設立獨立的子賬户,各自擁有單獨的賬户信息。兩種模式都支持多幣種的持有和交易,但在不同平台上的操作體驗和管理方式可能有所不同。

哪些人適合使用多幣種賬户?

多幣種賬户並非人人必備,它在外幣交易成為日常生活或財務規劃一部分的特定情形下,價值才最為明顯。

國際投資者

如果你投資於海外市場——例如美國或 香港股票——就不可避免地要頻繁接觸非新加坡元的貨幣。以美元收取股息、以港元進行交易結算而不必每次都強制兑換,有助於減少操作摩擦和相關成本。長橋證券 通過單一平台提供新加坡、美國和香港市場的投資接入,這意味着投資者經常需要處理多幣種的結算資金流。提前在專用賬户中備好相應外幣,可以讓投資流程更加順暢。

提示: 即使你只投資新加坡上市股票,只要相關公司有相當比例的收入來自海外,就仍然可能面臨間接的匯率敞口。理解匯率波動如何影響投資表現,與是否直接持有外幣同樣重要。

頻繁出行者與外籍人士

經常進行國際旅行,或以非新加坡元計薪的外籍人士,通常直接持有相關外幣會更具成本效率,而無需對每一筆消費或收款反覆兑換。多幣種賬户正好可以減少這種重複兑換的需要。

有海外收入或支出的個人

以外幣收款的自由職業者、擁有海外房產租金收入的業主,或需要定期向海外家人匯款的人,也可以通過先行持有外幣、而非到賬即兑換,獲得更高的便利性與靈活度。

多幣種賬户的主要優勢

清楚瞭解這類賬户真正能帶來的好處,有助於建立合理預期。

避免反覆的貨幣兑換

在沒有多幣種賬户的情況下,跨境資金往往會經歷多次兑換。例如:先收到美元並兑換為新加坡元,隨後為了另一筆支出又將新加坡元兑換為港元,每一次轉換都會產生費用。直接持有原始外幣餘額,可以避免這種不必要的“來回兑換”。

更靈活的兑換時機選擇

匯率始終處於波動之中。持有外幣餘額意味着你可以在對自己更有利的時點再進行兑換,而不是在收款到賬時被動執行。不過,這種靈活性也意味着,在等待期間你需要自行承擔匯率可能朝不利方向變動的風險。

賬户管理更加簡化

將海外投資、收入和支出集中在一個賬户中管理,相比分散在多個賬户,行政和操作複雜度明顯降低。在同一界面中同時查看美元、港元和新加坡元餘額,有助於更直觀地掌握整體財務狀況。對於涉足 多資產類別和多地區 的投資者而言,集中管理相關幣種,也有助於實現更一體化的投資組合管理。

需要注意的風險與限制

任何金融工具都有取捨,多幣種賬户也不例外。瞭解其侷限性,與理解其優勢同樣重要。

匯率風險

持有外幣意味着,你以新加坡元衡量的購買力會隨匯率波動而變化。美元餘額在兑換成新加坡元時,價值可能上升,也可能下降。多幣種賬户並不能消除這種風險,它只是提供了管理匯率風險的工具,風險本身仍由你承擔。

存款保險相關事項

根據新加坡存款保險公司(SDIC)的規定,在受存款保險計劃保障的成員機構中,每位存款人的新加坡元存款最高可獲 10 萬新加坡元保障。一般而言,存放在新加坡銀行的外幣存款不在該計劃保障範圍內。詳情可參閲 新加坡存款保險公司(SDIC)保障範圍。

重要提示: 外幣存款不受 SDIC 存款保險計劃保障。在開户前,務必確認你所考慮的賬户類型適用何種存款保護。

費用與最低餘額要求

多幣種賬户可能會涉及月度維護費、交易費、不活躍費或最低餘額要求。傳統銀行與金融科技機構的收費結構差異較大,因此在開户前仔細審閲完整費用清單十分必要,否則相關費用可能抵消因減少兑換而帶來的節省。

匯率加價

即使使用多幣種賬户,在進行貨幣兑換時,實際獲得的匯率也很少等同於中間價。服務提供方通常會在其中加入點差或加價,幅度因機構而異,在比較不同賬户方案時值得重點關注。

多幣種賬户與新加坡的投資實踐

對新加坡投資者而言,多幣種賬户通常只是整體財務配置中的一部分。在進行國際交易時,結算貨幣至關重要:美國股票通常以美元結算,而香港股票則以港元結算。提前備好相應幣種,可以避免臨時兑換帶來的延誤。

像 長橋證券 這樣的平台,在投資流程中已支持貨幣兑換功能。同樣重要的是保持信息透明與充分認知;例如,市場數據服務 可以幫助你做出更有依據的決策,長橋投資學堂 也提供了關於跨市場投資敞口管理的教育資源。

開立多幣種賬户前需要考慮的問題

在決定是否開立多幣種賬户之前,不妨先思考以下幾個實際問題:

你進行外幣交易的頻率有多高? 如果只是偶爾發生國際活動,多幣種賬户未必必要,旅行卡或一次性匯款服務可能已經足夠。

你真正需要哪些貨幣? 並非所有賬户都支持相同的幣種,開户前應確認該賬户覆蓋你最常用的貨幣。

總體成本是多少? 月費、交易費和外匯加價共同構成真實成本,需要與因減少兑換次數而預期節省的金額進行比較。

服務提供方是否受監管? 在新加坡,金融機構和支付服務由新加坡金融管理局監管,確認對方具備相應牌照是重要前提。

適用何種存款保障? 外幣存款不享有與新加坡元存款相同的 SDIC 保障,瞭解你的資金適用何種保護機制,是做出決策的基礎。

常見問題

多幣種賬户主要用於什麼?

多幣種賬户用於在多種貨幣之間收付款和持有資金,而不必立即進行兑換。它適合國際投資者、頻繁旅行者、外籍人士,以及任何有持續海外收入或支出的人羣。

在新加坡,外幣存款是否受存款保險保障?

不受保障。根據新加坡存款保險公司(SDIC)的規定,外幣存款不在新加坡存款保險計劃的覆蓋範圍內。只有在受保成員機構持有的新加坡元存款,才可按每位存款人最高 10 萬新加坡元獲得保障。

多幣種賬户通常會產生哪些費用?

可能包括月度維護費、最低餘額要求、交易費、不活躍費以及外匯加價。開户前務必查看完整費用清單。

多幣種賬户和外幣賬户是一回事嗎?

這兩個術語有時會被交替使用,但多幣種賬户是在同一賬户內支持多種貨幣;而外幣賬户通常只對應單一外幣。

投資海外市場是否一定需要多幣種賬户?

不一定。有些券商平台會在結算環節自動完成貨幣兑換,即便沒有單獨持有外幣餘額,也能參與海外投資。不過,從長期來看,多幣種賬户可以提供更高的靈活性,並減少兑換頻率。

結論

多幣種賬户為外幣資金管理提供了一種更靈活、可控的方式。對於在新加坡進行國際投資、接收海外收入或承擔海外支出的個人而言,充分了解其運作機制、費用結構及侷限性,是重要的前期準備。

是否開立此類賬户,應結合自身的資金活動模式、常用幣種,並對費用、匯率加價以及外幣存款的保障安排進行全面評估後再作決定。

金融工具的選擇取決於你的投資目標、風險承受能力、市場判斷和經驗水平。無論採用何種方式,充分理解其運作原理、風險特徵與執行規則,並保持穩健的風險管理,始終都是必不可少的。你可以通過 長橋投資學堂 或下載 長橋證券 App,進一步瞭解相關投資策略。