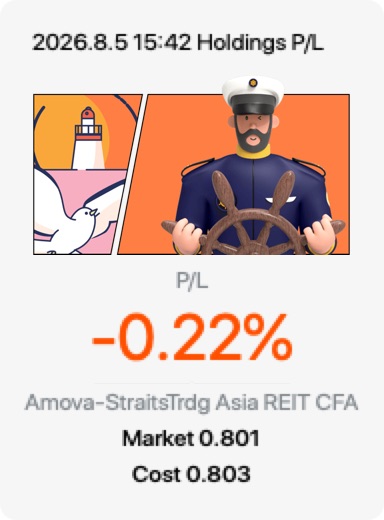

我認為 $Amova-StraitsTrdg Asia REIT(CFA.SG) 是一隻穩健的以收益為導向的交易所交易基金(ETF),而非高增長投資。它適合尋求定期分紅、分散風險,並通過單一投資接觸亞太區房地產信託投資基金(REITs)的投資者。

我喜歡的是其具吸引力的股息收益率。CFA 一直按季派息,基於近期價格,其過去十二個月股息收益率約為 6%。這使得它對於尋求被動收入的投資者頗具吸引力。

與其購買個別 REITs,一項投資即可接觸約 48 只亞洲(除日本外)的 REITs。當借貸成本下降時,REITs 通常表現更佳。如果央行在未來 12-24 個月內繼續實施寬鬆貨幣政策,REITs 的估值和派息可能會獲得額外支持。該 ETF 的費用比率約為 0.55–0.60%,對於通過單筆交易獲得多元化的區域 REITs 敞口而言,這相對合理。

對於尋求快速資本增值的投資者來説,它可能不太合適,因為 REITs ETF 通常提供更穩定、以收入為導向的回報。如果未來幾年利率逐漸下降,我相信 CFA 將從改善的 REITs 估值及其底層持倉較低的融資成本中受益。

對於主要目標是穩定被動收入並伴有適度長期增長的投資者來説,CFA 是新加坡證券交易所(SGX)上市的較強的 REITs ETF 選擇之一。