$Grab US SDR 2to1(UGBD.SG)

Grab:SGX 的 SDR 上市為新加坡投資者打開了一扇新大門

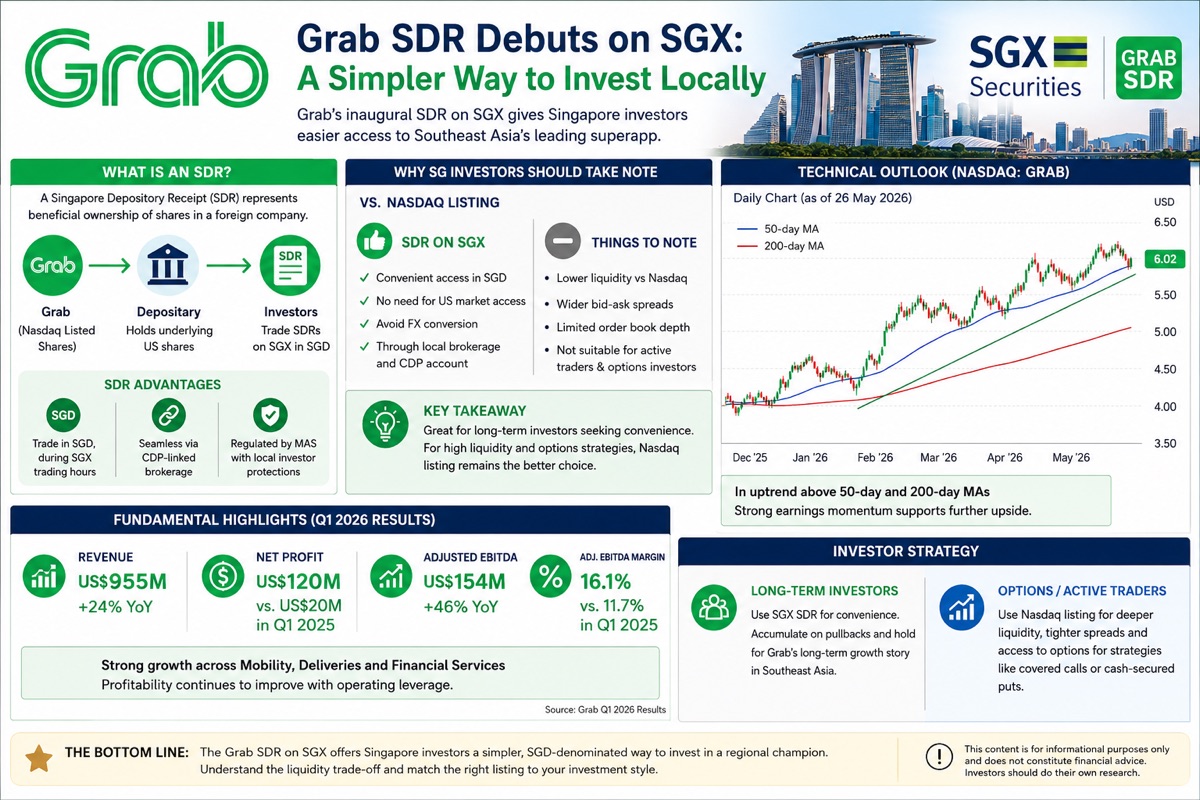

Grab 在新加坡交易所(SGX)發行其首隻新加坡存託憑證(SDR),標誌着具有里程碑意義的一步,允許投資者在本地交易時段以新加坡元(SGD)投資在納斯達克上市的 Grab 股票。SDR 代表對底層海外上市股份的實際受益所有權,託管行持有實際的美國股份,而投資者則在 SGX 交易該憑證。

對於新加坡投資者而言,最大的優勢在於便利性——使用新加坡元、本地市場時間並通過與 CDP 關聯的券商進行交易,無需訪問美國市場。然而,投資者應注意,SDR 的流動性初期將低於納斯達克的主上市地,可能導致買賣價差擴大和交易量較低。活躍交易者和期權投資者可能仍傾向於選擇流動性更好且能獲取衍生品交易的美國上市地。

從基本面來看,Grab 繼續鞏固其投資價值。2026 年第一季度收入同比增長 24% 至 9.55 億美元,淨利潤達到 1.2 億美元,調整後 EBITDA 增長 46% 至 1.54 億美元,反映出出行、配送和金融服務板塊盈利能力的改善。

技術面上,Grab 仍處於中期上升趨勢中,得益於盈利動能的改善。長期投資者可考慮在股價回調時積累倉位,而期權交易者可能更適合利用高流動性的納斯達克上市股份進行備兑看漲期權或現金擔保看跌期權操作。對於大多數新加坡投資者而言,SGX 的 SDR 提供了一種更簡單、更具成本效益的方式,以參與 Grab 長期的東南亞增長故事。