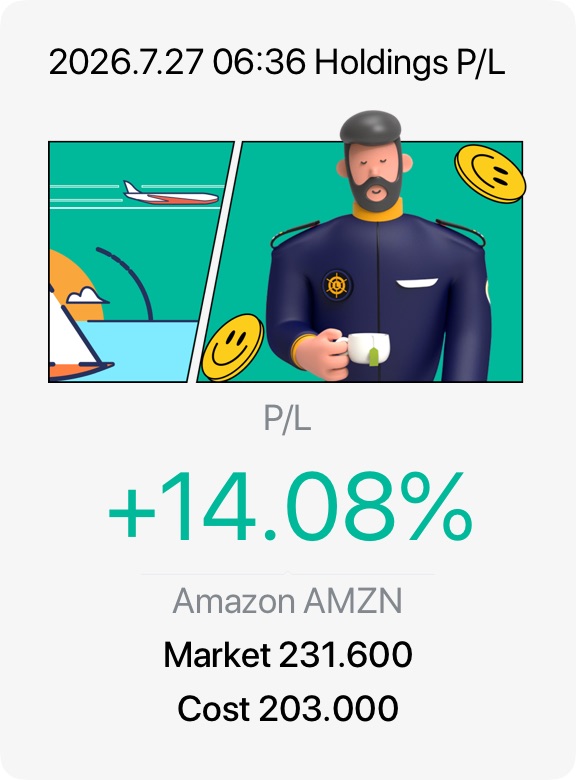

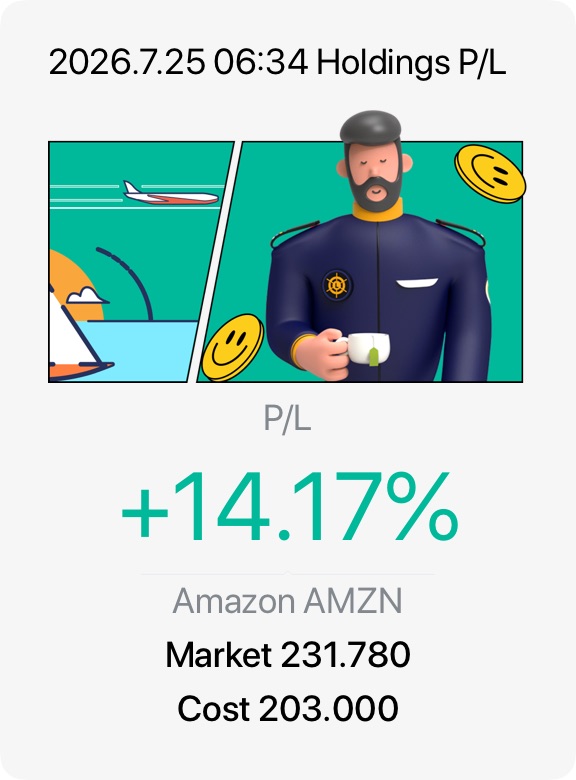

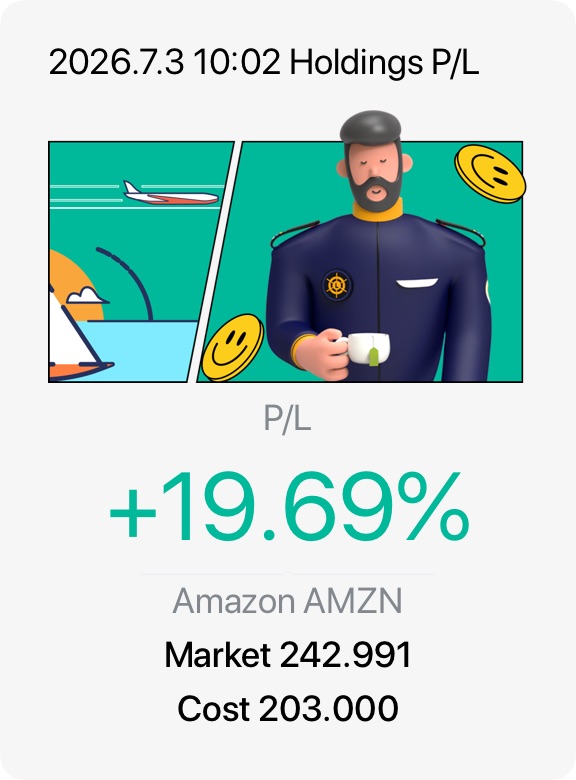

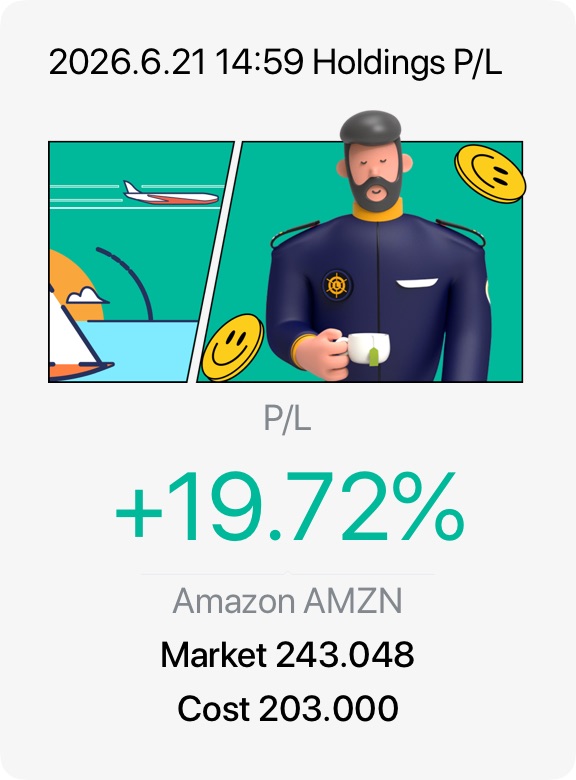

亞馬遜公司 $亞馬遜(AMZN.US) 繼續在其雙利潤引擎——電子商務和雲計算方面展現出強勁的執行能力。在最近的財務報告中,亞馬遜展示了顯著的運營槓桿效應,其營業利潤率創下 13.1% 的紀錄,這得益於亞馬遜網絡服務 (AWS) 的快速重新加速。儘管其核心市場依然佔據主導地位——受到 Prime Day 等創紀錄活動的推動——但推動該公司當前擴張的真正催化劑是其高利潤的廣告服務和雲板塊。

儘管基本面強勁,但該股票的表現相對純人工智能芯片製造商和電力供應商而言較為落後,股價約為每股 232 美元,以 27 倍的遠期市盈率計算,這是一個有吸引力的入場點。壓制股價的主要近期逆風是管理層激進的基礎設施投資週期。亞馬遜已計劃為 2026 年投入約 2000 億美元的資本支出,重點建設數據中心並擴大其人工智能基礎設施規模。這一鉅額支出激增暫時壓縮了 trailing free cash flow( trailing free cash flow)。

然而,市場似乎低估了亞馬遜專有硬件的結構化邊際收益。該公司的定製人工智能硅片組合——包括其 Graviton 和 Trainium 芯片——年化收入運行率已超過 200 億美元,使得 AWS 能夠以顯著低於批發 GPU 替代方案的成本滿足重型企業工作負載。對於長期投資者來説,亞馬遜創紀錄的運營健康狀況與其年初至今持平的股票表現之間的脱節,構成了一個引人注目的 “顯而易見的便宜貨”。華爾街仍然普遍看好,維持共識的 “適度買入” 至 “強烈買入” 評級,平均十二個月目標價約為 313 美元,代表超過 34% 的預期上漲空間。