估值分析

- 市盈率

- 成本

- 高分位

- 中位數

- 低分位

- 市淨率

- 成本

- 高分位

- 中位數

- 低分位

- 市銷率

- 成本

- 高分位

- 中位數

- 低分位

- 股息率

- 成本

- 高分位

- 中位數

- 低分位

機構觀點 & 持股股東

分析師評級

- 股價--

- 預測最高價--

- 預測最低價--

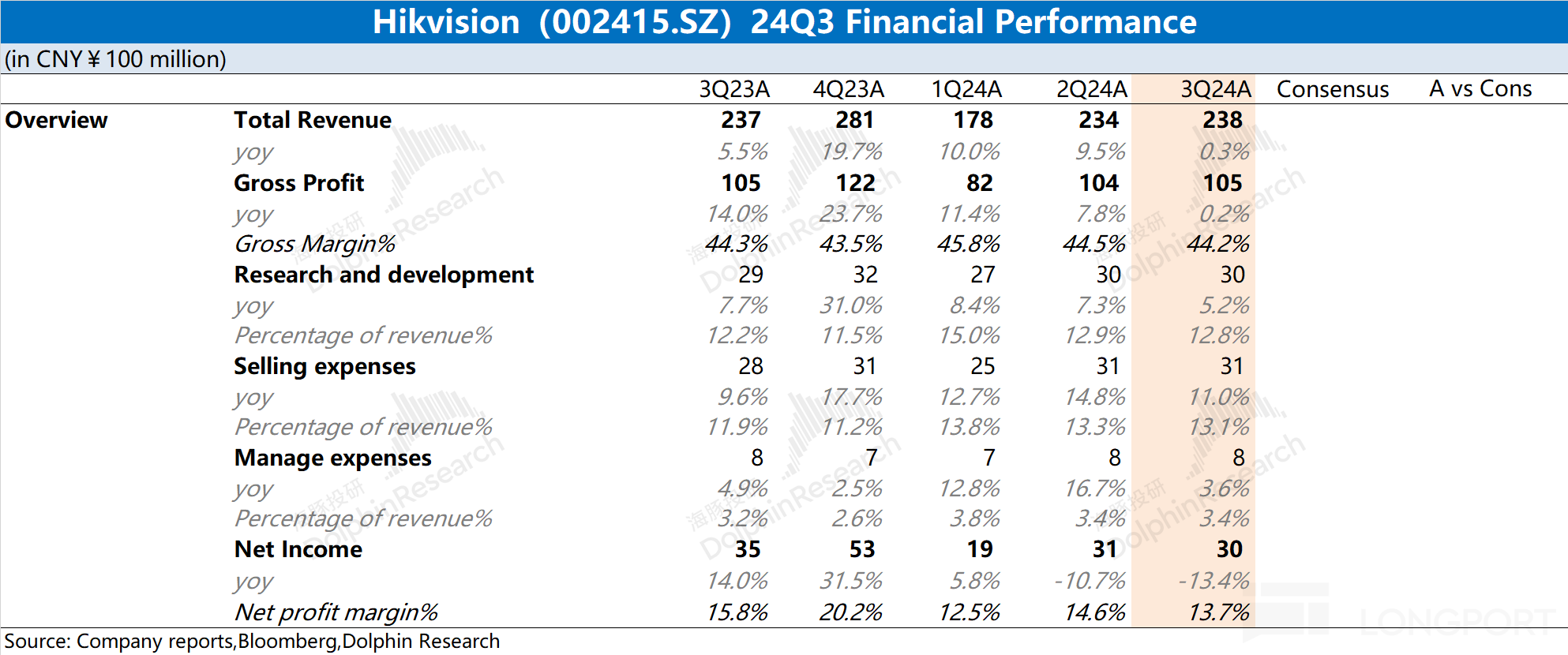

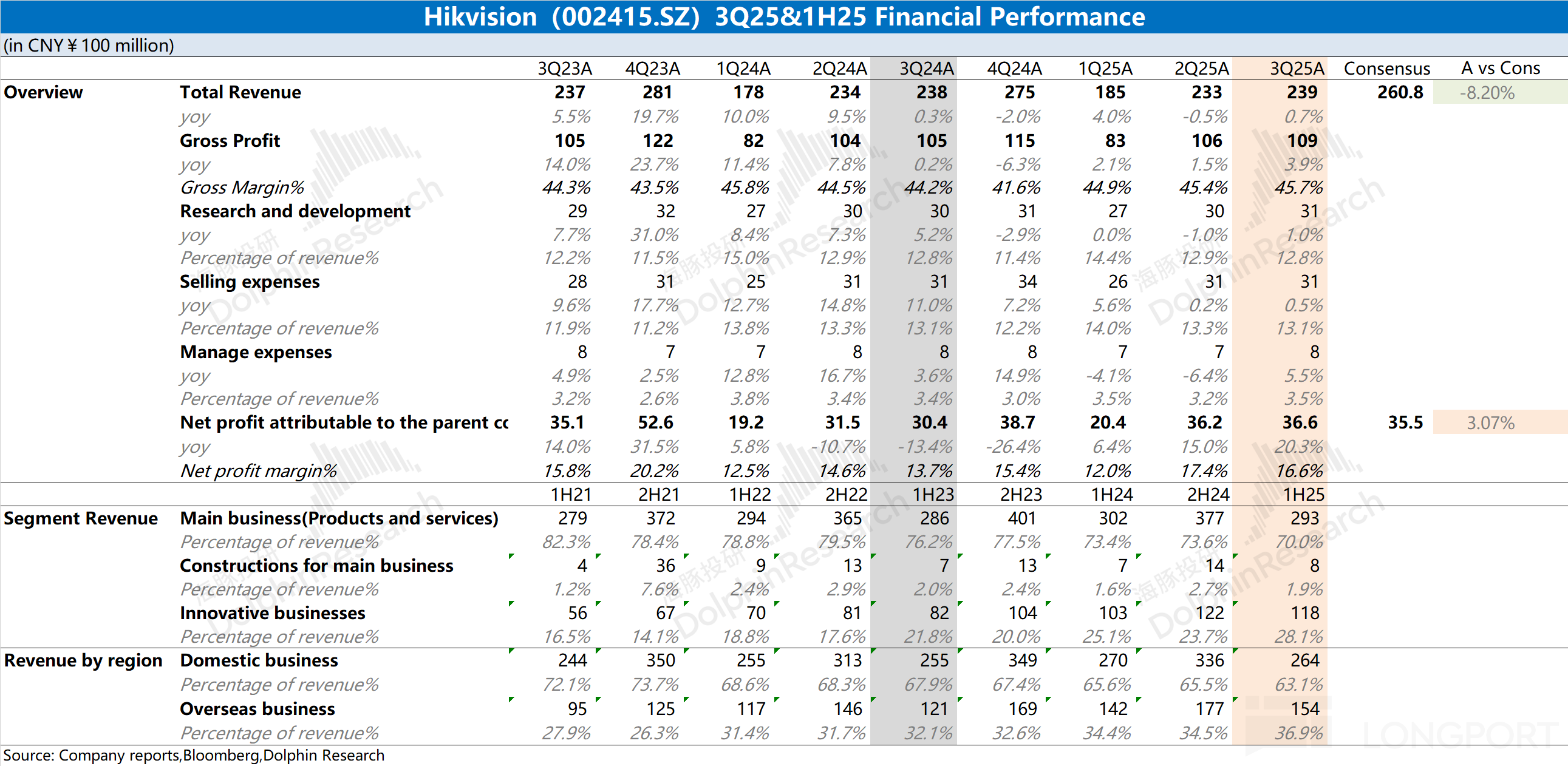

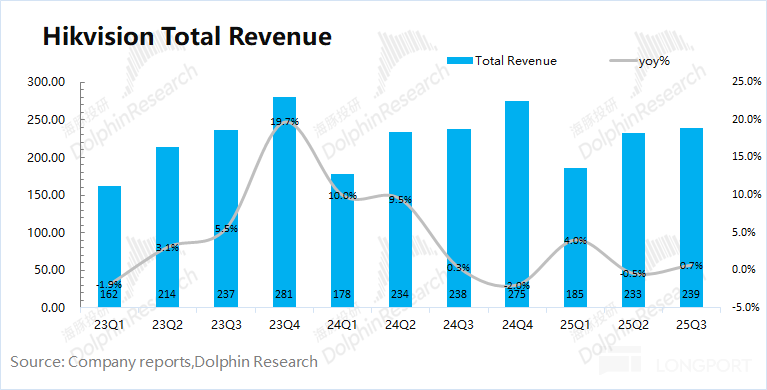

1020 |海豚君重點關注:🐬 宏觀/行業 1、特朗普在最新的採訪中,繼續釋放緩和信號,並且暗示,大門仍敞開着。此外,據媒體報道,特朗普政府正在低調地放鬆多項關税政策。此番表態短期緩解了市場對貿易摩擦升級的擔憂,有望提振風險資產情緒。但需警惕其策略反覆性,相關進展需觀察後續落地細則與執行連續性。2、國家統計局發佈數據顯示,2025 年前三季度國內生產總值 101.5 萬億元,按不變價格計算......

海康威視於北京時間 2025 年 10 月 17 日晚上的 A 股盤後發佈了 2025 年第三季度財報(截止 2025 年 9 月),要點如下:1.收入端:海康威視 2025 年第三季度實現營收 239 億元,同比微增 0.7%。公司當前經營面仍相對低迷,營收端已經連續 5 個季度未見明顯增長。結合上半年的業務情況看,$海康威視(002415.SZ) 當前的增長主要來自於創新業務,而國內主營業務仍...

+5

+5

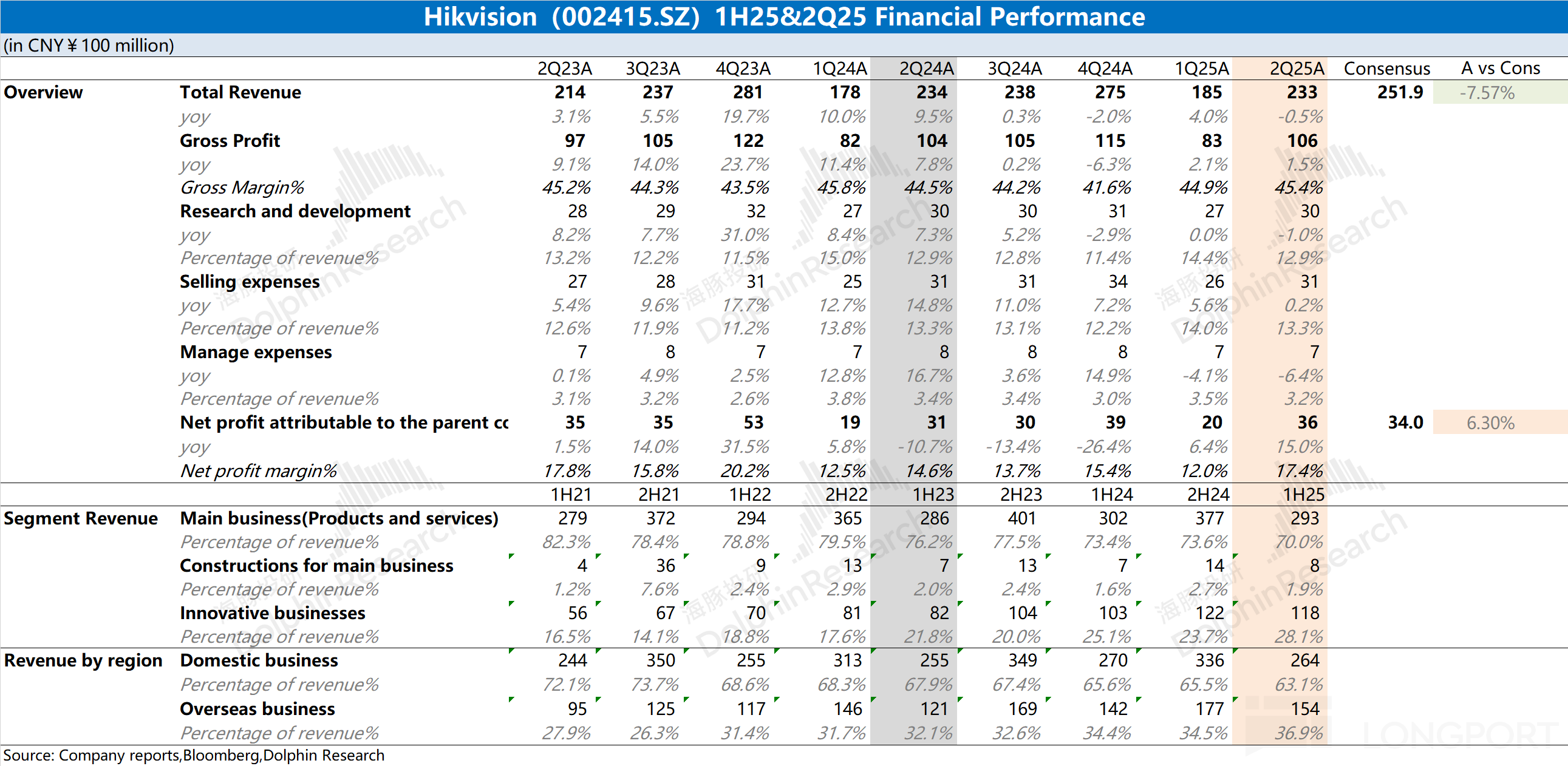

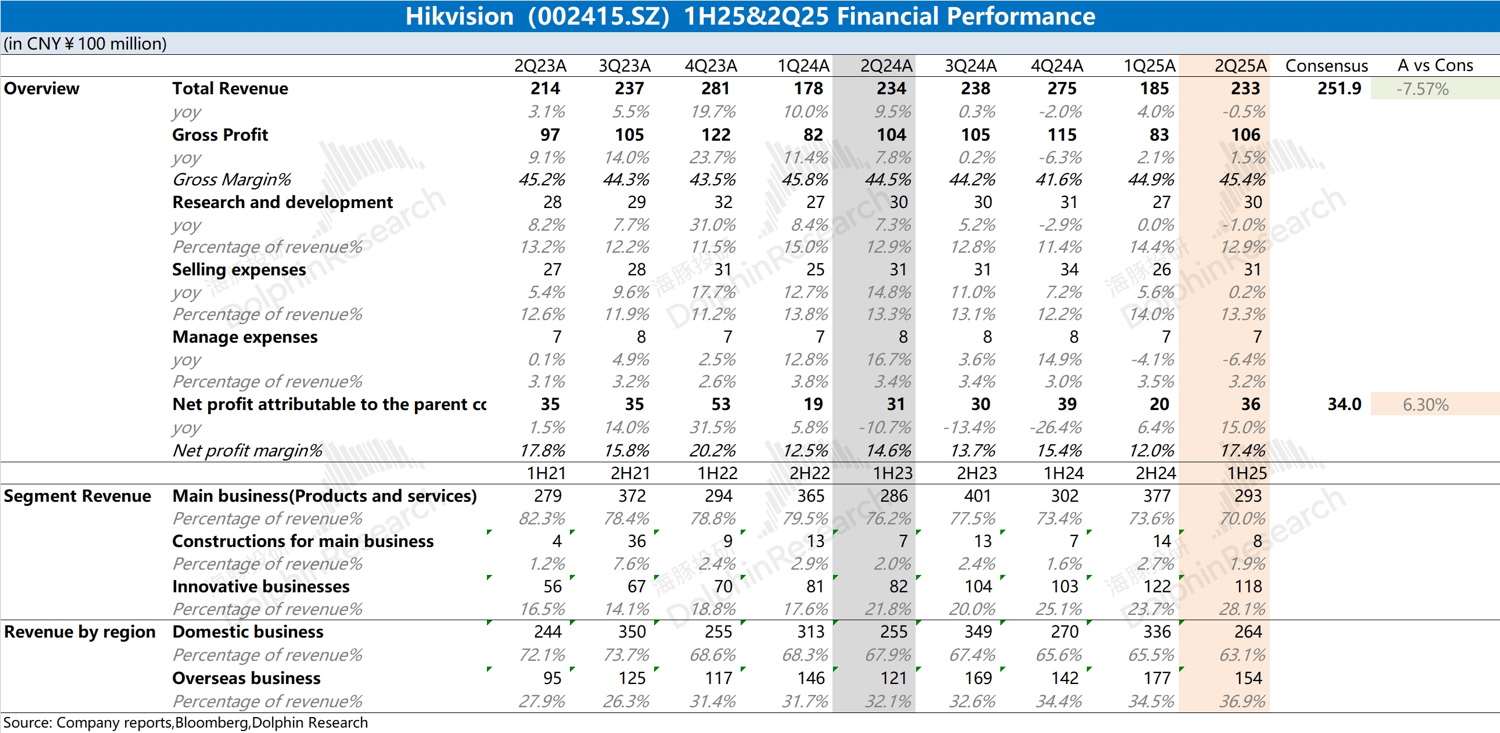

$海康威視(002415.SZ) 於北京時間 2025 年 8 月 1 日晚上的 A 股盤後發佈了 2025 年半年報和第二季度財報(截止 2025 年 6 月),要點如下:1、核心數據:海康威視本季度收入 233 億,同比下滑 0.5%。收入端未見回暖,雖然境外業務仍在增長,但境內業務仍面臨着較大壓力;公司本季度毛利率 45.4%,同比提升 0.9pct...

+6

海康威視火線速讀:公司本季度業績依然平淡。收入端未見增長,毛利率的提升主要是受安防監控類硬件產品毛利率提升的帶動,而創新業務毛利率仍有下滑。

具體來看:

①海康國內市場依然低迷,公共服務部門(PBG)、企事業部門(EBG)和中小企業部門(SMBG)在上半年都出現了不同幅度的下滑,尤其是中小企業部門出現了將近 30% 的下滑;

②海康境外市場依然維持增長的表現,但增速已經回落至個位數;

③海康創新業務的營收...

開源不可控,那就先節流

+4