估值分析

- 市盈率

- 成本

- 高分位

- 中位數

- 低分位

- 市淨率

- 成本

- 高分位

- 中位數

- 低分位

- 市銷率

- 成本

- 高分位

- 中位數

- 低分位

- 股息率

- 成本

- 高分位

- 中位數

- 低分位

機構觀點 & 持股股東

分析師評級

- 股價--

- 預測最高價--

- 預測最低價--

以下為海豚君整理的關於$網易-S(9999.HK)網易 (NTES.US) 2025 Q3 財報電話會紀要,財報解讀請移步《網易:“豬週期” 前最後一跪?》一、財報核心數據回顧 1、收入概況:總淨收入:人民幣 284 億元(約合 40 億美元),同比增長 8% 。遊戲及相關增值服務淨收入:人民幣 233 億元,同比增長 12% 。網絡遊戲淨收入:人民幣 228 億元,環比增長 3%,同比增長 13...

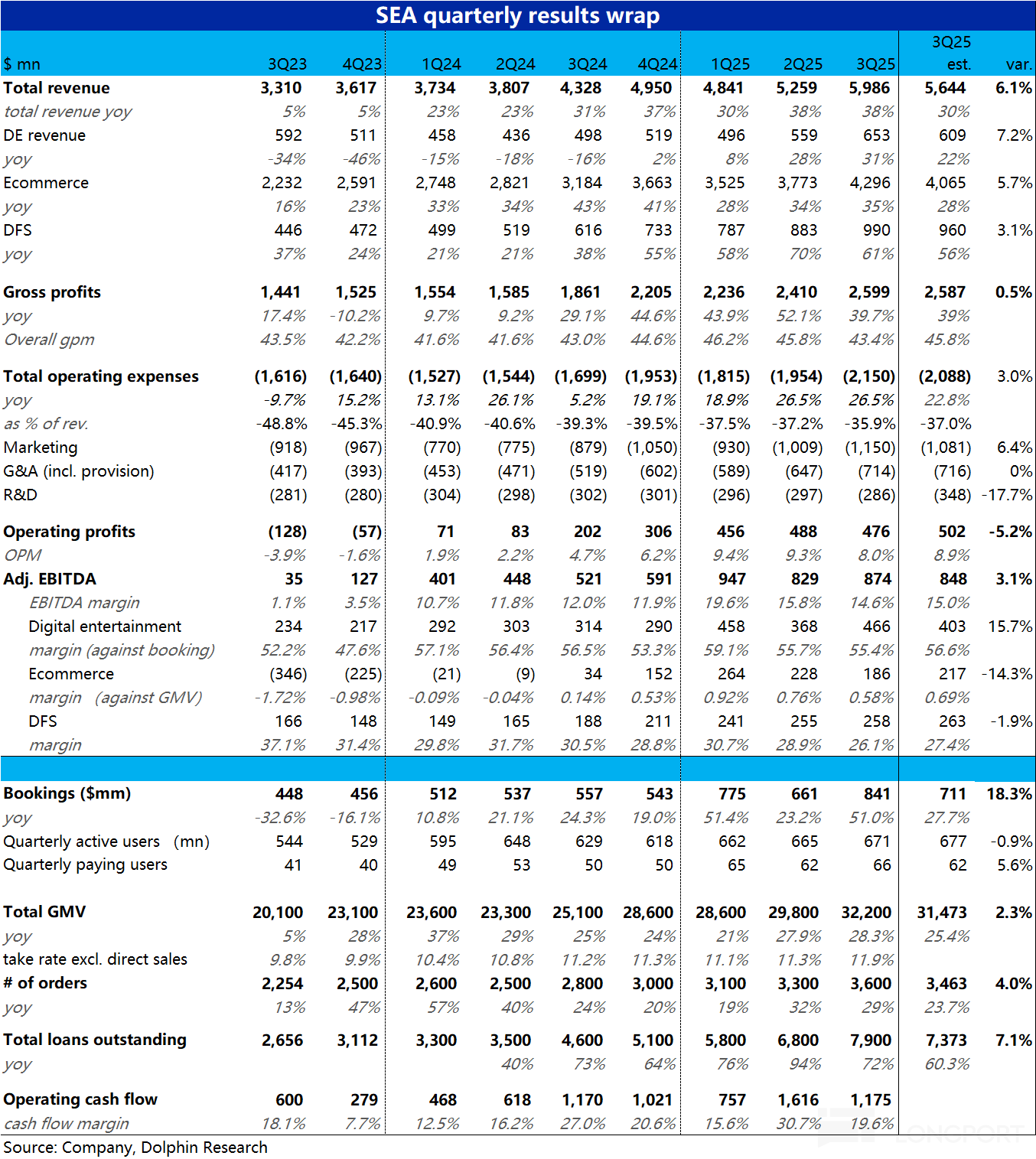

以下為海豚君整理的$SentinelOne(S.US)ea(SE.US) FY25Q3 的財報電話會紀要,財報解讀請移步《SEA: 沒變的答卷,敵不過市場 “變了心” 》一、財報核心數據回顧業績概況:公司 2025 年第三季度總收入為 60 億美元,同比增長 38%;三大業務板塊均表現強勁:電商平台 Shopee 的 GMV 同比增長 28%;數字金融業務收入同比增長 61%,貸款餘額同比增長 7...

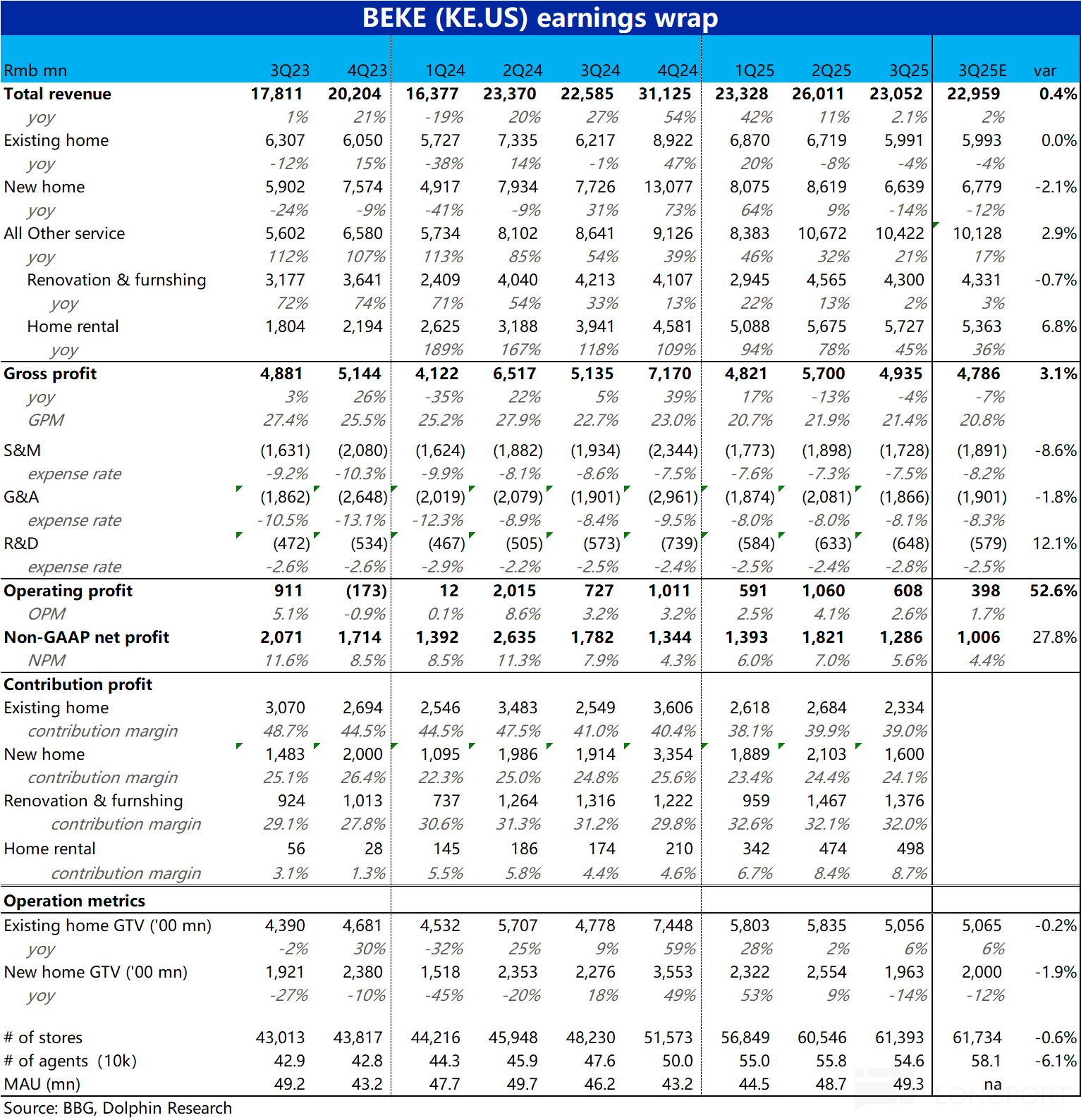

以下是海豚君整理的$貝殼 (BEKE.US) FY25Q3 的財報電話會紀要,財報解讀請移步《貝殼:真的還能有希望嗎?》一、財報核心數據回顧業績概覽:總收入 231 億元,同比 +2.1%;毛利率 21.4%,同比-1.3 個百分點,主要因為新房業務收入佔比降低(該業務具有較高貢獻率)和新房業務自身貢獻率下降...

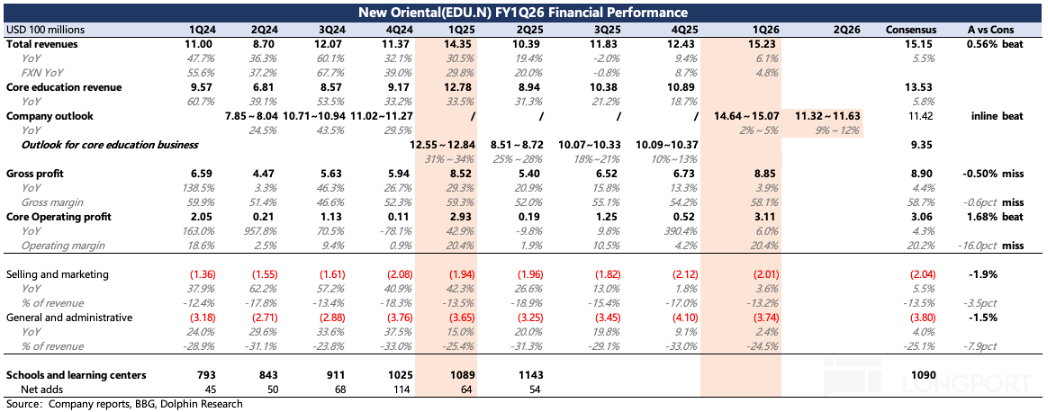

以下是海豚投研整理的,關於$新東方(EDU.US) 的 FY26 Q1 的財報電話會紀要,財報解讀請移步《指引穩了、回報拉滿,新東方的信仰救得回嗎?》一、財報核心數據回顧 1、總體收入與利潤淨收入:同比增長 6.1%。營業收入:達 3.108 億美元,同比增長 6%。非公認會計准則營業收入(剔除股權激勵費用及業務收購產生的無形資產攤銷):達 3.355 億美元,同比增長 11.3%。歸屬淨利潤:為...