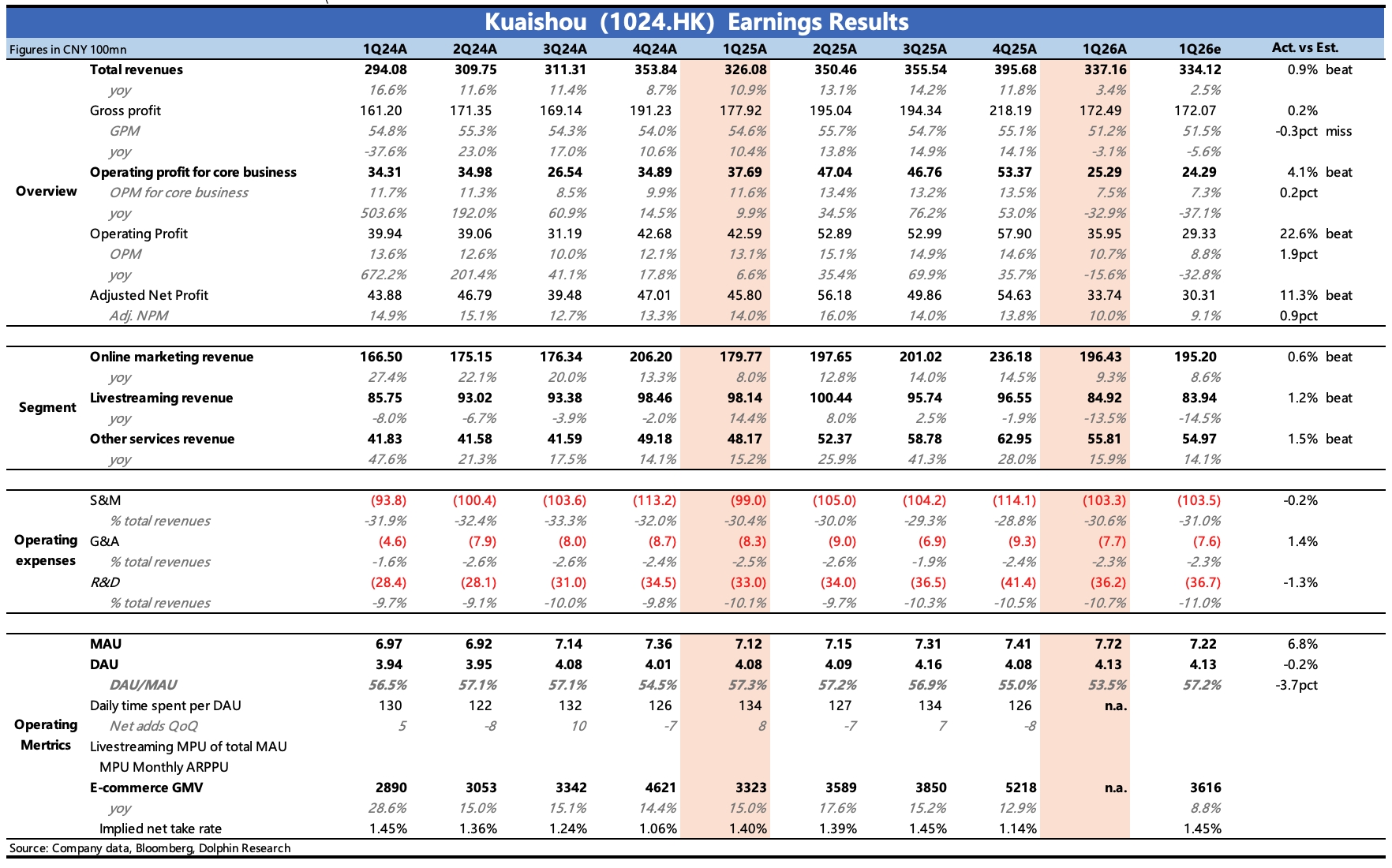

快手 1Q26 火線速讀:業績整體看基本符合預期,經營利潤 beat 主要是因為與主業無關的其他收益帶來,不具備穩定持續性:

1、收入 337 億,同比增幅 3.4%,略高於指引和預期的 2.5%。

(1)可靈是亮點,Q1 收入 6.5 億,比指引的 5 億要高,截至 3 月 ARR 已經達到 5 億美金,且 4、5 月繼續增長,此前媒體報道 27 年 Q1 預計 ARR 達到 13 億美金的變現...

中國兩大消費平台今日公佈 2026 年第一季度業績。拼多多(納斯達克:PDD)和快手(港交所:1024.HK)正面臨截然不同的財報之戰。以下是我關注的重點...

全球三大半導體存儲巨頭:SK 海力士、三星電子和美光。SK 股價一年內回報率達 800%,所以美光必須迎頭趕上。

第一次認真看快手的財報電話會。關鍵指標是什麼?廣告收入?直播電商 GMV?月活趨勢?感覺有點懵🙏

高科技公司及其供應鏈持續主導市場,這是唯一的驅動力,流向它們的資金過於集中。如果它們的盈利跟不上投資承諾,情況就會逆轉。

情緒真是個有趣的東西。它讓人們買一些不需要的東西,或者價值上根本不合理的東西。當一件商品賣得很便宜時,沒人想要它,因為它不流行。當價格上漲時,突然他們又想要了?即使價格比幾天前高得多?哈哈…

現貨黃金上漲 0.5% 至每盎司 4,536.84 美元,在地緣政治不確定性持續的情況下保持在歷史高點附近。

黃金依然是避險產品,在持倉中需要佔有一定比例。

哇。在一個價格過高、估值過高的市場中,到處都是看漲和狂熱的情緒。人們真有趣。歷史教訓本應讓他們從中學習。然而,他們卻一頭扎進前人做過的事情中。

我就袖手旁觀,保持安全。市場是一個將財富從不耐煩的人轉移到有耐心的人的工具。總會有沒人想買的時候。現在每個人都在買!

耐心是一種美德。

保持安全!

快手科技:第二短視頻平台能否縮小差距?

2026 年第一季度業績將檢驗三件事:(1) 廣告收入能否在抖音主導下維持 20% 以上的同比增長;(2) 各平台爭奪商家錢包份額時,直播電商 GMV 的增長軌跡;(3) 在巴西和東南亞的海外業務增長勢頭。快手相對於國內同行的折價仍然很大——持續超出預期的盈利最終可能使其收窄。

只是持有我的小倉位,看着財報陸續出爐。如果業績超預期我就加倉,如果不及預期我就持有。中國科技股雖然波動大,但估值太便宜了不容忽視 💤