根據今日的《商業時報》,華僑銀行(OCBC)的保險部門報告稱,截至 2026 年 3 月 31 日的第一季度,淨利潤小幅增長 0.2%,達到 3.463 億新元,高於去年同期的 3.455 億新元。

基於上述消息,市場應該已經對華僑銀行本季度的整體業績有了相當不錯的預期。要麼持平,要麼表現温和🤭。

我認為 AI 超級週期早已被提前透支,因此市場一直要求極其、壓倒性地完美的業績來推動狂熱情緒;當 FOMO 的果實唾手可得時,人們卻開始吹毛求疵、解讀弦外之音並憑空製造擔憂。關於資本支出貨幣化的擔憂敍事時不時浮出水面,接着又是電力短缺等擔憂。任何一點壞消息都可能隨時將騎士們從高頭大馬上擊落。但派對必須繼續,對吧?

滙豐銀行報告利潤低於預期。這主要是由於一筆意外的英國欺詐相關費用,以及與中東衝突、伊朗戰爭導致的經濟風險上升相關的更高信貸撥備。

至於像大華銀行和華僑銀行這樣的新加坡銀行,鑑於它們與滙豐相比,在英國私人信貸市場和中東的風險敞口相對有限,我目前沒有看到任何重大的直接風險。😁

🇺🇸🇭🇰🇸🇬 Big moves across US, HK, SG markets. Join the chat & earn Task Coins!

第 20 天:華僑銀行(2026 年 5 月到期債券)正通過收購滙豐銀行在印尼的零售與財富管理業務來加強其區域財富管理能力,此舉將增加 66 億新元的管理資產規模。該行還推出了東南亞首隻代幣化實物黃金基金,並將 360 賬户利率修訂為最高年化 4.45%,自 2026 年 5 月 1 日起生效。

華僑銀行 - 華僑銀行近期收購滙豐銀行在印度尼西亞的零售與財富管理業務,旨在提升其手續費收入,並在東南亞擴大其財富管理業務版圖。尤其是在全球銀行正縮減零售與財富管理業務的高增長東盟市場,這一戰略舉措旨在實現收入來源多元化。鑑於華僑銀行一直在向東南亞市場,特別是中國市場擴張,我對它最近的收購併不感到意外。我相信華僑銀行能夠持續交出強勁的季度業績,並提供有競爭力的股息收益率。我關注的是,在普遍認為利率...

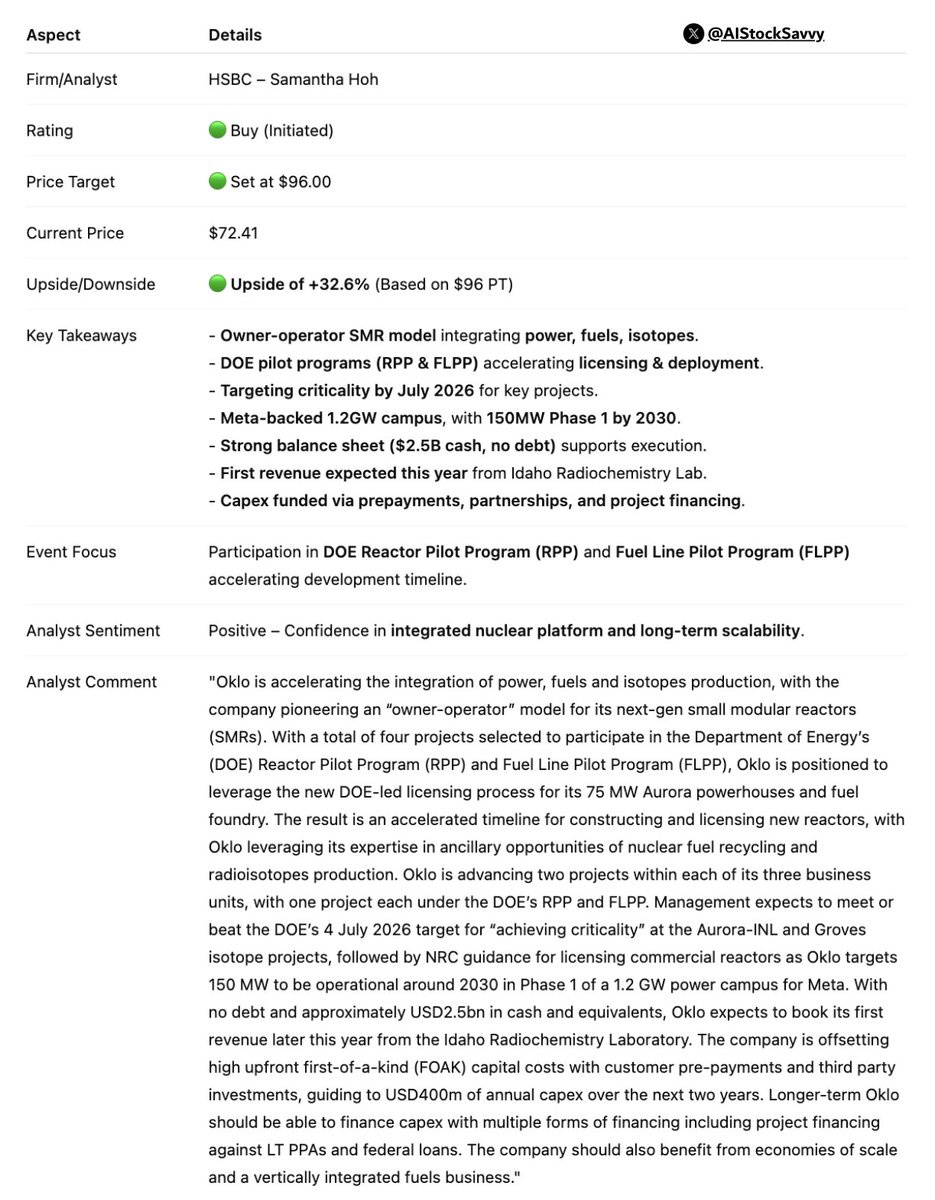

$奧克洛 | 𝐎𝐤𝐥𝐨: 滙豐以買入評級啓動覆蓋,目標價設為$96

分析師認為,在能源部支持與強勁資金支持下,小型模塊化反應堆驅動的綜合能源模式將加速商業化,實現長期規模化。

來源:Hardik Shah

我預計新加坡金融管理局明天將收緊貨幣政策。這應該會利好三大銀行和消費必需品等股票。

MAS 更像是在 “對抗通脹” 這一邊,但會用非常審慎的方式,而不是全面轉鷹。

換句話説,不太像 “完全觀望”,更像先輕踩剎車,再看油價與中東局勢。

交易能源板塊的波動毫無意義,因為相關事件不斷反覆。遠離這個板塊,只投資於我能力圈範圍內的領域,比如銀行、房地產投資信託基金(REITs)等。