公司百科

檢視更多

奧普特

688686.SH

公司定位于自動化核心零部件供應商。自創立以來,一直快速穩步發展,現已成為機器視覺應用技術領先者。在公司的客戶群體中,有眾多世界 500 強企業以及全球知名的設備制造商。公司已經成為全球客戶信賴的合作伙伴。公司是一家主要從事機器視覺核心軟硬件產品的研發、生產、銷售的國家高新技術企業。公司主要產品有視覺算法庫、智能視覺平台、工業 AI、光源、光源控制器、工業鏡頭、工業相機、智能讀碼器、3D 傳感器、一鍵測量儀。企業榮譽:廣東省奧普特機器視覺工程技術研究中心、奧普特研究院、博士后科研工作站、廣東省博士后創新實踐基地、獲岳陽市雲溪區委教育工作委員會 “捐資興教助學卓越貢獻企業” 榮譽稱號。

3.94 萬億

688686.SH總市值 -市值排名 -/-

估值分析

市盈率

1年

3年

5年

10年

市盈率

-

同行業排名

-/-

- 市盈率

- 成本

- 高分位

- 中位數

- 低分位

市淨率

1年

3年

5年

10年

市淨率

-

同行業排名

-/-

- 市淨率

- 成本

- 高分位

- 中位數

- 低分位

市銷率

1年

3年

5年

10年

市銷率

-

同行業排名

-/-

- 市銷率

- 成本

- 高分位

- 中位數

- 低分位

股息率

1年

3年

5年

10年

股息率

-

同行業排名

-/-

- 股息率

- 成本

- 高分位

- 中位數

- 低分位

機構觀點 & 持股股東

分析師評級

- 股價--

- 預測最高價--

- 預測最低價--

資訊

檢視更多

討論

檢視更多

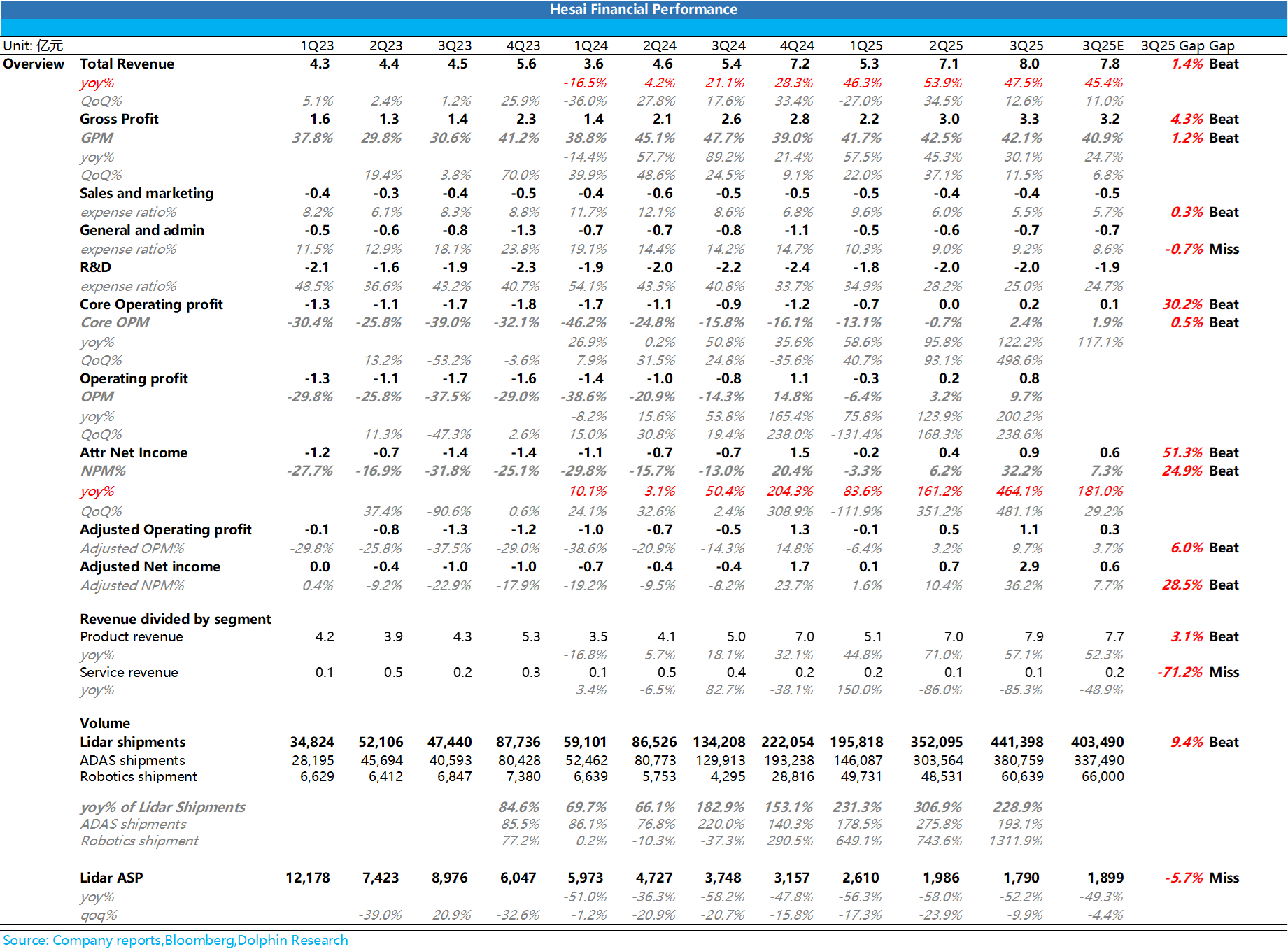

禾賽 3Q25 火線速讀: 整體而言,禾賽本季度再次交出了一份非常亮眼的答卷,三季度業績本身超預期,繼續保持高增趨勢,同時禾賽還上調了全年的業績指引,具體來看:

① 三季度業績繼續保持高增趨勢,主要仍由低價的 ATX 加速出貨所帶動:

三季度收入 8 億元,繼續保持同比 47.5% 的高增趨勢,同樣也要超市場預期 7.8 億元,而本季度收入端超預期的關鍵主要在於激光雷達的出貨量大幅超出市場預期,仍...