$Expedia(EXPE.US) 日線看起來在超買區域可能出現暫時頂部,MACD 指標出現負值。是時候盤整/回調了嗎?

來源:Sunrise Trader

與我們分享你的投資心得,或其他想分享的內容...

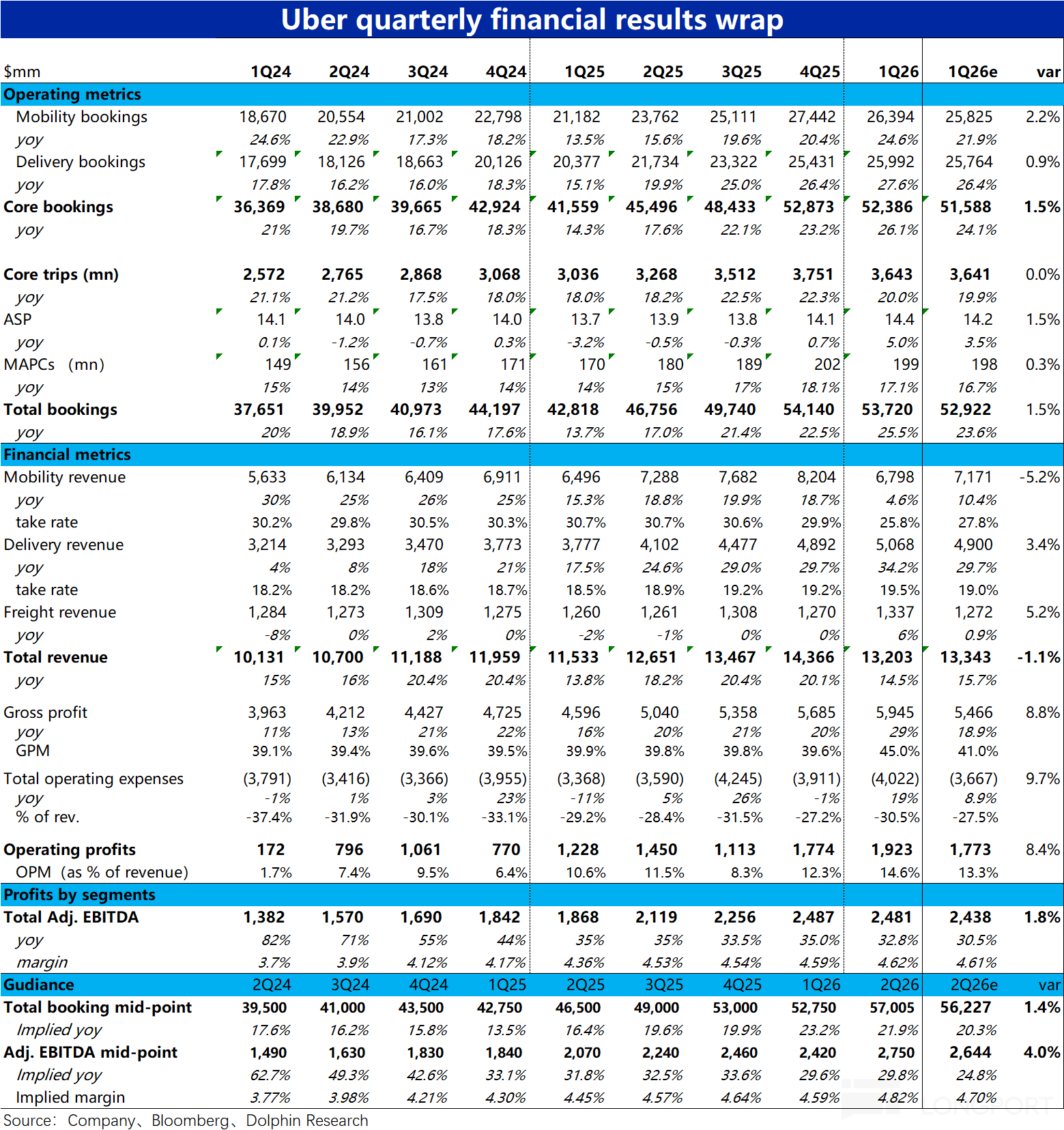

以下為海豚君整理的$優步(UBER.US) FY26Q1 的財報電話會紀要,財報解讀請移步《Uber:業績都在線,只是 Robotaxi 威脅難散》一、財報核心信息回顧 1. 股東回報:本季度通過回購向股東返還創紀錄的 30 億美元。2. 業績指引:管理層指引顯示公司將延續增長勢頭,保持紀律性資本配置,聚焦可持續盈利增長;預計美國 Mobility 業務將在 2026 年全年持續加速...

$Expedia(EXPE.US) 日線看起來在超買區域可能出現暫時頂部,MACD 指標出現負值。是時候盤整/回調了嗎?

來源:Sunrise Trader

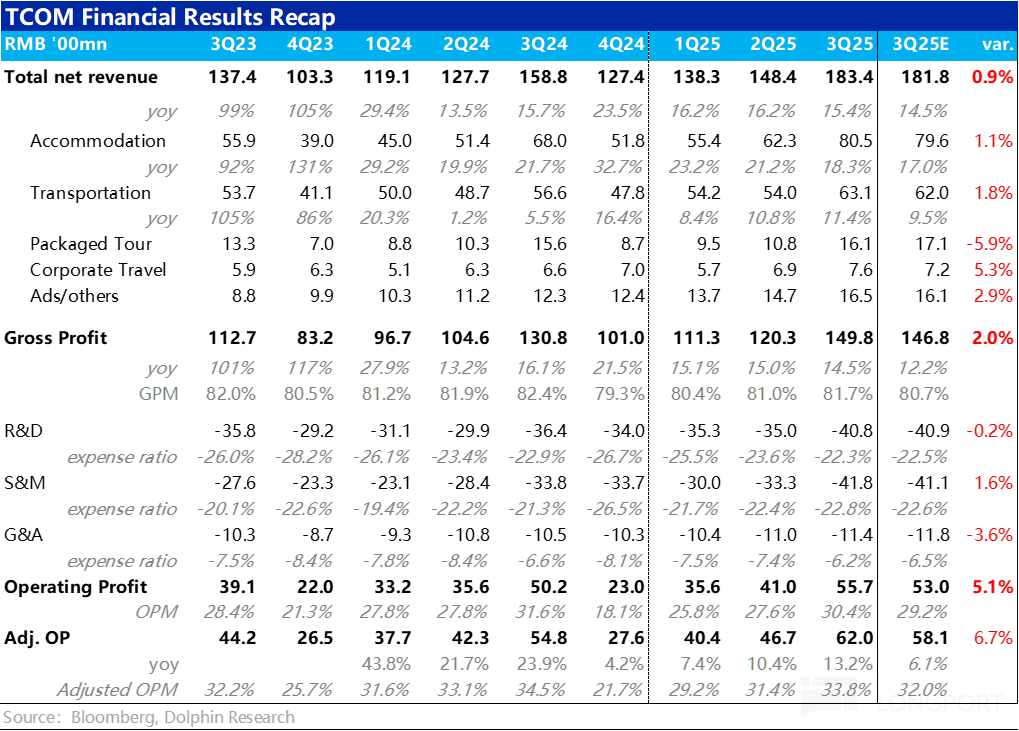

以下為海豚君整理的 $攜程網(TCOM.US) FY25Q3 的財報電話會紀要,財報解讀請移步《攜程:靜待海外利潤釋放時》一、財報核心信息回顧二、財報電話會詳細內容 2.1 高管陳述核心信息 1. 市場需求旺盛:全球旅遊業蓬勃發展,旅行熱情高漲。旅遊需求全面激增,主要由中國國內旅遊的強勁活力和出境遊的穩步回升帶動。旅行者們正積極探索新目的地,追求真實、深度的文化體驗...

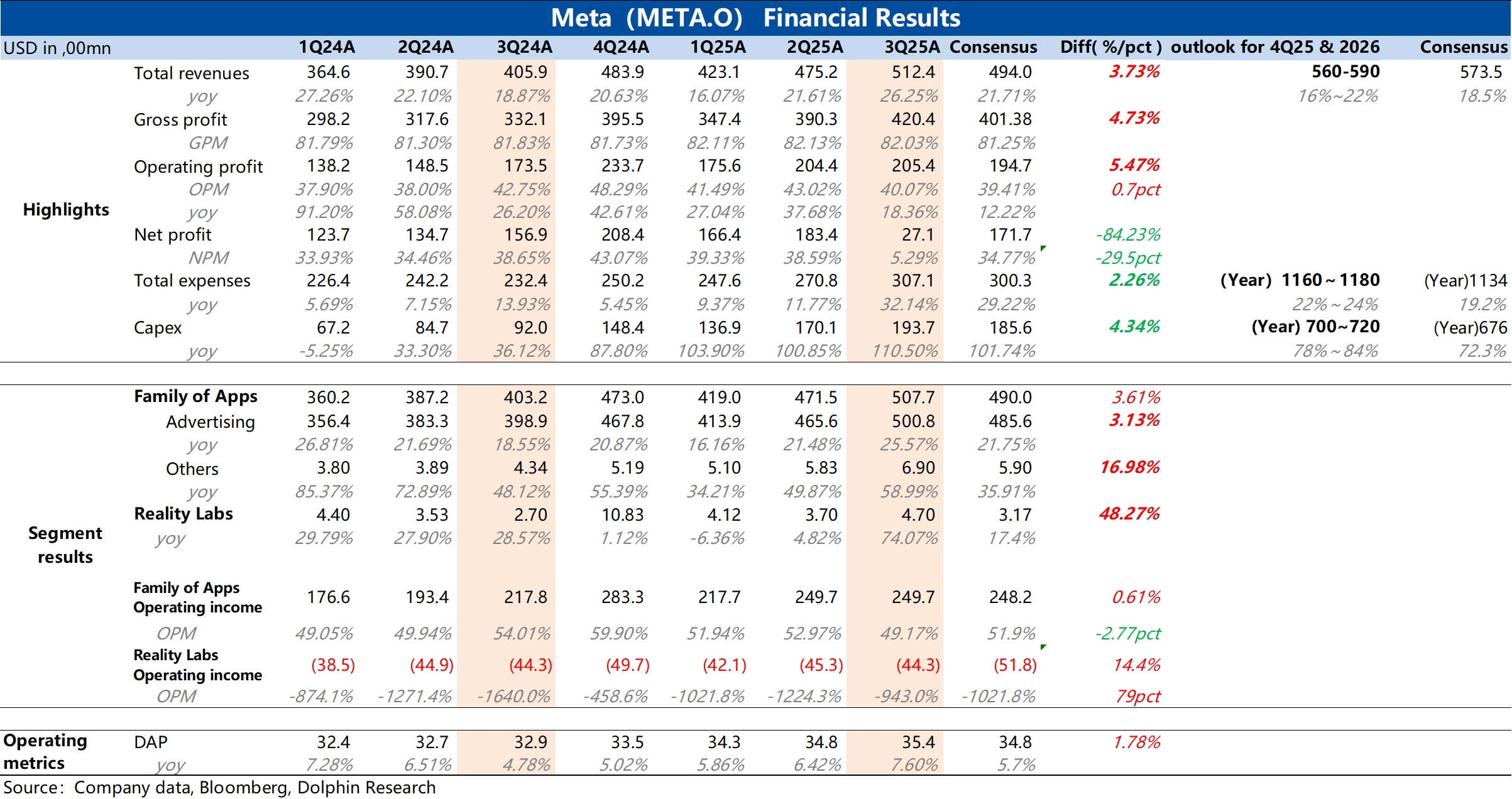

Meta3Q25 火線速讀:第一眼看上去,一個 2 萬億美金市值的公司單季利潤才 27 億,嚴重大翻車!但其實淨利潤主要是因為 OBBB 法案導致三季度有一個 159 億美金的一次性計提。

剔除這個因素,Meta 整體從收入到支出端的表現是 “高收、高支”的狀態,收入高達 26% 的同比增長是相當可觀,但沒有超出目前買方大約 510-520 億的預期範圍;而支出端則因為研發和管理費用高增,但 205 億美金的經營利潤,18% 的同比增長,相比收入成長幅度並不算出彩。

當然這些都是小事,主要是接下來的指引,正中了市場的 “噩夢”——Opex & Capex,無論是 2025,還是 2026,無論定量定性基本都在上調:

a. 2025 年 Opex 底線上調 20 億美金,達到了 1160-1180 億美金,按照新的中間值來估算,四季度運營支出同比增長會達到 37%;

b. 作為對比,2025 年四季度收入指引 560-590 億美金,同比僅增長 16-22%(vs 買方預期基本是在 580-600 億之間),很顯然四季度收入增長放緩。按照這個收支指引估算,四季度即使按照最高 590 億的收入指引,中間值的支出指引,經營利潤增長很可能放緩到 10%+ 上下。

c. 2025 年 Capex 底線上調 40 億美金,新指引到 700-720 億美金,四季度資本開支會在三季度 194 億的基礎上進一步拉高到 200 億美金。

d. 2026 年增長機會誘惑太大,雖然 2026 資本開支具體數據沒有定下來,但是預期會通過自建和三方合建數據中心方式 “激進投入”( invest aggressively),資本開支絕對值會 “顯著拉高”(Notably larger)。

e. 2026 年經營開支:2026 年增速會顯著高於 2025,主要是因為更高的雲開支以及攤銷折舊基建成本,其實是因為 2025 大幅招聘 AI 和技術人才導致員工費用會大幅增加。

這種情況下,1.89 萬億的市值匹配 2025 年全年不足 700 億的税後經營利潤,估值 28X 左右;這些數放在一起,會明顯發現:2026 年的收入增長假如無法加速,但投入加大,業績顯然是投入產出的錯配期,導致 EPS 增長放緩到 low-teens 或者是高單個位數的增長區間上;而 2026 年又因為加大資本開支和運營開支後,擠壓股東回報的資金空間;這種情況下,如果估值持續高懸在 25-30X 的區間,顯然是不合時宜的,Meta 大概率確實是要殺估值的。$Meta(META.US)

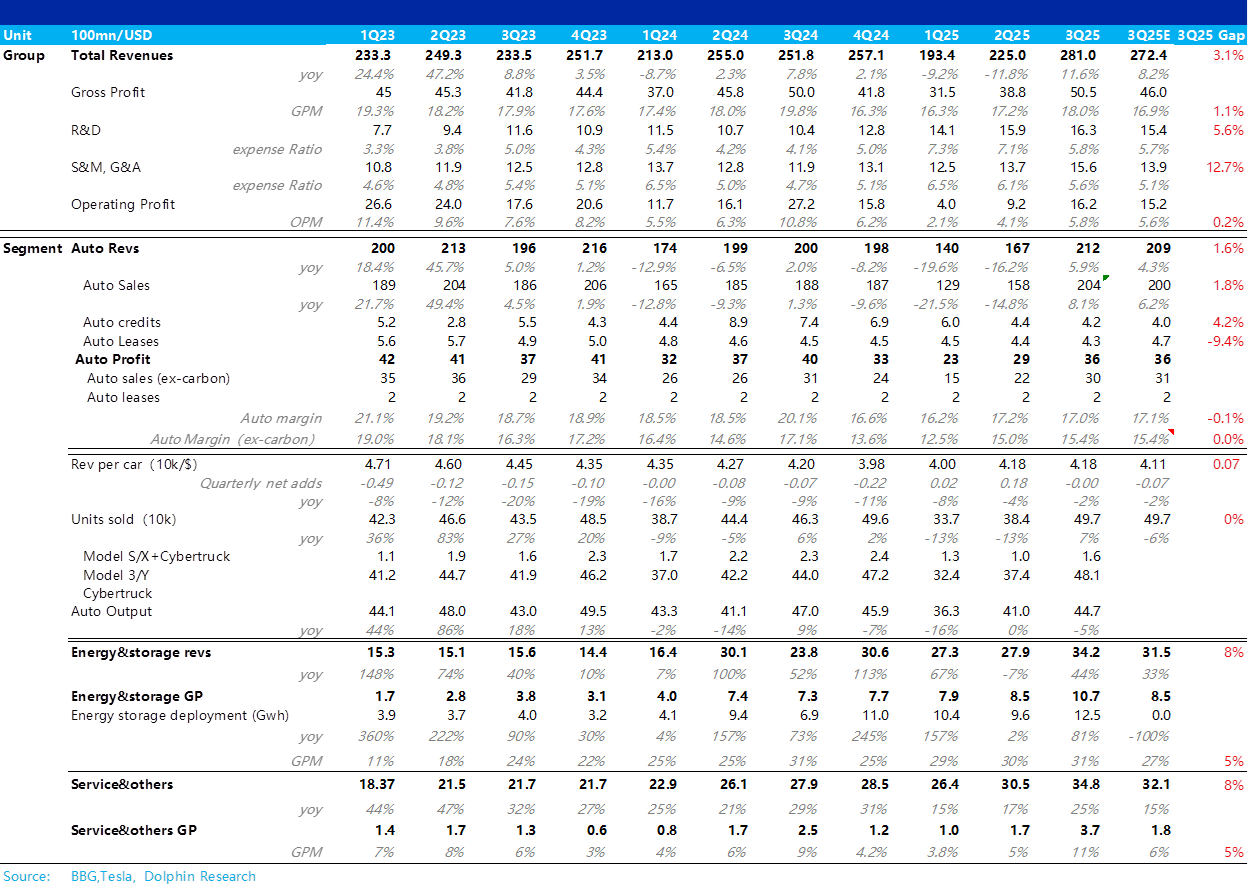

特斯拉財報火線速讀:整體來看,單論此次特斯拉三季度業績而言,整體表現還可以,在總收入端和總毛利端都呈現出好於市場預期的狀態,但在淨利潤端,由於三費投入的加大,略低於市場預期。

而從市場最關心的汽車業務來説,特斯拉三季度的賣車收入要好於預期,核心原因在於市場預期的特斯拉三季度賣車收入是呈現環比下滑的狀態,但從實際表現來看,賣車單價基本環比和上季度持平。

海豚君認為,主要由於特斯拉在美國提高了 Model S/X 的價格,以及在中國推出價格更高的 Model L 版本,抵消了對於庫存車 Model 3/Y 的折扣以及各地區提供的貸款折扣優惠影響。

而在最核心的賣車毛利率(去碳積分)表現來看,本季度賣車毛利率相比上季度要環比上行,基本和市場預期持平,賣車毛利率(去碳積分)的環比上行在於本季度交付量的環比回升,規模效應釋放帶動了固定的單車攤折成本的下行。

但特斯拉本季度仍然受到超 4 億美元關税影響,提升了單車的可變成本, 最後汽車業務毛利率也基本就是符合預期的狀態。

但特斯拉股價自二季報後,已經走到了 439 的高位,這個股價已經打進去了相對飽滿的對於 AI 業務和 Optimus 即將量產的預期,所以市場相比此次三季報業績而言,更關心的是特斯拉預期業務的進展情況。

但此次業績會中,基本已經確認減配版的 Model 3/Y 已經取代了這款廉價 Model 2.5 的計劃,而特斯拉更專注的反而是自動駕駛 Cybercab 的量產(預計明年 Q2 開始量產),由於美國 IRA 補貼要在四季度退坡,美國需求會面臨大幅承壓狀態,沒有了這款 Model 2.5 支撐,四季度賣車基本面基本又是要繼續惡化的狀態。

而 Optimus3.0 原型機的發佈和量產規劃又再度推遲 (2026 年 Q1 啓動 Optimus P3 原型機發布,2026 年底才能開始啓動量產規劃),無疑是給預期業務澆了一盆冷水。$特斯拉(TSLA.US)