估值分析

- 市盈率

- 成本

- 高分位

- 中位數

- 低分位

- 市淨率

- 成本

- 高分位

- 中位數

- 低分位

- 市銷率

- 成本

- 高分位

- 中位數

- 低分位

- 股息率

- 成本

- 高分位

- 中位數

- 低分位

機構觀點 & 持股股東

分析師評級

- 股價--

- 預測最高價--

- 預測最低價--

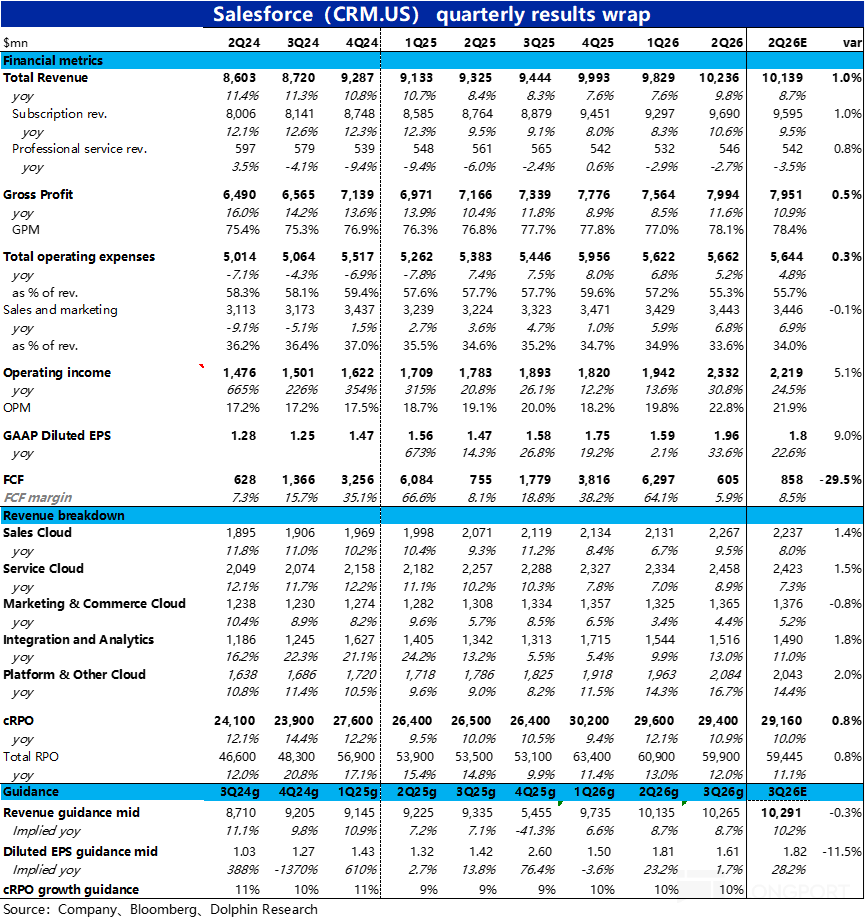

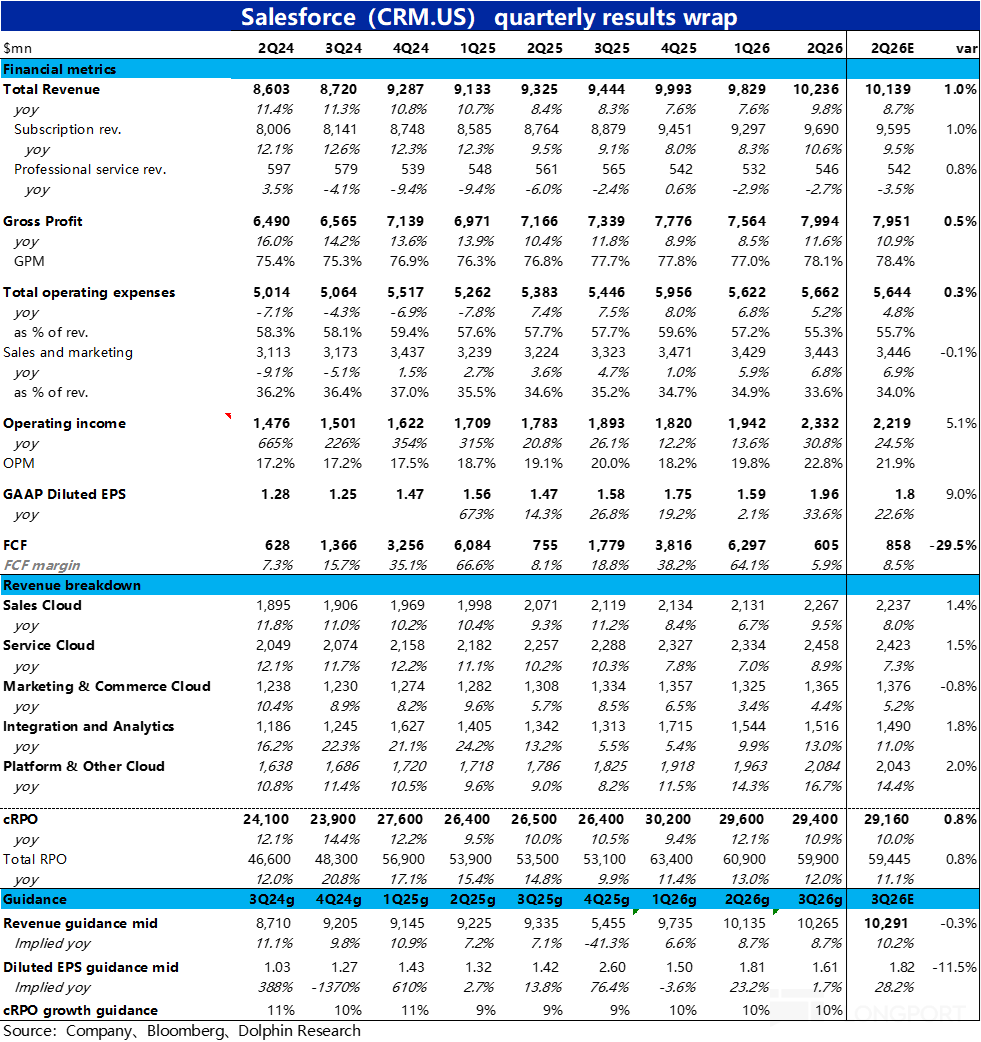

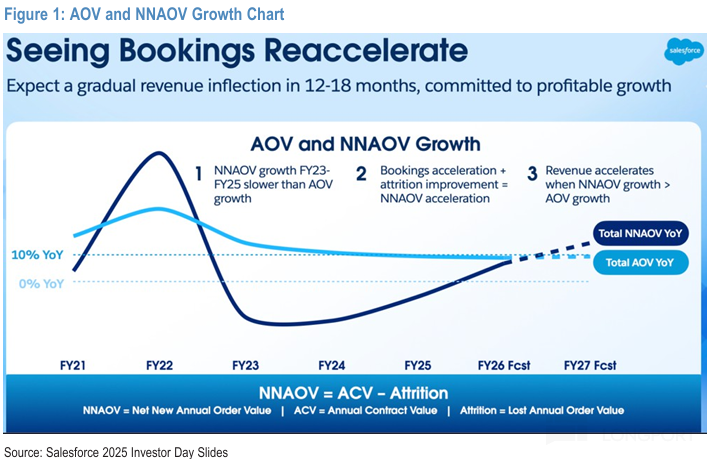

以下為海豚君整理的 $賽富時(CRM.US) FY26Q3 的財報電話會紀要,財報解讀請移步《Salesforce:AI Agent“難產”,SaaS 龍頭已淪為價值股?》一、財報核心信息回顧指引:公司仍有望在 12 到 18 個月內重新加速收入增長。淨新增 AOV 增長:預計 26 財年下半年淨新增 AOV 增長將超過下半年 AOV 增長...

💤 當新加坡沉睡時,美國市場正因一些重大變動而熱鬧非凡。以下是關於發生了什麼以及它可能對你的觀察名單意味着什麼的快速但有趣的概述:

SaaS 龍頭$賽富時(CRM.US) ,於 12 月 4 日早美股盤後,公佈 2026 財年 3 季度財報(截止 10.31 日)。當季業績並不好,各主要指標基本都跑輸市場預期。相對欣慰之處是,領先指標(cRPO 和新簽訂單)在低基數下略有向好趨勢。亮點是,公司指引下季度的增長會有不小改善,但主要是收購 Informatica 的並表影響,具體來看:1、整體收入增長繼續放緩...

+6

+6

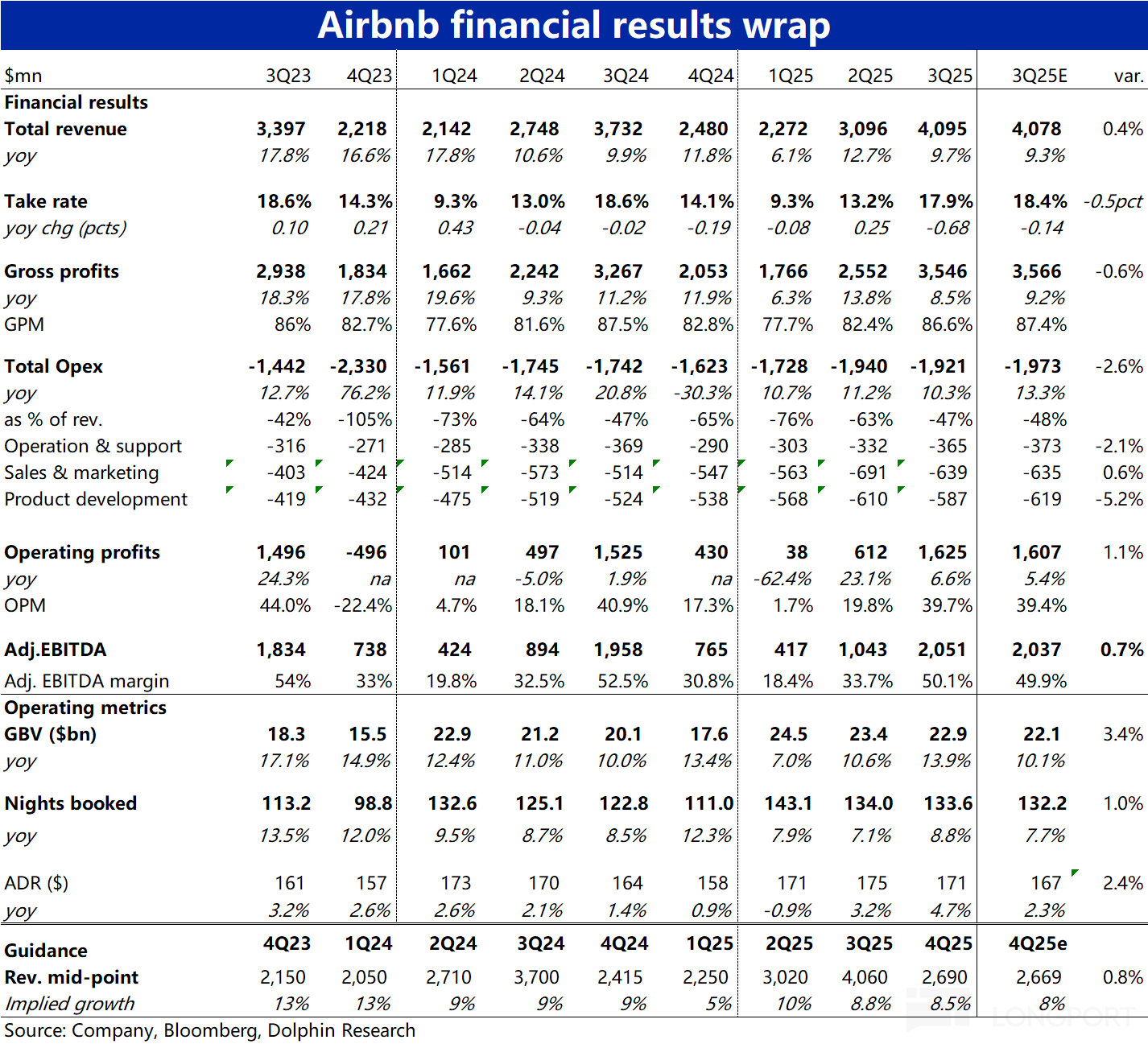

以下是海豚研究整理 2025Q3 的財報電話會紀要,財報解讀請移步《Airbnb: 是真爬出谷底,還只是 “迴光返照”?》一、財報核心信息回顧 1. 本季度總預訂額同比增長 14% 至 229 億美元,主要受預訂量和平均每日房價提升共同推動,預訂房晚數同比增長 9%,環比加速 2 個百分點,美國市場表現尤為強勁。第三季度各主要區域房晚增長均保持穩定或環比加速:拉丁美洲增長約 20%...

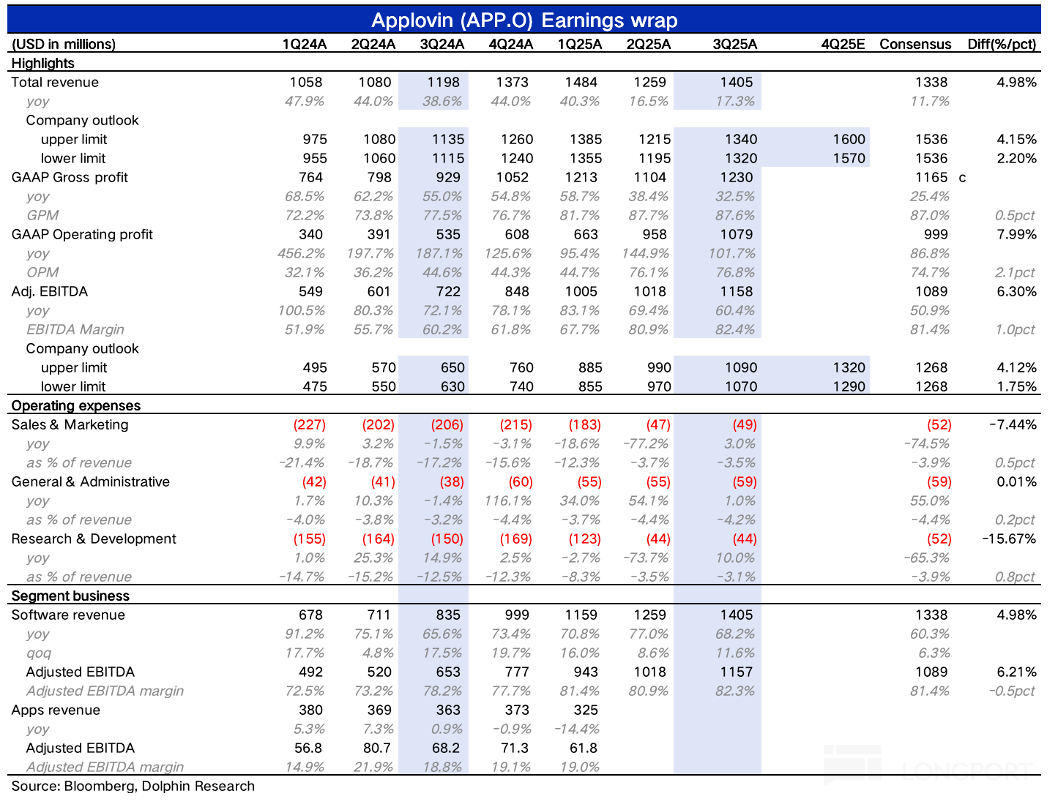

以下為海豚君整理的關於$AppLovin(APP.US) 3Q25 業績電話會紀要,財報解讀可參考《沒了高增長暴力美學,Applovin 還香嗎?》一、財報核心信息回顧 1. 本季度核心遊戲業務模型升級推動營收同比增長 68% 至約 14.05 億美元;調整後 EBITDA 達 11.58 億美元,同比增長 79%,利潤率達 82%,較上季度提升 1 個百分點,主要得益於經營槓桿效應及外匯波動影響...