公司百科

檢視更多

WAG GROUP CO

PETXQ.US

373 億

PETXQ.US總市值 -市值排名 -/-

估值分析

市盈率

1年

3年

5年

10年

市盈率

-

同行業排名

-/-

- 市盈率

- 成本

- 高分位

- 中位數

- 低分位

市淨率

1年

3年

5年

10年

市淨率

-

同行業排名

-/-

- 市淨率

- 成本

- 高分位

- 中位數

- 低分位

市銷率

1年

3年

5年

10年

市銷率

-

同行業排名

-/-

- 市銷率

- 成本

- 高分位

- 中位數

- 低分位

股息率

1年

3年

5年

10年

股息率

-

同行業排名

-/-

- 股息率

- 成本

- 高分位

- 中位數

- 低分位

機構觀點 & 持股股東

分析師評級

- 股價--

- 預測最高價--

- 預測最低價--

資訊

檢視更多

討論

檢視更多

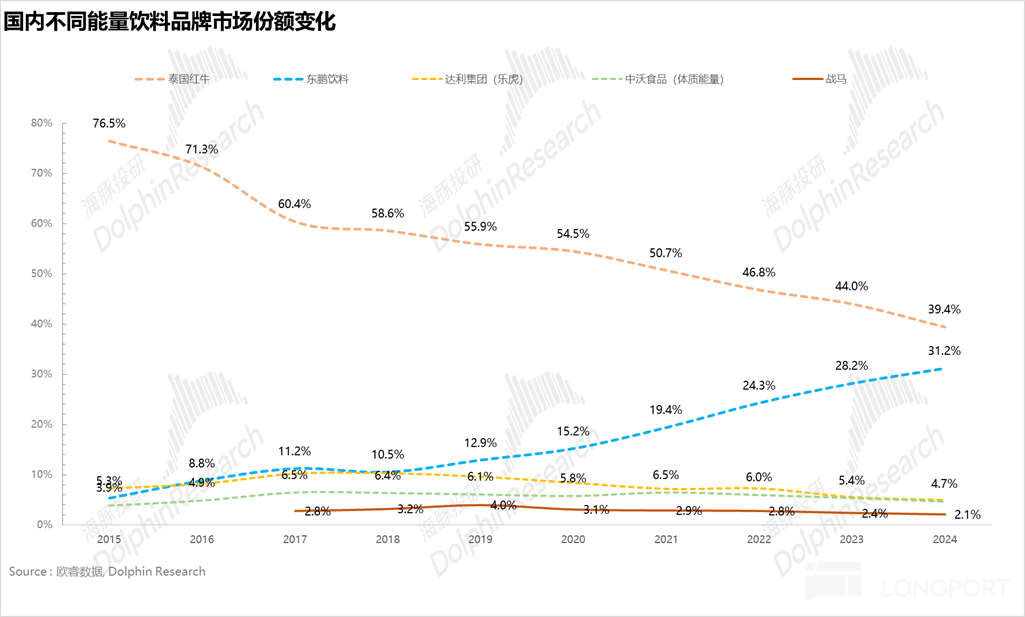

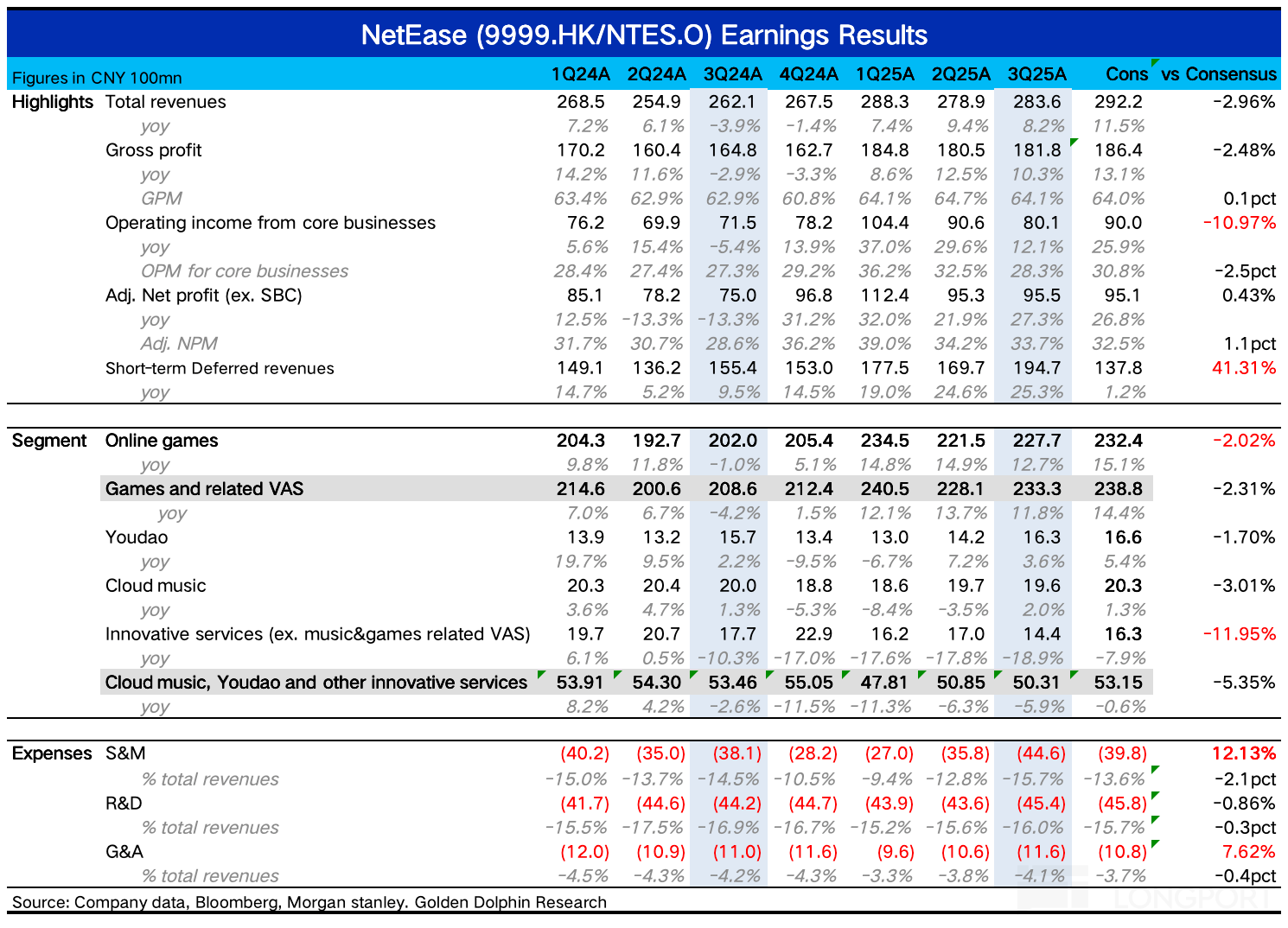

$網易-S(09999.HK) $網易(NTES.US) 於北京時間 11 月 20 日港股盤後發佈了 2025 年三季度財報。和 Q2 一樣,又是一次預期飽滿下的 miss。考慮到月初有機構提及了預期過高的風險,部分資金可能打過預防針。在當下的情緒環境中,市場對這個業績肯定是不滿意的。不過考慮到股價已經回調許久,或許會因為遊戲韌性以及明年 pipeline 開始好轉的預期...

+6

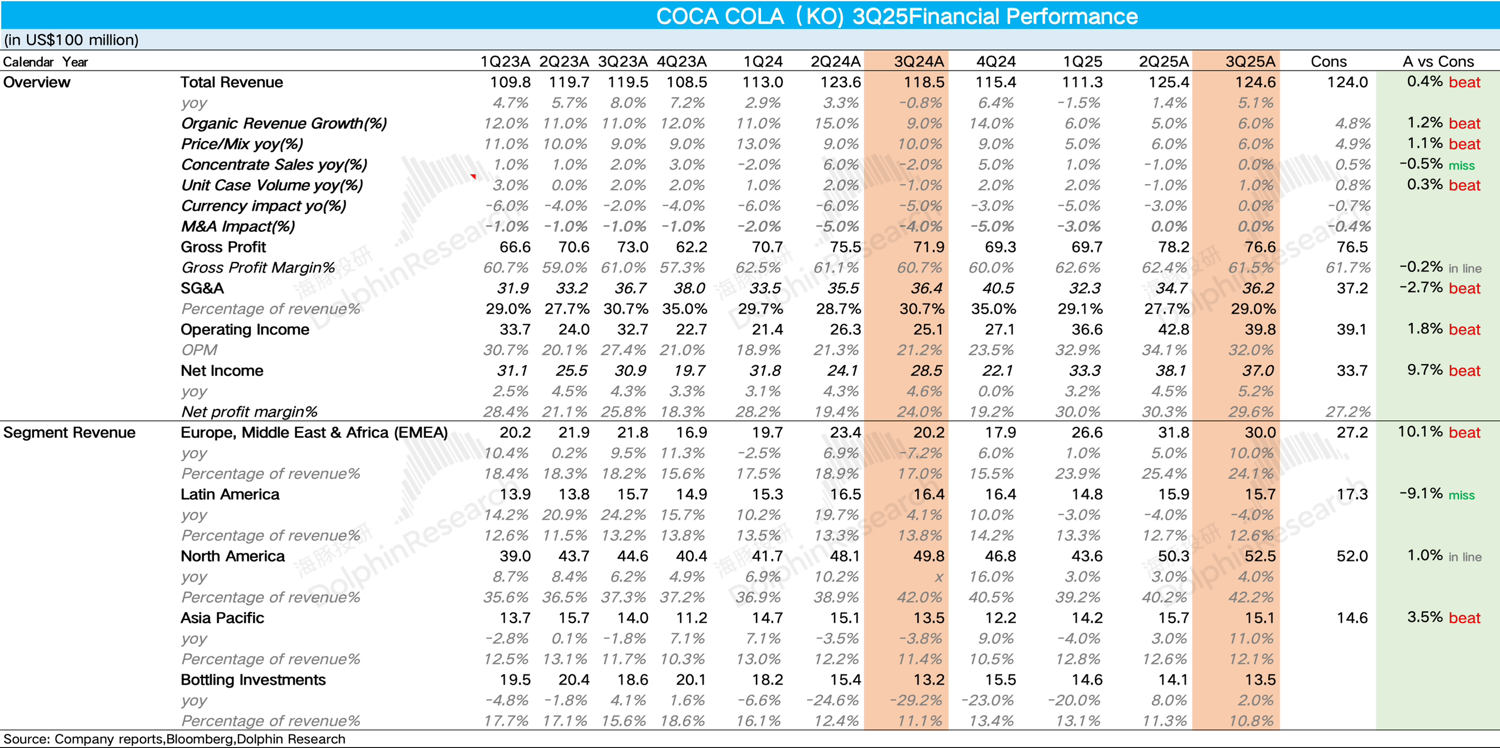

可口可樂 3Q25 火線速讀:公司三季度的表現整體超出市場一致預期。

由於前期 9 月份在小範圍交流中公司透露了三季度在部分市場(墨西哥、印度、泰國)受到地緣政治和經濟低迷等影響,銷量仍然延續了二季度的疲軟趨勢,導致眾多大行紛紛下調了可口可樂三季度的盈利預測,但從實際結果來看,可口可樂整體的業績依然韌性十足。

其中 Q3 公司內生營收同比增長 6%,達到了公司上個季度的指引上限。

拆分來看,由於公司在夏...

好公司還需好價格。

+6