公司百科

檢視更多

VanEck HIP Sustainable Muni ETF

SMI.US

資訊

檢視更多

討論

檢視更多

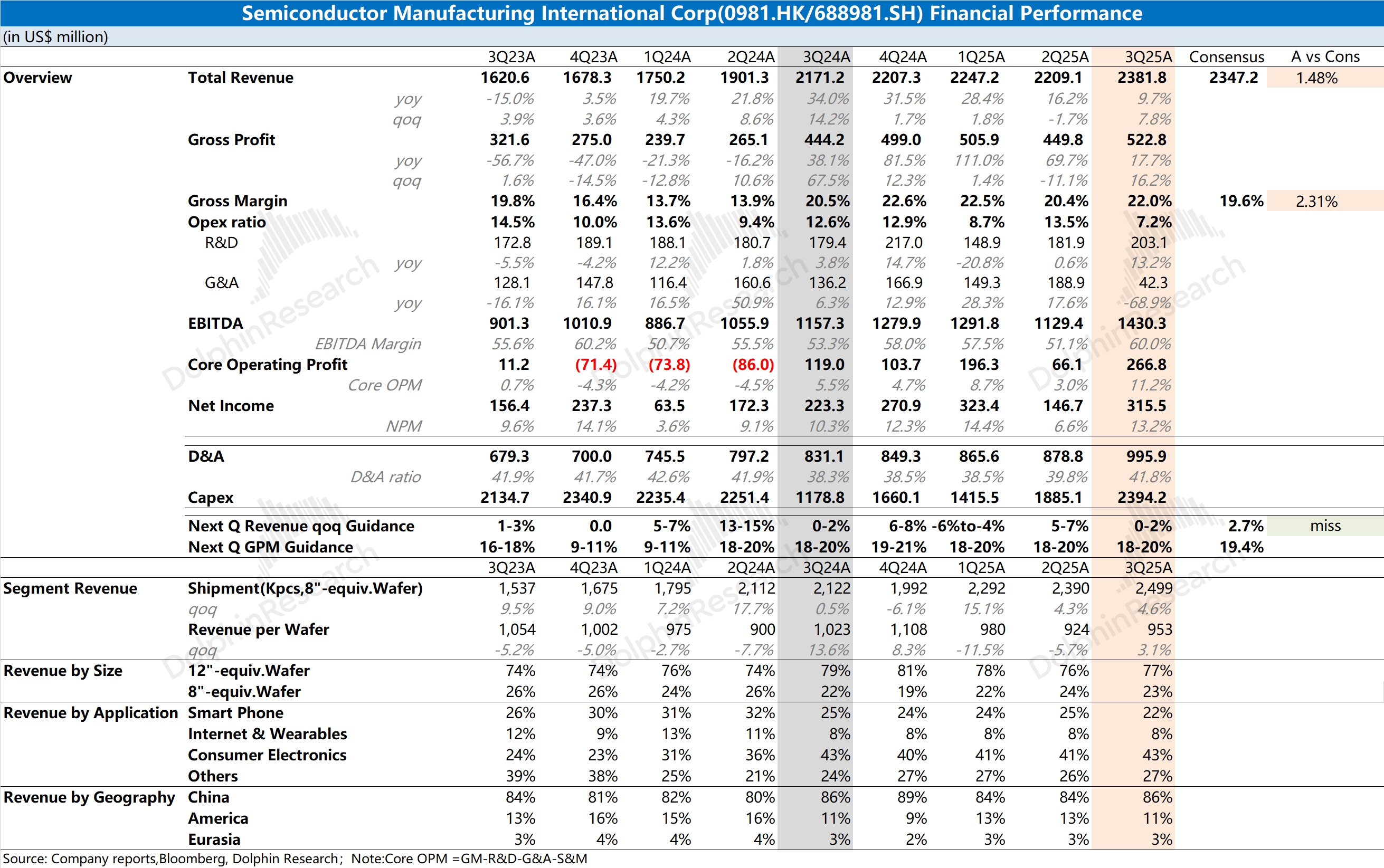

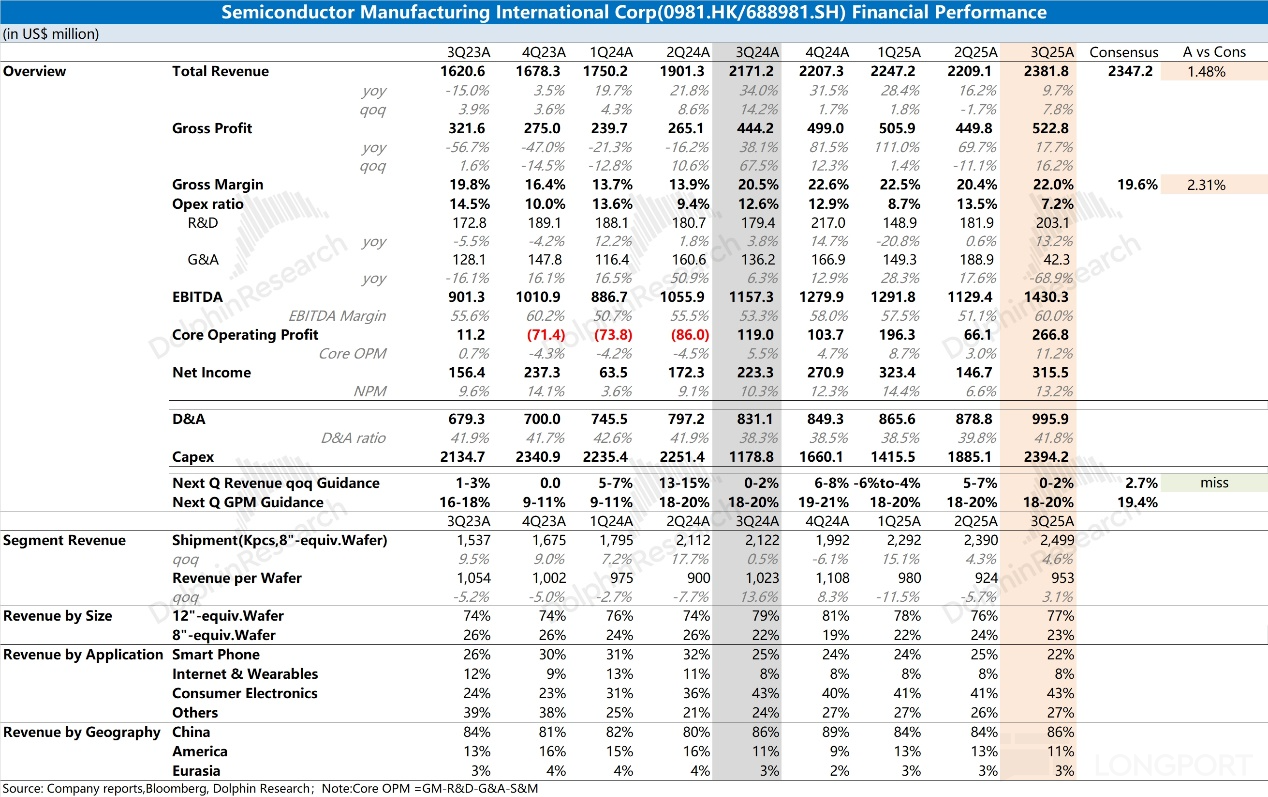

以下為海豚君整理的中芯國際 2025 年第三季度財報電話會紀要,財報解讀請移步《中芯國際:不較勁短期答卷,AI“國產芯” 才是真信仰?》一、$中芯國際(00981.HK) 財報核心信息回顧 1.公司在 2025 年第三季度實現銷售收入 23.82 億美元,環比增長 7.8%,毛利率為 22%,較上季度提升 1.6 個百分點;經營利潤為 3.51 億美元,息税折舊及攤銷前利潤為 14.3 億美元.....

中芯國際 3Q25 火線速讀:公司本季度收入和毛利率都好於指引預期,其中收入端增長來自於晶圓出貨量和出貨均價都有提升,12 寸晶圓佔比回升對均價有所帶動。公司本季度均價回升幅度大於單位成本的增加,帶動了本季度毛利率的回升。

雖然本季度毛利率回升明顯,但公司對下季度的指引依然相當平淡。公司預計下季度收入環比增長 0-2%,低於市場預期(環增 2.7%);公司下季度毛利率指引依然給在 18-20% 的......