在我們的訂閲者盤前摘要中:交易員們正在等待新的催化劑來維持這波反彈,這波反彈在中美貿易休戰、通脹持續減速以及科技股復甦的背景下,抹去了標普 500 指數今年以來的跌幅。

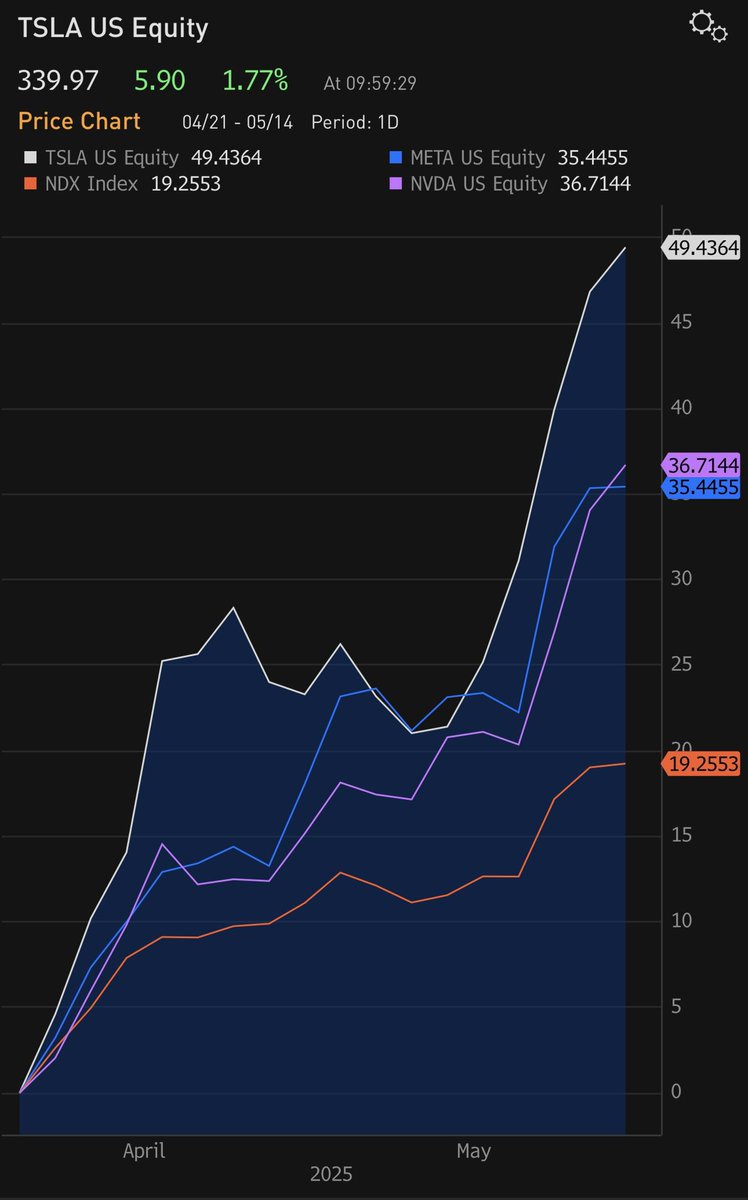

我們對特斯拉自令人失望的第一季度財報以來上漲 49% 的走勢持懷疑態度(相比之下,納斯達克 100 指數上漲 19%,英偉達上漲 37%,Meta 上漲 35%),因為我們仍然認為與奧斯汀 6 月機器人出租車活動相關的不對稱風險存在。我們仍然擔心,特斯拉在下半年推出的更實惠車型可能涉及簡化版的 Model Y 配置(通過降低成本來降低價格,沒有新的外形設計,沒有新的總可尋址市場),這可能會蠶食現有價格較高的特斯拉 Model Y 配置。我們繼續認為,特斯拉第二季度和 2025 財年的交付量可能分別同比下降 10% 和 8%,而華爾街對第二季度交付量的預期為同比下降 5%,2025 財年交付量預期為同比下降 3%。我們長期仍然看好特斯拉股票,但會等待更具吸引力的入場點來增持倉位。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論