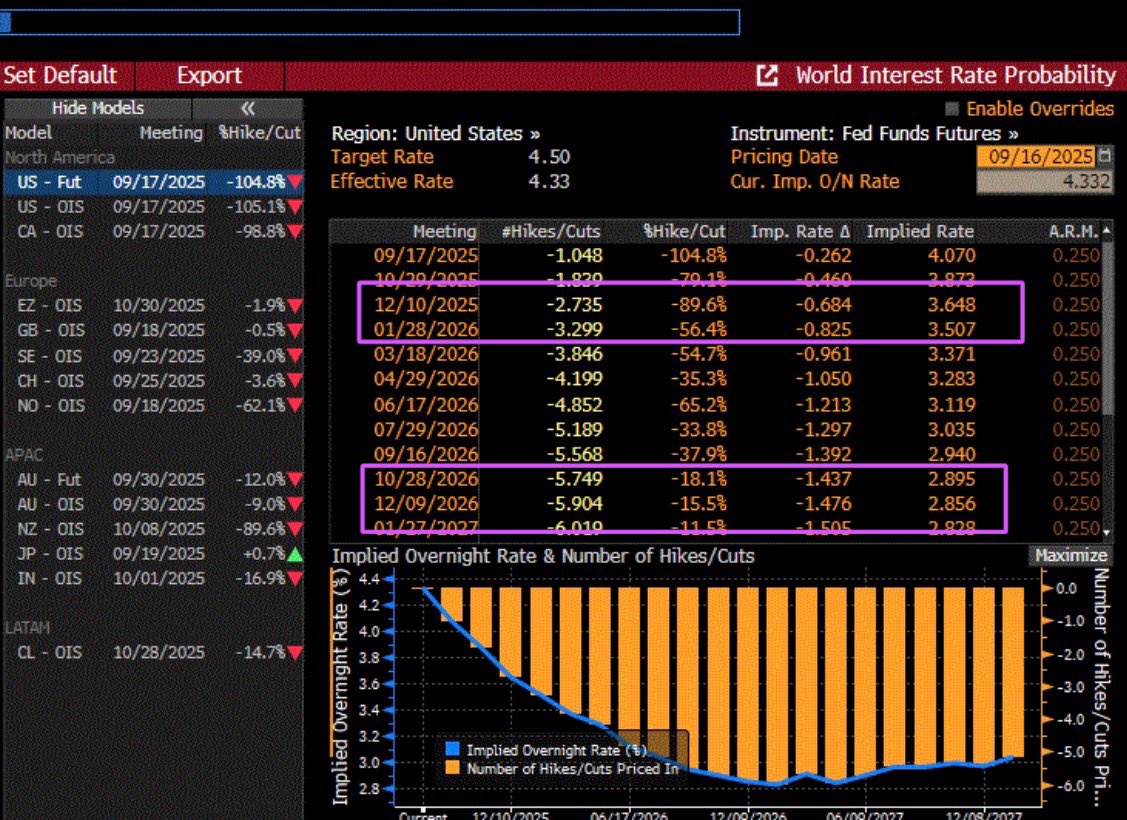

掉期市場預測美聯儲在明天的會議上將短期利率下調 25 個基點的概率為 100%。截至 2025 年 3 月 31 日的年度,美國勞工統計局(BLS)創紀錄地下調了 91.1 萬的非農就業數據修正值,這意味着截至 2025 年 3 月 31 日的年度每月就業增長僅為 7 萬,而此前的估計為每月增長 14.6 萬,加上 8 月份疲軟的 2.2 萬就業增長,促使多位知名經濟學家呼籲在明天的會議上降息 50 個基點。相比利率決定本身,季度點陣圖和美聯儲主席鮑威爾的新聞發佈會可能會提供更多關於美聯儲想法的見解。鑑於美國就業增長突然疲軟,以及如果美聯儲在推動最大就業和穩定價格的雙重使命中在就業方面出錯,後果將更加嚴重,我們預計傑伊·鮑威爾將比以往的美聯儲新聞發佈會更加鴿派。

當前 10 年期國債收益率為 4.02%,而標普 500 指數 2026 年的盈利收益率為 4.6%(基於標普 500 每股收益 300 美元,2026 年市盈率為 21.8 倍),股票相對於無風險債券提供了 60 個基點的溢價(歷史溢價為 100-125 個基點)。假設到 2026 年底美聯儲降息 150 個基點(相當於 2026 年底聯邦基金利率為 2.9%),股票相對於短期國債的溢價將達到 170 個基點。我們可以認為,在沒有經濟衰退的情況下,儘管標普 500 指數今年上漲了 12%,但股票看起來仍然便宜。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論