我同意 @bradsferguson 的觀點,$特斯拉(TSLA.US)應該用其 370 億美元的過剩現金回購股票,而不是讓這些現金繼續積累。那些認為特斯拉應該將現金再投資於機器人出租車、人形機器人等內部項目的人也是正確的,但這與我們討論的問題無關,因為我們討論的是在滿足所有內部投資後,如何處理特斯拉的過剩現金。金融理論告訴我們,公司對過剩現金只有五種處理方式:償還債務、支付股息、回購股票、進行收購或讓現金積累(參見威廉·普里斯特的《自由現金流與股東收益》,可在亞馬遜購買)。機構顯然更傾向於特斯拉選擇後者。

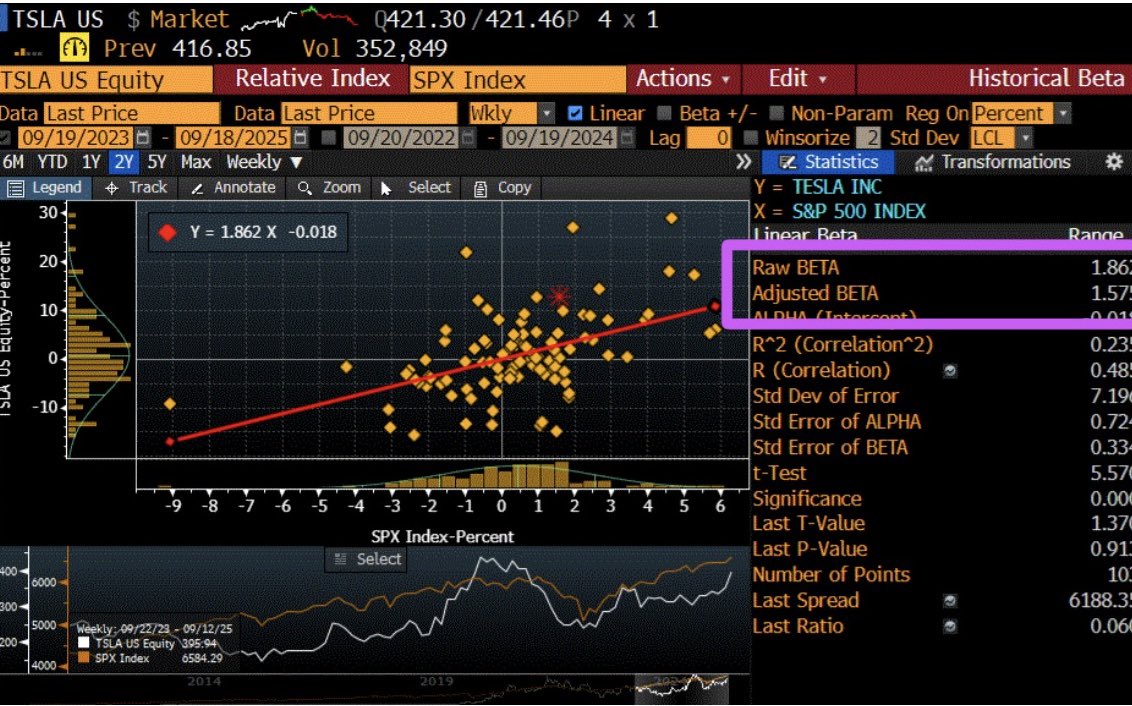

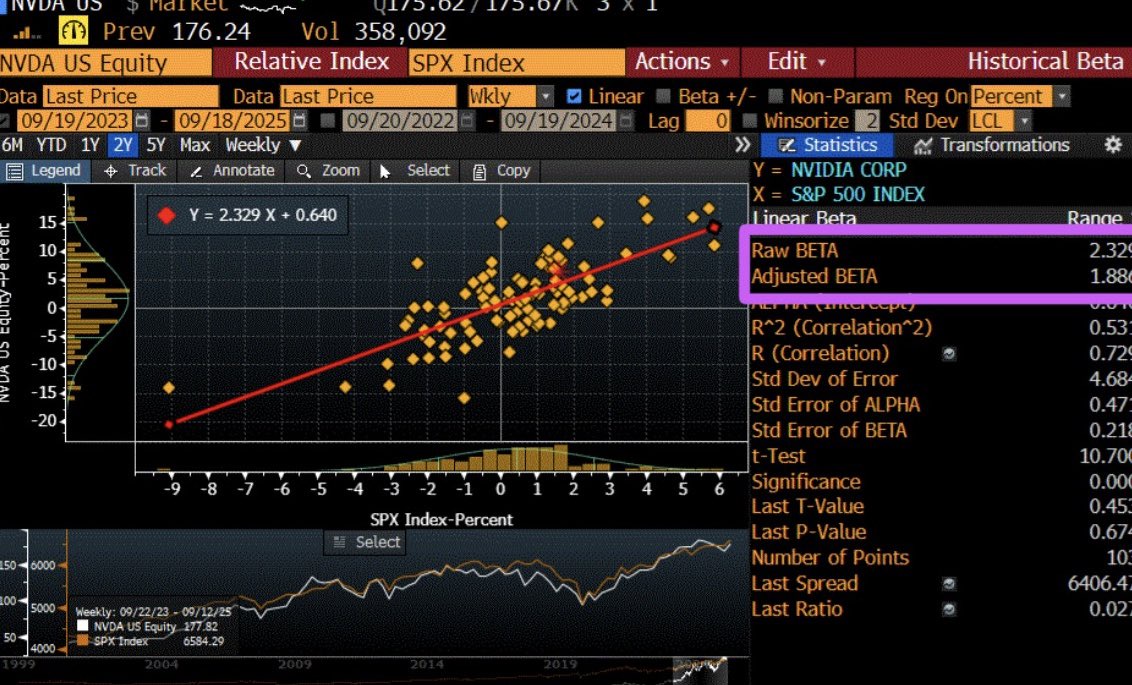

我與布拉德的不同之處在於:機構對特斯拉持股不足的主要原因在於,對他們來説,相對於他們對內在價值的估計,特斯拉的股價看起來太貴了。沒有一家市值巨大的公司,其未來現金流以適當的風險調整資本成本折現後的現值,會接近明年盈利的 240 倍(英偉達的遠期市盈率為 39 倍)。估值是特斯拉持股不足的原因,而不是因為其高波動性。特斯拉相對於標普 500 的貝塔值為 1.6 倍,低於$英偉達(NVDA.US)的 1.9 倍,但英偉達是標普 500 成分股中機構持股比例最高的股票之一(英偉達 71%,特斯拉 50%)。過高的波動性並不是機構迴避特斯拉的原因,而是特斯拉的估值。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論