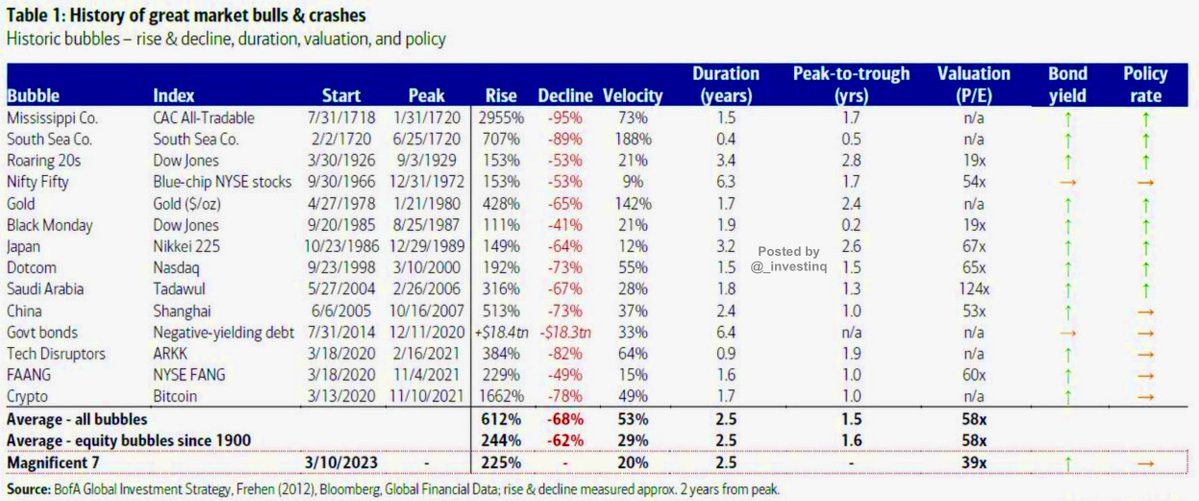

這是我認為市場仍有上漲空間的原因之一。泡沫通常不會在價格看起來昂貴或動能感覺過度時停止。它們往往會持續到條件達到極端水平。自 1900 年以來,泡沫平均從低谷到高峰上漲了 244%,估值接近 58 倍市盈率,市場交易價格比 200 日移動平均線高出約 30%。泡沫破裂後的損失平均在不到兩年內達到 62%。密西西比公司在暴跌 95% 之前上漲了近 30,000%。互聯網泡沫在下跌 73% 之前上漲了 192%。加密貨幣在下跌 78% 之前飆升了 1,600%。這種模式一直很一致。

“七巨頭” 看起來是這個週期的現代版本。自 2023 年 3 月以來,它們上漲了 223%,佔標普 500 總市值的 34%。它們的平均市盈率為 39,雖然偏高,但仍低於過去高峰時的 58 倍。從技術上看,它們的交易價格比 200 日移動平均線高出約 20%。雖然偏高,但仍未達到過去泡沫定義的 29% 超買水平。這為繼續上漲留下了空間。弱點正在變得明顯。盈利增長放緩,前瞻性預測趨於平緩,估值仍然很高。蘋果和微軟的市盈率接近 29 倍,亞馬遜為 37 倍,Meta 為 28 倍,英偉達為 40 倍,特斯拉為 180 倍。分析師正在下調目標價。政策仍然限制性,債券收益率上升。這些條件在過去週期的末期經常出現。

即便如此,“七巨頭” 不僅僅依靠投機支撐。它們主導全球技術,產生巨大的現金流,並受益於人工智能、雲和數字基礎設施等長期趨勢。歷史表明,泡沫很少僅僅因為估值看起來過高而停止。它們通常會進一步推動,直到市場達到極端水平,而我們還沒有達到那個階段。“七巨頭” 的上漲顯示出晚期泡沫的跡象。漲幅過大,估值昂貴,動能過度,集中風險將整個市場與少數股票綁定,但尚未達到過去崩盤時的狂熱程度。這就是為什麼我認為市場仍有上漲空間。當轉折最終來臨時,逆轉將迅速而劇烈,就像過去一樣。

來源:StockMarket.News

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。