明確地説,我熱愛$特斯拉 (TSLA.US) 這家公司。我非常尊重 @elonmusk 以及他所取得的所有成就。他確實讓世界變得更美好。我對 TSLA 的問題在於估值,相對於未來的預期增長,它似乎過高了。

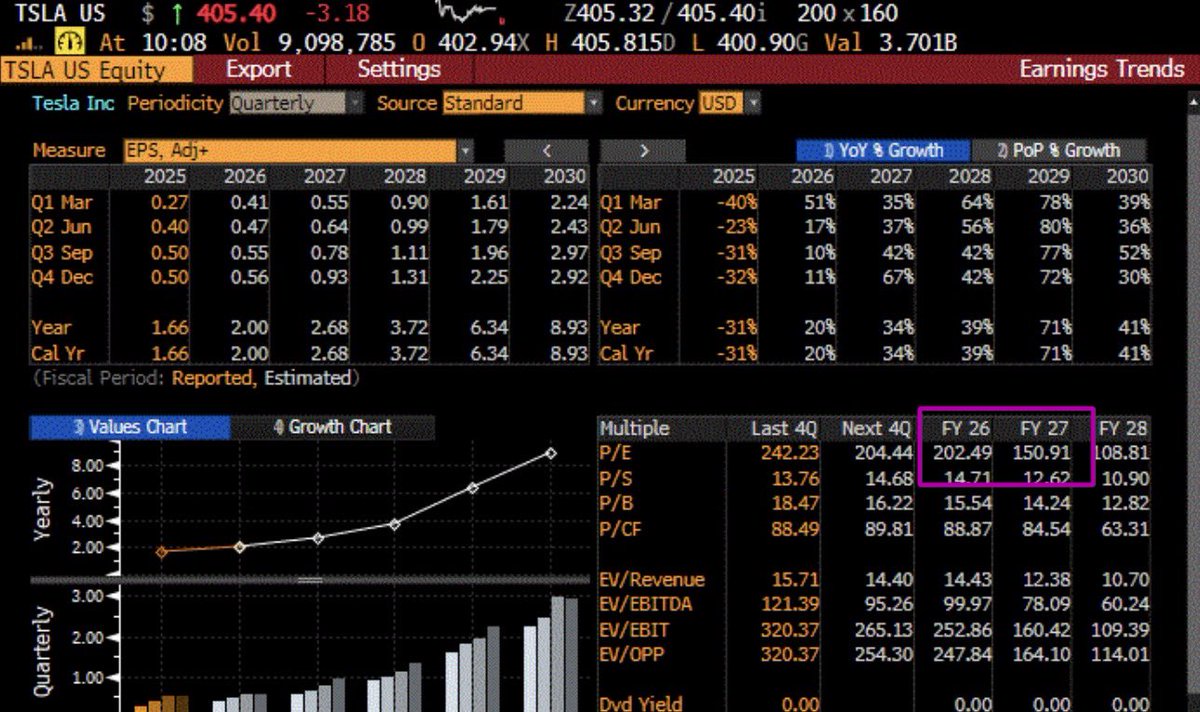

投資界有句老話:“愛公司,別愛股票。” 以 192 倍的 2026 年調整後每股收益來看,我很難愛上這隻股票。當 TSLA 的電動汽車銷量增長(佔利潤的 70%)為負,並且有 5 家(很快將增至 10 家)高度可信的競爭對手,包括$谷歌 (GOOG.US)、$亞馬遜 (AMZN.US)、$英偉達 (NVDA.US) 在無監督自動駕駛領域投入巨資時,我很難認同分析師們關於 2026 年至 2030 年調整後每股收益複合年增長率 +40% 的預期。許多 TSLA 的多頭不在 X 上發佈他們的分析,所以很難知道他們是真正相信 TSLA 能產生超額回報,還是僅僅在跟風炒作。

我收到的最常見的問題可能是:我們什麼時候會重新買入 TSLA?我們需要看到 TSLA 在擴大無監督自動駕駛規模方面能擊敗其強大的競爭對手,因此安全監控員需要從汽車中撤出。我們需要看到盈利預測轉為正面。並且我們需要估值至少提供 2:1 的上漲/下跌空間。即使使用華爾街 2030 年每股收益 9.00 美元的預測,預測 2030 年後 30% 的盈利增長率,應用我們在其他大型成長股上看到的 2 倍市盈率相對盈利增長比率,並以 13.6% 的股權成本折現以反映 TSLA 的 1.6 倍貝塔值,我們得到的目標價為 325 美元。偉大的公司,但很難愛上這隻股票。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。