布倫特原油上週上漲了 +27%,據道瓊斯數據顯示,這是有記錄以來最大的單週漲幅。

短期的市場波動不會產生持久影響,除非它們以某種方式影響到實體經濟。高油價主要通過三種方式影響實體經濟。

最直接的是,原油價格上漲會影響到消費者在加油站支付的汽油價格。美國經濟依賴於其消費者的消費能力。如果消費者每週突然需要支付更多錢來加滿油箱,這很可能會影響他們對自身財務狀況的感受,並可能導致他們在其他方面削減開支。

更高的油價也會擠壓企業,迫使它們為能源支付更多費用。製造業和工業領域的公司受此影響最大,但它也影響着許多正在建設耗能巨大的 AI 數據中心的科技公司。當企業支出上升,而公司無法將這部分增加的成本轉嫁為價格上漲時,就會侵蝕企業盈利,進而影響股價。

最後,更高的油價會導致通脹上升,從而影響美聯儲的貨幣政策。自 2024 年底以來,美聯儲一直處於降息週期,但通脹頑固地維持在央行 2% 的年度目標之上。與能源相關的價格衝擊可能導致下一個通脹報告讀數更高,這可能使美聯儲對在即將召開的會議上降息猶豫不決。投資者目前預計年底前會有兩次美聯儲降息。如果這沒有發生,股票估值可能會受到影響。

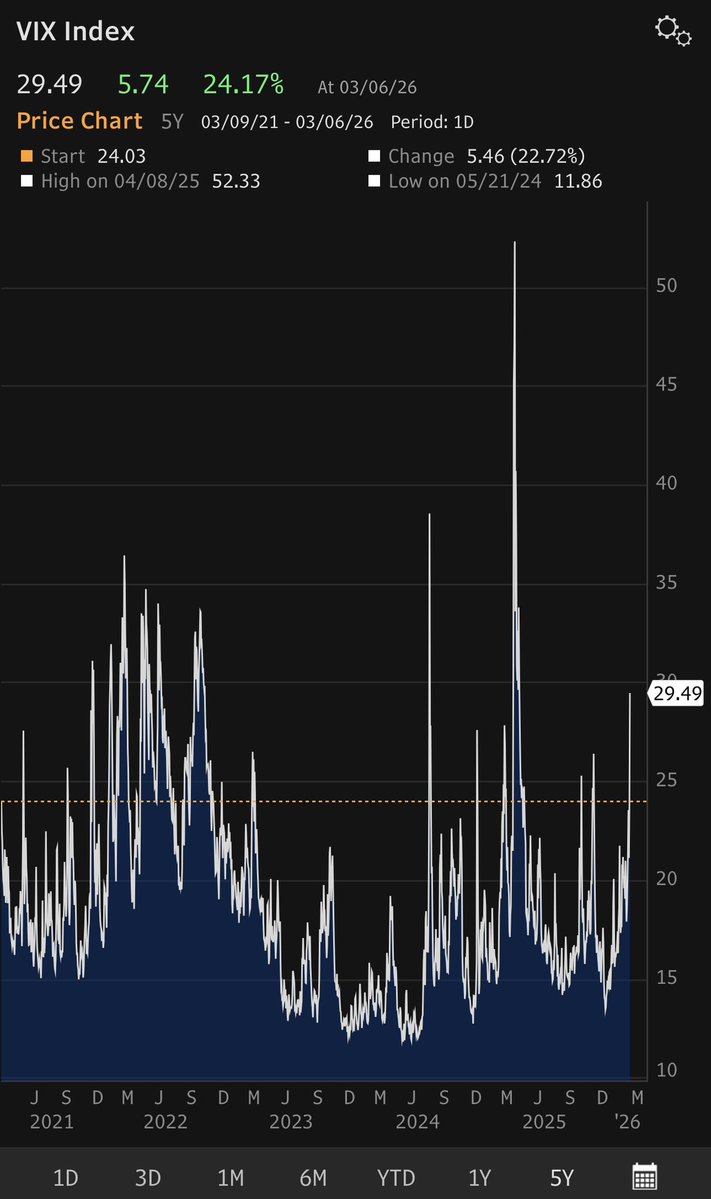

過去一週,投資者試圖將這些因素定價到股市中。芝加哥期權交易所波動率指數 VIX 週五收於 29 以上,這是自去年 4 月川普首次宣佈大幅提高貿易關税以來的最高水平。

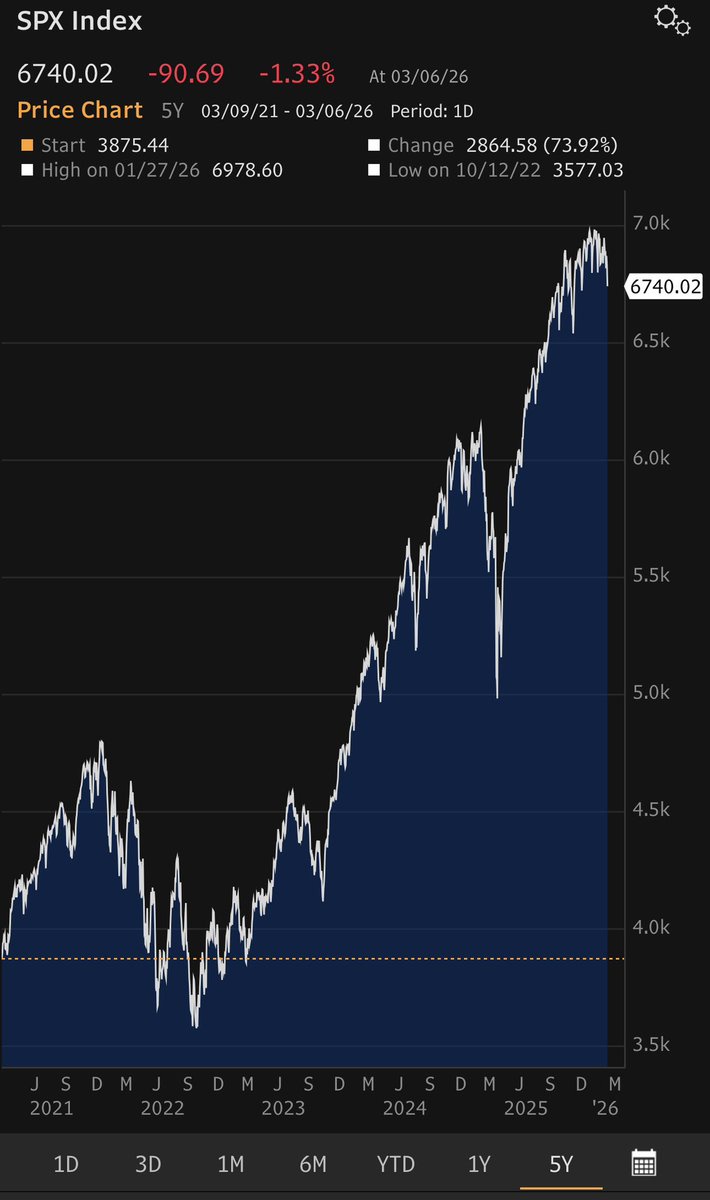

投資者正在審視以往導致油價飆升的危機。最好的比較似乎是 2022 年初,當時俄羅斯入侵烏克蘭,美國、歐盟及其盟友對俄羅斯原油實施制裁。油價從每桶 70 美元飆升至 128 美元,國債收益率從 1.5% 升至 4.2%,股價在九個月內下跌了-25%。話雖如此,2022 年正值市場已在應對新冠疫情後通脹急劇上升,全球央行都在加息。隨着投資者為經濟衰退做準備,股市滑入了熊市。

如今,投資者面對的是一個非常不同的經濟環境。通脹和利率已經下降,導致估值倍數更高,股市波動性加劇,因為投資者已將股票定價到近乎完美的程度。任何新的風險都會導致股市劇烈波動。過去的石油危機往往持續時間較短,但投資者擔心這次可能會拖延。川普週五表示,除非伊朗 “無條件投降”,否則不會達成協議,投資者擔心伊朗可能會升級局勢而不是屈服。

如果中東衝突在未來幾天內結束,油價將會回落——但我們可能會看到這樣一種情景:油價在之前的低點之上企穩,因為交易員為資產定價了新的風險溢價,以防衝突再次爆發。

未來一週,投資者將密切關注中東局勢的進一步發展。他們還將獲得更多通脹數據,2 月份的消費者價格指數將於週三公佈,而延遲的 1 月份個人消費支出價格指數將於週五公佈。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。