存儲週期。

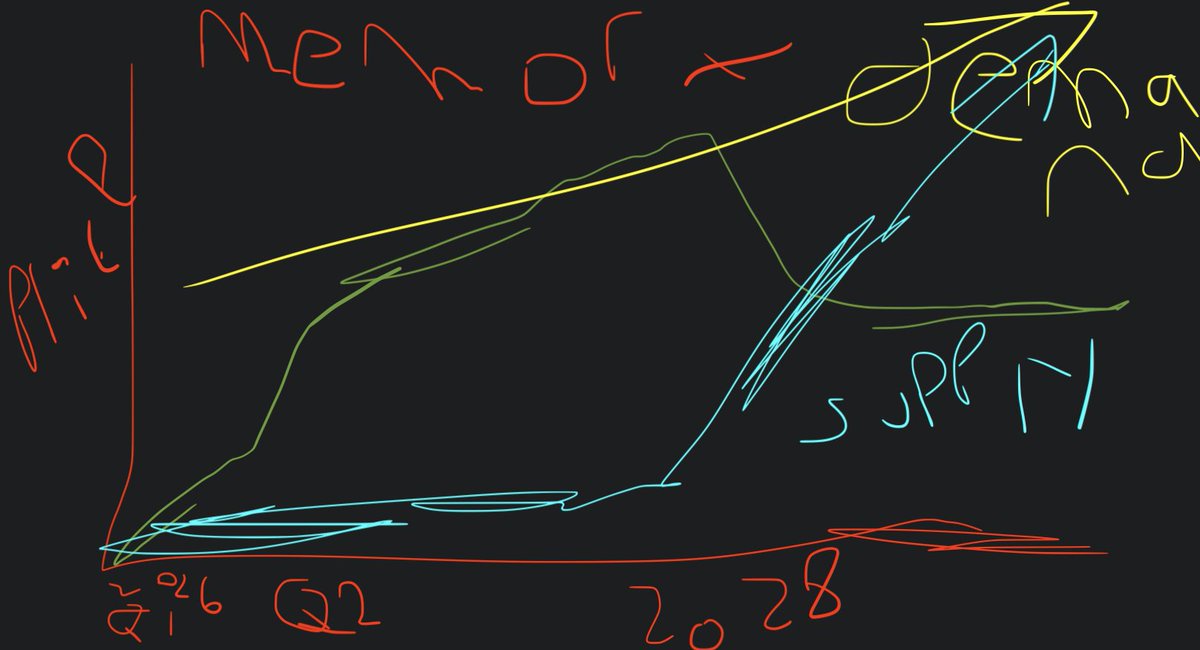

可能看起來像這張圖表?

涉及 SK 海力士、$閃迪(SNDK.US)、三星、$美光科技(MU.US) 等公司:

-> 價格上漲持續至 2028 年

-> 需求永久性增加

-> 2028 年後價格下降

-> 產能增加 * 需求增加 * 利潤率降低 = 無論如何利潤依然很高。

例如:

2026 年第一季度:DRAM、NAND 價格上漲

- NAND 價格環比上漲 100%+,DRAM 上漲 70%+。

2026 年第二季度:DRAM、NAND 價格上漲

- 三星再次將第二季度 NAND 價格上調 100%+,DRAM 價格上漲。

第三季度 -> 2028 年:價格上漲。

1. Counterpoint 觀點:“鑑於超大規模雲服務商的採購意願持續強勁,[2027 年] 下半年內存價格回調的可能性不存在。”

2. 英特爾 CEO 表示:“內存短缺問題在 2028 年前不會緩解”。

然而,人們的誤解在於:

-> 內存需求因 AI 而具有結構性。

-> 價格並非如此。

鑑於 2026 年極端的內存短缺,我們很可能繼續看到價格上漲。

但價格將在 2028 年開始下降。人們混淆的是:

-> AI 的極端需求不會導致價格歸零。

-> 產能增加不會導致需求突然歸零。

更多供應 * 價格 * 更多需求 * 更低的運營利潤率 = 無論如何利潤依然更多。

運營收入不會像現在這樣環比增長 10000%+。

但如果 SK 海力士因產能增加(儘管利潤率降低)而每年產生更穩定的約 1000 億美元 + 運營收入,對應 4000 億美元市值:

相比於 1000 億美元 -> 2200 億美元 -> 900 億美元 -> 1200 億美元。

那麼這本身看起來就是被低估的。

我不認為會出現像末日論者預測的那種 1000 億美元 -> 1800 億美元(2027 年)-> 100 億美元的世界,即他們因需求(例如智能手機)和利潤率雙雙下滑而虧損運營。

主要需要關注的兩點是:軟件/內存使用效率是否變得極其、極其高效,或者超大規模雲服務商的資本支出是否突然消失(AI 不再重要)。

對於訓練/推理的 GPU 也可以這樣説。

但是,我主要會關注超大規模雲服務商的資本支出預測作為首要指標。而不是斷章取義地引用三星高管的言論來預測兩年後的運營收入。

AI 從根本上改變了 “大宗商品” 存儲的定位,類似於 2023 年的 GPU。

來源:Serenity

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。