摩根大通預測 2026 年(3 月 19 日)零次降息。

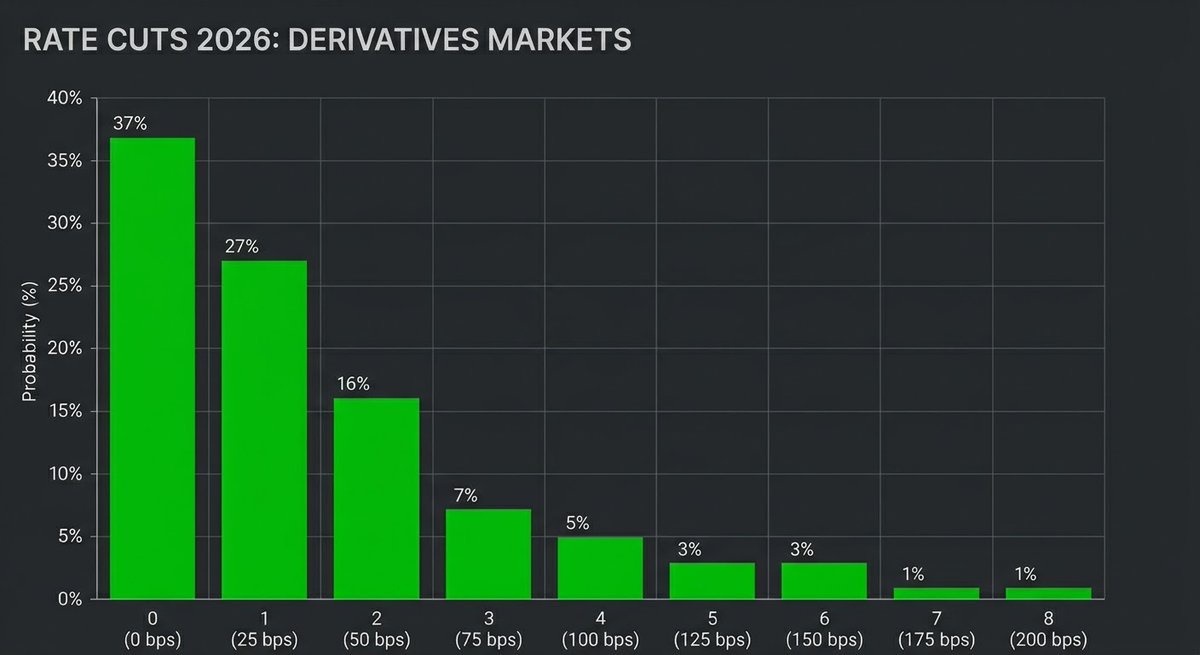

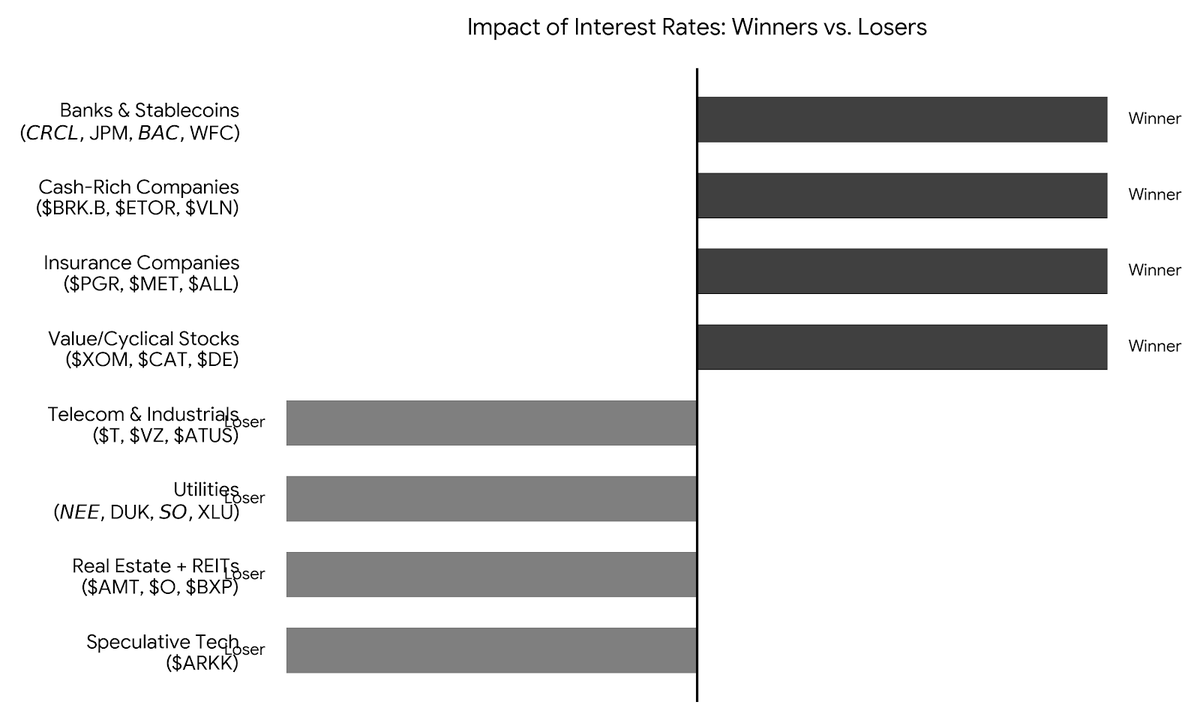

衍生品市場顯示~37% 的概率為零次降息。以下是傳統的贏家和輸家:1. 銀行 / 穩定幣:$Circle(CRCL.US), $摩根大通(JPM.US), $美國銀行(BAC.US), $富國銀行(WFC.US)- 來自國債、信用卡、抵押貸款的利息收入2. 高現金 vs. 市值:伯克希爾·哈撒韋 < $BRK.B >, $Etoro(ETOR.US), $Valens Semiconductor(VLN.US), 及其他- 相對於市值持有大量現金的公司,利率對其營業收入有實質性影響。- 這對許多券商有利,但也非常微妙,例如 $Robinhood(HOOD.US)。3. 保險:$美國前進保險(PGR.US), $大都會人壽(MET.US), $好事達保險(ALL.US)- 債券投資組合的更高收益率4. 價值/週期股:$埃克森美孚(XOM.US), $卡特彼勒(CAT.US), $迪爾(DE.US)- 當前強勁的現金流 + 基礎商品的提振。輸家:1. 電信與重工業:$美國電話電報(T.US), $威瑞森(VZ.US), $Altice USA (ATUS.US)- 為鋪設光纜、5G 等揹負鉅額債務的公司。2. 公用事業:$新紀元能源(NEE.US), $杜克能源(DUK.US), $南方電力(SO.US), $公用事業 ETF - SPDR(XLU.US)- 公用事業公司為維護電網揹負大量債務,且部分作為債券替代品3. 房地產 + REITs:$American Tower(AMT.US), $Realty Income MD(O.US), $波士頓地產(BXP.US)- 更高的利率會壓低實物資產本身的估值,並增加購房貸款的難度。然後國債 > 股息收益率。4. 未盈利/投機性科技股:$創新 ETF - ARK(ARKK.US)微妙之處:歷史上,像 $英偉達(NVDA.US), $蘋果(AAPL.US), $微軟(MSFT.US), $亞馬遜(AMZN.US) 這樣的 “七巨頭” 通常是中性贏家,因為它們通常持有大量現金。但這是第一次,一些公司為了 AI 建設而開始負債,並再次像初創公司一樣擴張(例如 $大都會人壽(MET.US)A 年同比增長 33%+):-> 像 $蘋果(AAPL.US) 這樣現金充裕的公司可能沒問題,$微軟(MSFT.US) + $谷歌-A(GOOGL.US)(主要靠營業收入支撐)-> 而 $大都會人壽(MET.US)A, $Realty Income MD(O.US)RCL 等公司可能面臨更多挑戰(預計將長期承擔債務)然而,儘管存在預測和伊朗戰爭帶來的短期波動:一個 TACO(注:可能指意外事件或政策變化)就可能推翻所有預測。因此,我不會押注高利率或加息或這種交易。而且我認為市場長期也不會。來源:Serenity

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論