🦎 中國 REIT 收益率 vs. 真實成本

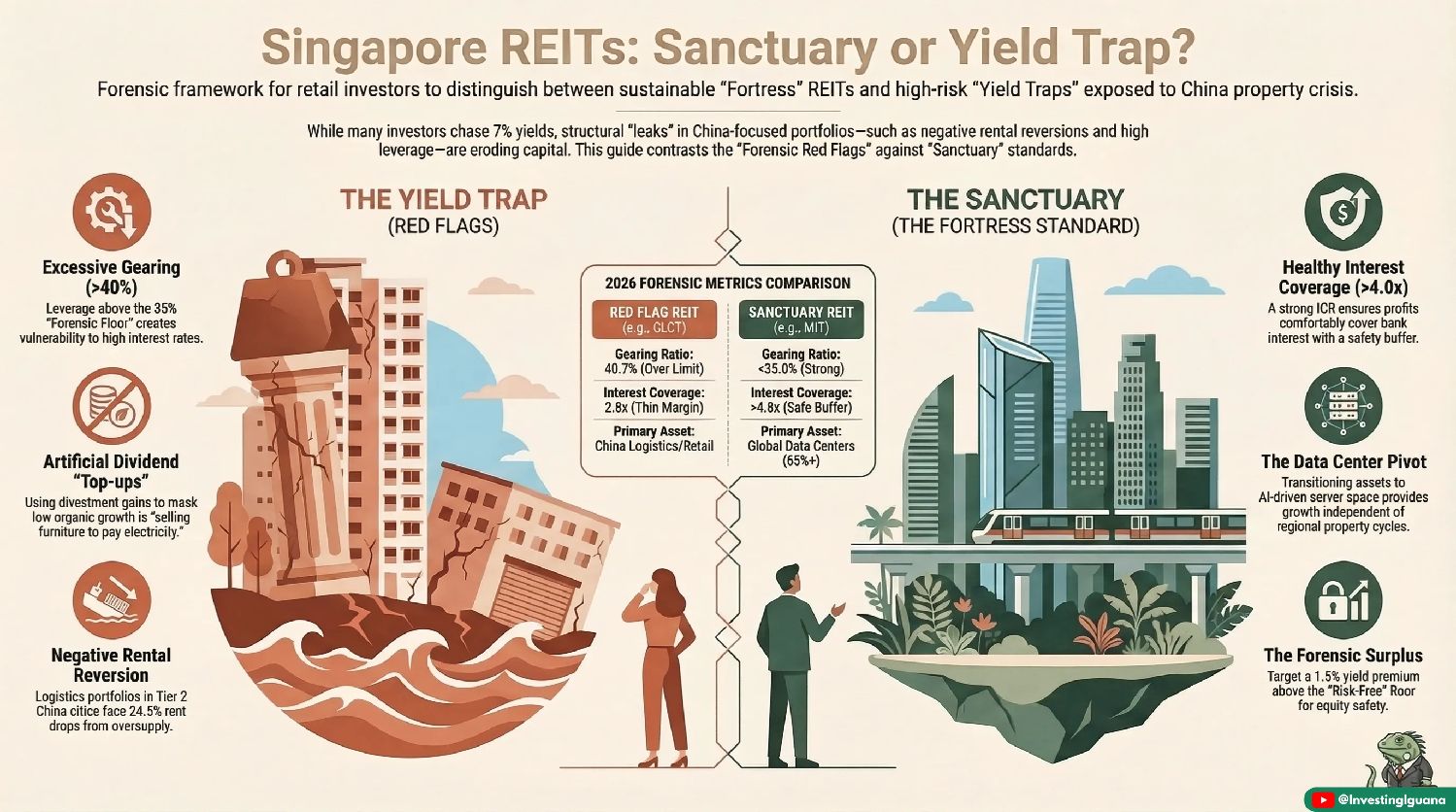

許多重倉中國的 REITs 內部隱藏着一項隱性税收。表面上看,你看到的是 6-7% 的收益率。深入分析,你會發現 40.7% 的負債率、2.8 倍的利息保障倍數,以及 2027 年將面臨的 “再融資牆”——屆時更高的利息成本將遭遇下降的租金。那時,你的 “被動收入” 將變成拯救資產負債表的緩衝墊,而非你的退休金。

40.7% 的負債率已經超出了我的<35% 法務標準。2.8 倍的利息保障倍數 vs. 我的>4 倍規則,意味着每產生 1 新元利息,只有 2.80 新元的利潤。再加上負的租金續約率和依靠出售資產來支撐每單位派息,你就得到了經典的 “收益率陷阱”:你的收入看起來豐厚,你的資本卻在悄然流失。相比之下,像 MIT 這樣的 “避風港”,擁有 5.8% 的收益率,並且比我的 4.7% 門檻高出 1.1% 的盈餘。表面收益率區間相近,風險狀況卻天差地別。

負債率 <35%。利息保障倍數 >4 倍。收益率必須超過 4.7% 才能算作 “避風港”。

📺 YouTube: https://youtu.be/PZqiWfav4xM

📩 Substack: https://investingiguana.substack.com/p/capitaland-china-trust-clct-divestment

🦎 由長橋新加坡 — Iggy 的獨家試點項目為您呈現。

🔗

https://tinyurl.com/iggyinvesting

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論