花了一些時間仔細研究了$SIVE 的財報電話會議記錄,內容非常樂觀:

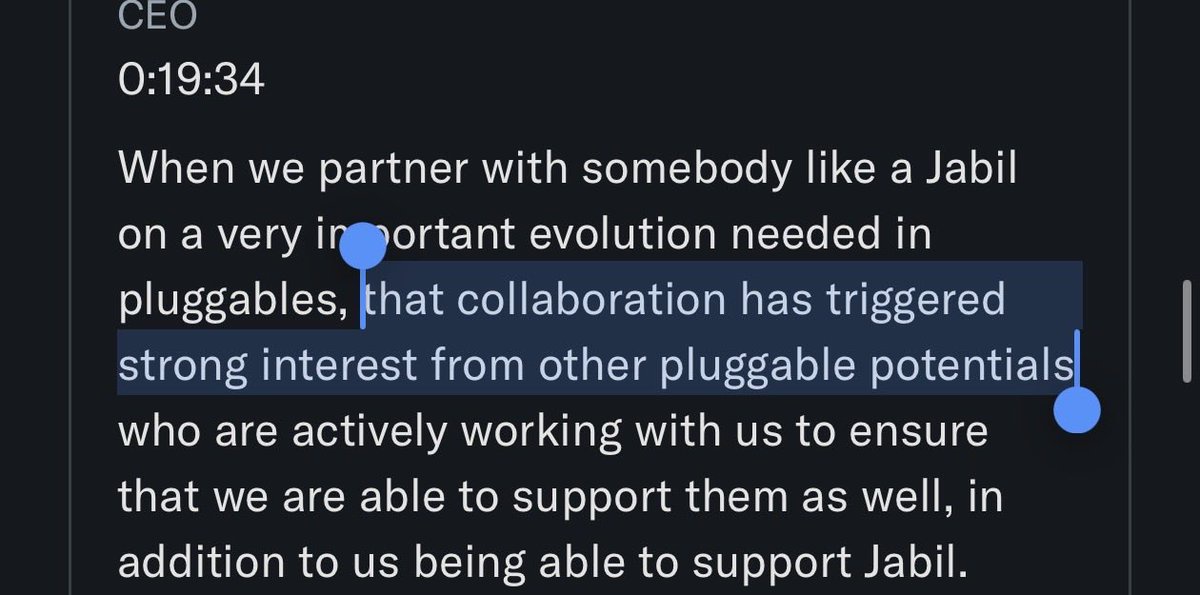

- $捷普(JBL.US) 的可插拔合作伙伴關係為$SIVE 帶來了更多光模塊收發器的需求

所以我的猜測是,可能涉及中際旭創/光迅科技和其他大型廠商。

- 除了穩懋半導體外,還有更多的激光器產能,並且正在開發更多合作伙伴。“時機成熟時,我們會向市場公佈這些細節。”

CEO 表示,不僅僅是穩懋/格拉斯哥。鑑於穩懋半導體在 SpaceX / $博通(AVGO.US) 供應鏈中已經至關重要,我對他們擴大產能已經很有信心。

但這進一步降低了這些產能爬坡的風險。只是尚未公開披露。

- 在美國市場擁有極高的高管信譽和經驗,以及強大的併購經驗

提到了關於新董事會成員的併購事宜,這是我們根據他們的背景猜測的。

- “來自我們主要衞星通信客户的量產訂單即將下達”…

所以這是航天領域的產量爬坡。

- 美國雙重上市進展順利

沒有確切時間表,我個人猜測大約在第三季度末或第四季度。可能在六月董事會會議之後,他們會宣佈時間,因為那時新董事會成員將就位。

- “在需求遠超供應的超級週期中,將生態系統供應商視為競爭對手是錯誤的做法。”

光子學領域需求過於旺盛。

- “過去五個月,光子學業務管線也出現了快速增長”

基本上,77% 的管線增長來自光子學(這驗證了關於 CPO/可插拔是 Sivers 增長動力的論點)。

總結:

我們從 “Sivers 這麼小的公司能獲得客户嗎?他們能與$Lumentum控股(LITE.US) 競爭嗎?”

轉向了執行層面,例如 “在需求大於供應的情況下,Sivers 究竟能生產多少來滿足每個超級週期?”,因為他們正在產量爬坡。

對我來説,只要他們生產的東西有人買,這就是非常積極的信號。

此外,併購後光子學領域的潛在市場規模很可能大幅擴張,並且暗示有更多正在進行中的超大規模雲供應商認證。

再次強調,僅僅在他們這個季度(5 個月)內,營收管線就激增了 77%,主要來自光子學業務…這超過了公司歷史上的任何時期。

隨着 CPO 從 2027 年下半年開始擴大規模,我預計營收數字將呈現指數級增長曲線。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論