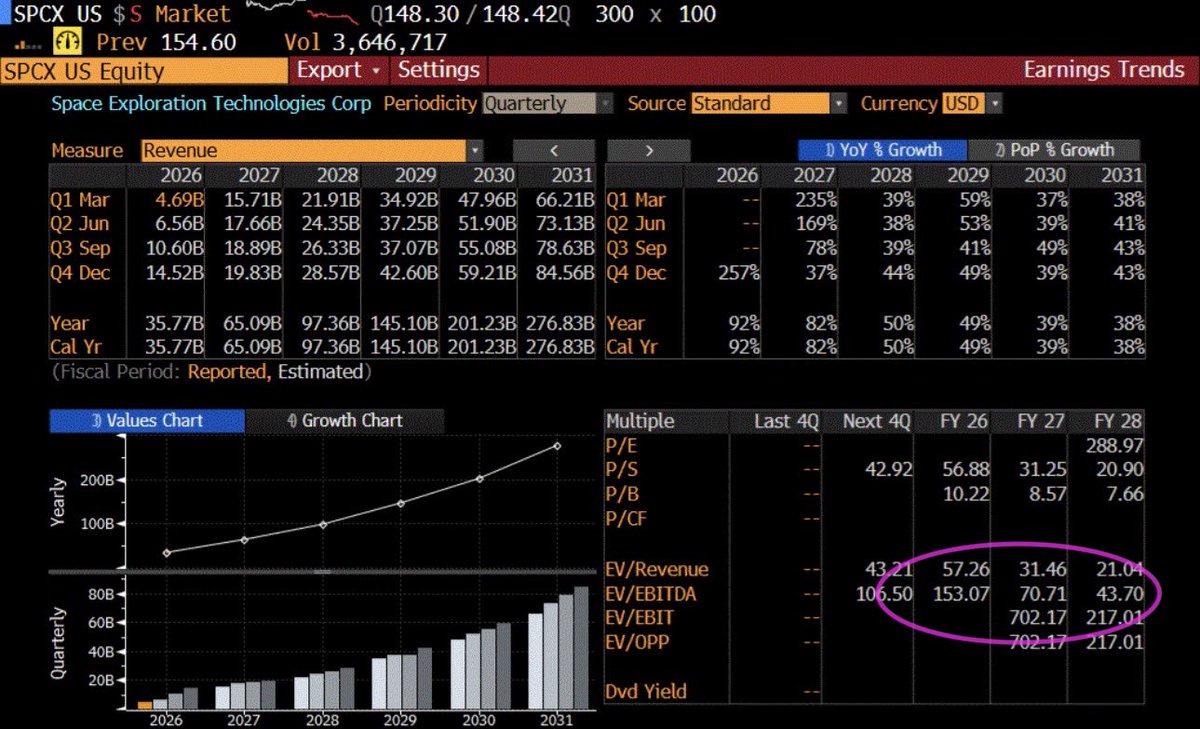

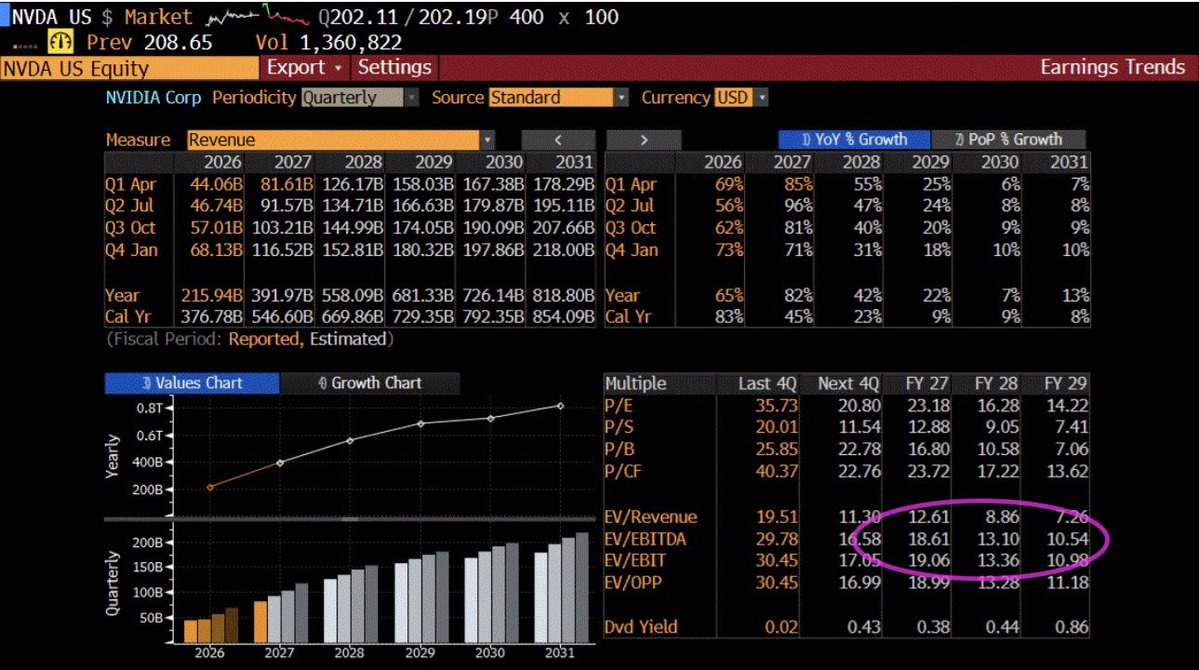

正如我上週在$SpaceX(SPCX.US)突破 200 美元時所言,投資者不應為一個預期長期收入年增長率為 35-40%(4 倍 PEG)的企業支付 150 倍的 2026 年企業價值/息税折舊攤銷前利潤。$英偉達(NVDA.US)的 2026 年企業價值/息税折舊攤銷前利潤為 19 倍,預期長期收入年增長率為 10-15%(約 1.5 倍 PEG)。這筆賬算不過來。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論