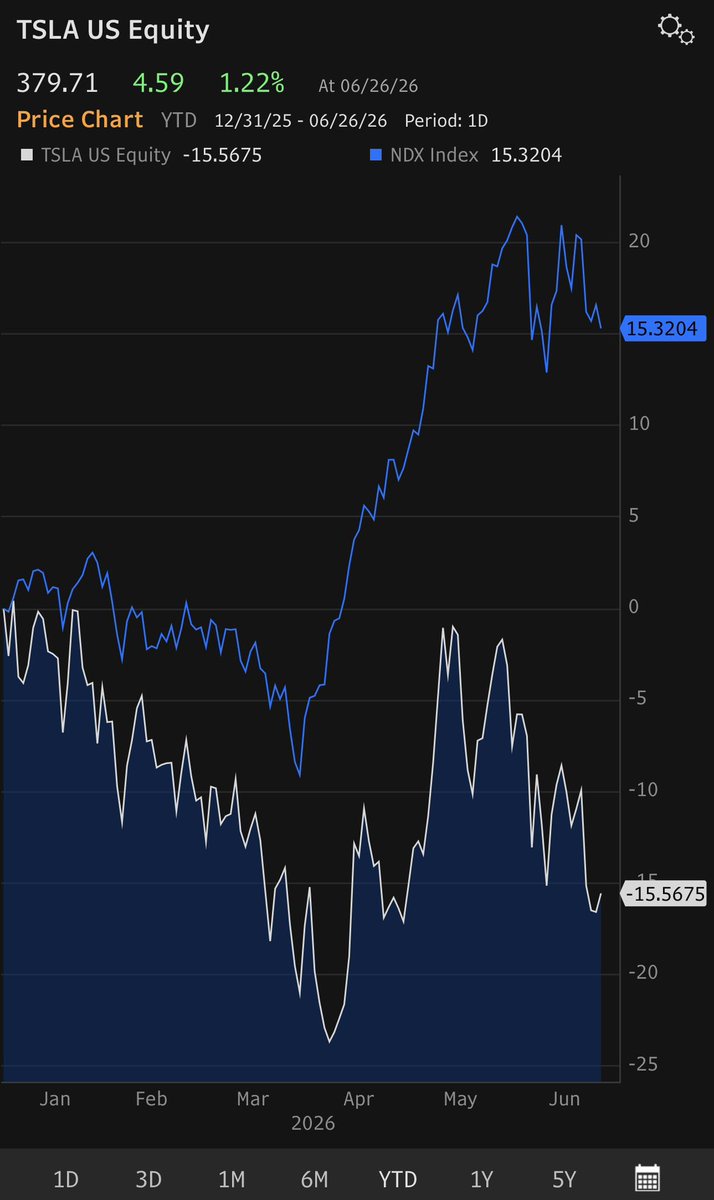

$特斯拉 (TSLA.US) 年初至今下跌 15%(對比納斯達克 100 指數上漲 16%),因為特斯拉無監督自動駕駛的推廣繼續步履蹣跚。特斯拉多頭丹·艾夫斯繼續預測,在眾多催化劑推動下,特斯拉股價將邁向 600 美元。我們對特斯拉的無監督自動駕駛車隊(無安全員)持懷疑態度,在效能改善之前,其規模似乎停滯在約 40 輛車。許多特斯拉多頭錯誤地將配備監督安全員(前排有安全員)的自動駕駛車輛計入其特斯拉車隊數量,這是誤導性的。

本月初,休斯頓郊外發生一起悲劇事故,一名聲稱啓用了 FSD 的司機撞進一所房屋,導致屋主死亡。此事加上特斯拉公關部門的缺位,引發了一連串負面媒體報道。我們繼續與特斯拉多頭爭論不投資公關的短視行為,即使特斯拉管理層指責媒體撒謊。這就像一個父親,在他的兒子甚至懶得去試訓的情況下,如果沒入選足球隊,就責怪學校。

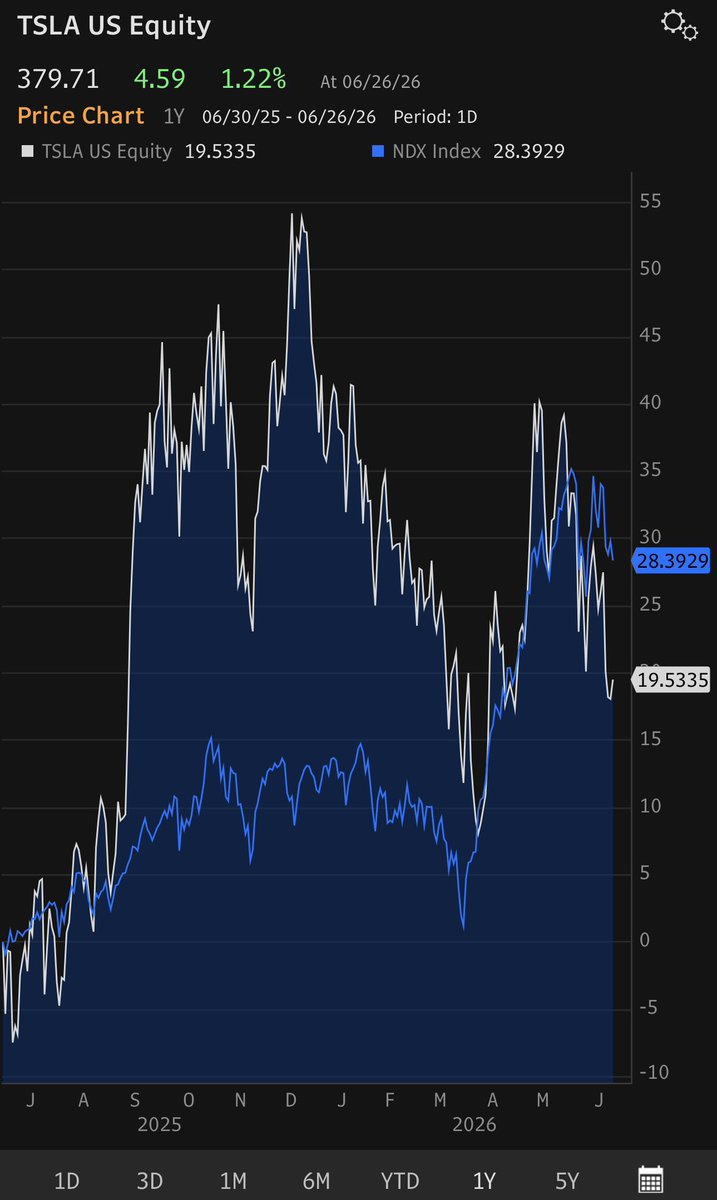

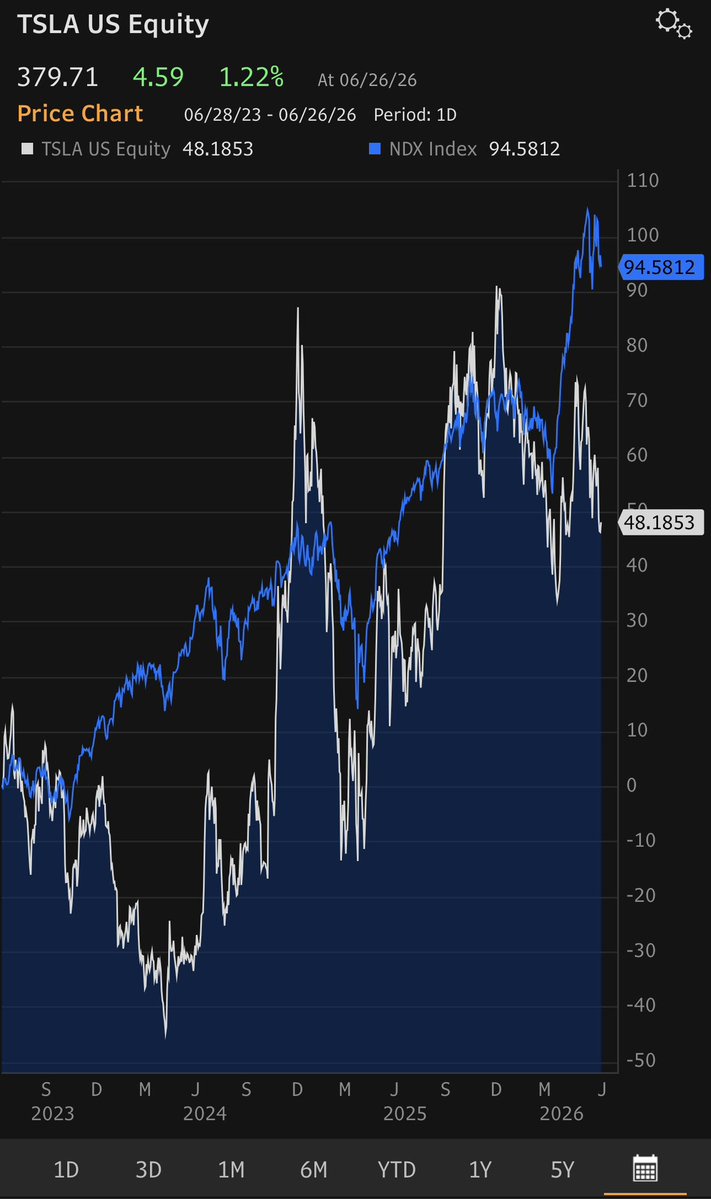

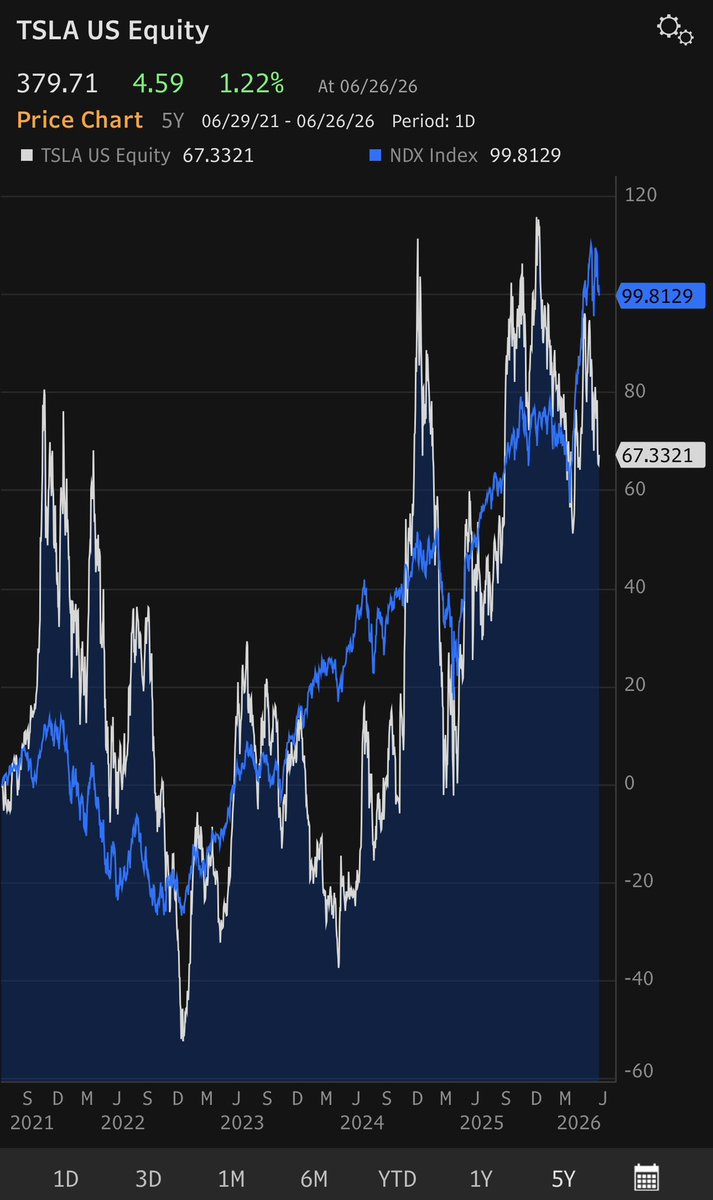

我們預計特斯拉將繼續表現不佳(1 年期特斯拉 +19% vs 納斯達克 100 指數 +28%,3 年期特斯拉 +48% vs 納斯達克 100 指數 +95%,5 年期特斯拉 +67% vs 納斯達克 100 指數 +99%),直到特斯拉能夠將其無監督自動駕駛車隊(無安全員)從目前的 40 輛車擴大到覆蓋美國 50% 人口的地區,這是埃隆·馬斯克在 2025 年 7 月 23 日特斯拉 2025 年第二季度財報電話會議上設定的目標:(“我認為到今年 [2025] 年底,我們可能會在美國大約一半人口中實現自動駕駛叫車服務。”)。

我認為,在無監督自動駕駛規模化之前,特斯拉將繼續跑輸納斯達克 100 指數。我認為在 FSD 效能達到 99.99%(每 10,000 次駕駛干預一次)之前,這不會發生。目前特斯拉 FSD 效能可能為 99%(每 100 次駕駛干預一次)。

特斯拉多頭似乎還抓住了一個愚蠢的想法,即市值 2 萬億美元的$SpaceX(SPCX.US) 會以其昂貴的股票收購市值 1.4 萬億美元的特斯拉,儘管存在潛在的巨大稀釋(我們估計按現有市值和倍數計算稀釋率約為 25%)以及明顯的公司治理問題。

在第二季度,我們預計特斯拉和其他電動汽車製造商將受益於頑固的高油價,這應會提振電動汽車交付量。週五,特斯拉投資者關係部門發佈了其第二季度共識交付量預估,顯示第二季度交付量同比增長 +6%,2026 財年交付量同比增長 +1%,這表明特斯拉交付量可能避免連續第三年下降。儘管多頭認為特斯拉不僅僅是一家汽車公司,但電動汽車仍佔特斯拉毛利潤的 72%,很難期望投資者給予一家盈利萎縮且無監督自動駕駛推廣停滯的股票 200 倍市盈率。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。