關於$POET Tech(POET.US) 年度股東大會及光模塊市場的一些筆記:

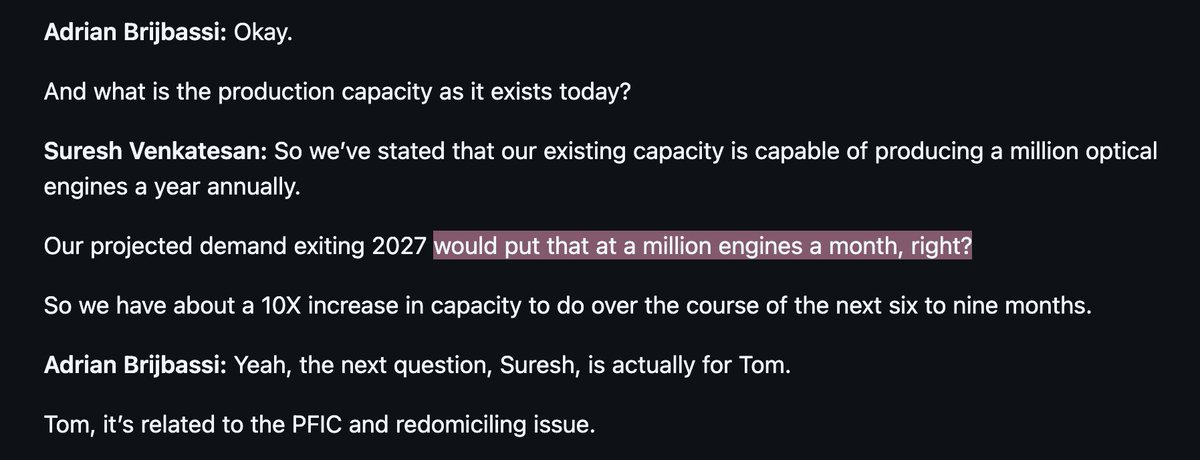

- "三大激光器供應商控制了 68% 的市場,並且未來兩年已完全售罄。"$Lumentum控股(LITE.US) 的 CEO 表示將持續到 2028 年,因此 POET 間接確認了激光器短缺將延續到 2029 年。- 與新客户的 NRE(一次性工程費用)項目,基於 POET 的高功率外部光源中介層。鑑於 2025 年 9 月 29 日關於 ELS(外部光源)的新聞稿,這高度確認$SIVE 為激光器供應商,並且新客户的資格認證如果進入量產爬坡階段,將對收入產生實質性影響。- Poet 預計與 Lumilens 的商業協議將在未來 5 年內擴展至超過 5 億美元。Lumilens 聲稱其初始客户是一家前三的超大規模雲服務商(Linkedin 開源情報)。- 資產負債表上持有 8.3 億美元現金(這更多關乎 Poet 的基本面)。- "整個光組件行業目前正面臨關鍵組件的嚴重短缺。"重申了我們已知的關於光模塊瓶頸的信息。- "2026 年下半年開始生產爬坡。"只是生產時間線在下半年。關於$POET Tech(POET.US) 的產量:- 現有產能約為每年 100 萬台光引擎- 預計到 2027 年底的需求約為每月 100 萬台光引擎- 大約需要 10 倍的產能擴張我不持有 Poet 的股票,但如果管理層能兑現這些預測,方向性上看起來非常積極。然而,需要注意的是,與那些已公佈超大規模客户以支撐其產能收入(如$應用光電公司(AAOI.US))的其他供應商不同,$POET Tech(POET.US) 似乎更值得懷疑。但如果他們能匹配預測,這對$POET Tech(POET.US) 來説確實是一個非常積極的前景。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論