$美光科技(MU.US)

美光科技 $美光科技(MU.US) – 投資展望 (2026 年 7 月)

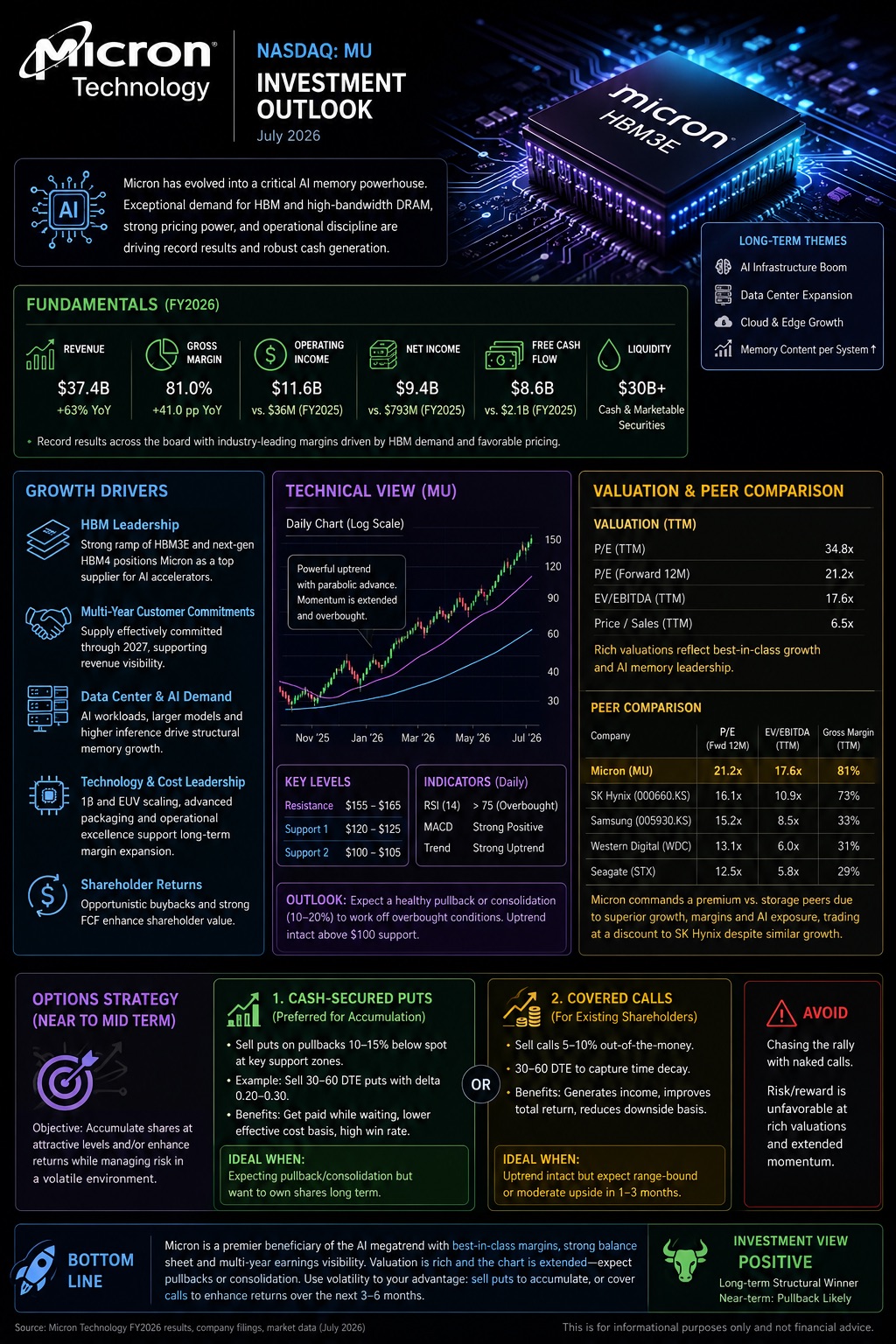

美光已從一家週期性內存製造商演變為領先的人工智能基礎設施賦能者。2026 財年創紀錄的收益、超過 80% 的毛利率、強勁的自由現金流以及超過 300 億美元的現金狀況,突顯了在高帶寬內存(HBM)需求持續超過供應的情況下,其卓越的執行力。延續至 2027 年的多年客户承諾提供了強勁的收入可見性,並鞏固了美光在人工智能領域的戰略地位。

在其同行中,美光與 SK 海力士並列為人工智能內存領域的領導者,並顯著縮小了與三星電子的技術差距。與西部數據和希捷科技相比,美光提供了更強的人工智能敞口、更高的收益增長和更優的利潤率擴張。

從技術面看,儘管股價在拋物線式上漲後顯得過高,但長期上升趨勢依然完好。高估值和抬高的市場預期增加了在下一輪上漲前出現 10-20% 的健康回調或盤整的可能性。

從期權角度來看,現金擔保看跌期權可能適合希望以較低有效價格積累股票的投資者,而備兑看漲期權可以在盤整期間為現有股東增加收入。與在當前水平追逐動量相比,耐心可能提供更有利的風險回報狀況。

本文僅供信息和教育目的,不構成財務建議或買賣任何證券的推薦。投資者應在做出任何投資決策前進行自己的盡職調查,並考慮其個人財務狀況。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論