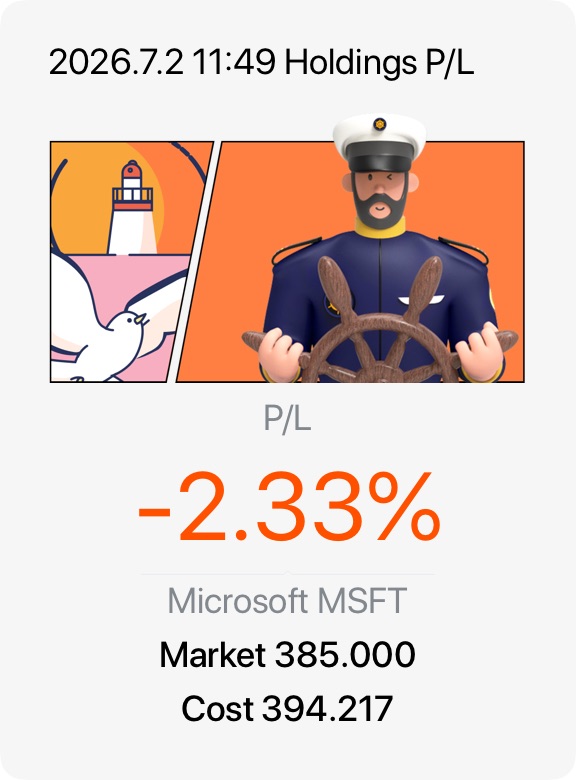

微軟 ($微軟(MSFT.US)) 正經歷着其強勁的財務表現與投資者情緒大幅降温之間的顯著脱節。這家科技巨頭最近經歷了自互聯網泡沫時代以來最糟糕的一個月,導致其股價在過去一年中下跌約 25%,目前在 370-380 美元區間附近交易。儘管基本面表現優異,包括營收同比增長 18% 至 829 億美元,季度淨利潤增長 23%,但股價仍出現如此大幅回調。此次拋售的主要原因是微軟龐大的資本支出,華爾街對其高達 1900 億美元的 AI 和數據中心基礎設施預算感到震驚,這暫時擠壓了短期自由現金流。然而,長期投資者正越來越多地將此次下跌視為絕佳的買入機會,因為其核心業務引擎依然異常強勁。微軟實際的 AI 貨幣化正在快速增長,其人工智能部門的年化營收運行率已達到 370 億美元。更重要的是,其商業剩餘履約義務(本質上是其合同訂單積壓)飆升了 99%,達到 6270 億美元。這一龐大的積壓訂單保證了企業鎖定雲服務後,未來多年可見度極高的收入流。最終,空頭高度關注當前數據中心的支出賬單,而多頭則着眼於一個歷史性的廉價入場點。按當前估值計算,微軟的前瞻市盈率約為 22 倍,相較於其 10 年平均 31 倍的市盈率有大幅折價。隨着 Azure 雲增長保持在 40% 的強勁勢頭,且大量積壓訂單已為基礎設施擴建預支了資金,對於那些願意忽略近期利潤率擔憂的投資者而言,風險回報比看起來極具吸引力。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論