SATS | 馬來亞銀行研究 | 買入 | 目標價 5.09 新元 | 2026 年 7 月 1 日

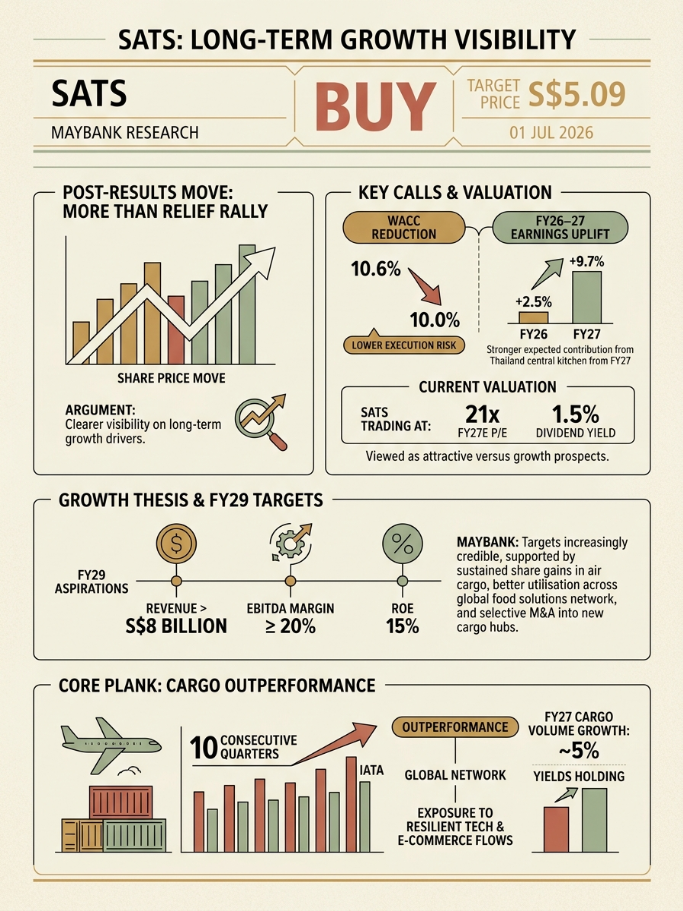

馬來亞銀行維持對 SATS 的買入評級,將其基於貼現現金流的目標價上調至 5.09 新元,並認為業績公佈後的股價上漲不僅僅是短期反彈,而是因為長期增長驅動因素更加清晰可見。

核心觀點與估值

分析師將加權平均資本成本從 10.6% 下調至 10.0%,因為他們認為執行風險降低,並將 2026 財年和 2027 財年的盈利預測分別上調 2.5% 和 9.7%,這主要基於預計從 2027 財年開始,泰國中央廚房將帶來更強的貢獻。

在撰寫本文時,他們強調 SATS 的交易價格約為 2027 財年預期市盈率的 21 倍,股息收益率為 1.5%,他們認為相對於增長前景而言,這具有吸引力。

基於貼現現金流的建議是買入,目標價上調至 5.09 新元。

增長論點和 2029 財年目標

管理層重申了 2029 財年的目標:營收超過 80 億新元,息税折舊攤銷前利潤率至少 20%,股本回報率達到 15%。

馬來亞銀行認為這些目標越來越可信,支撐因素包括:在航空貨運領域持續獲得市場份額、全球食品解決方案網絡利用率提高,以及有選擇性地併購新的貨運樞紐。

一個核心支柱是貨運業務,SATS 的貨運量已連續十個季度超過國際航空運輸協會的行業水平,這得益於其全球網絡以及對具有韌性的科技和電子商務貨流的覆蓋;馬來亞銀行預計 2027 財年貨運量增長約 5%,收益率保持穩定。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論