$百匯生命產業(C2PU.SG)

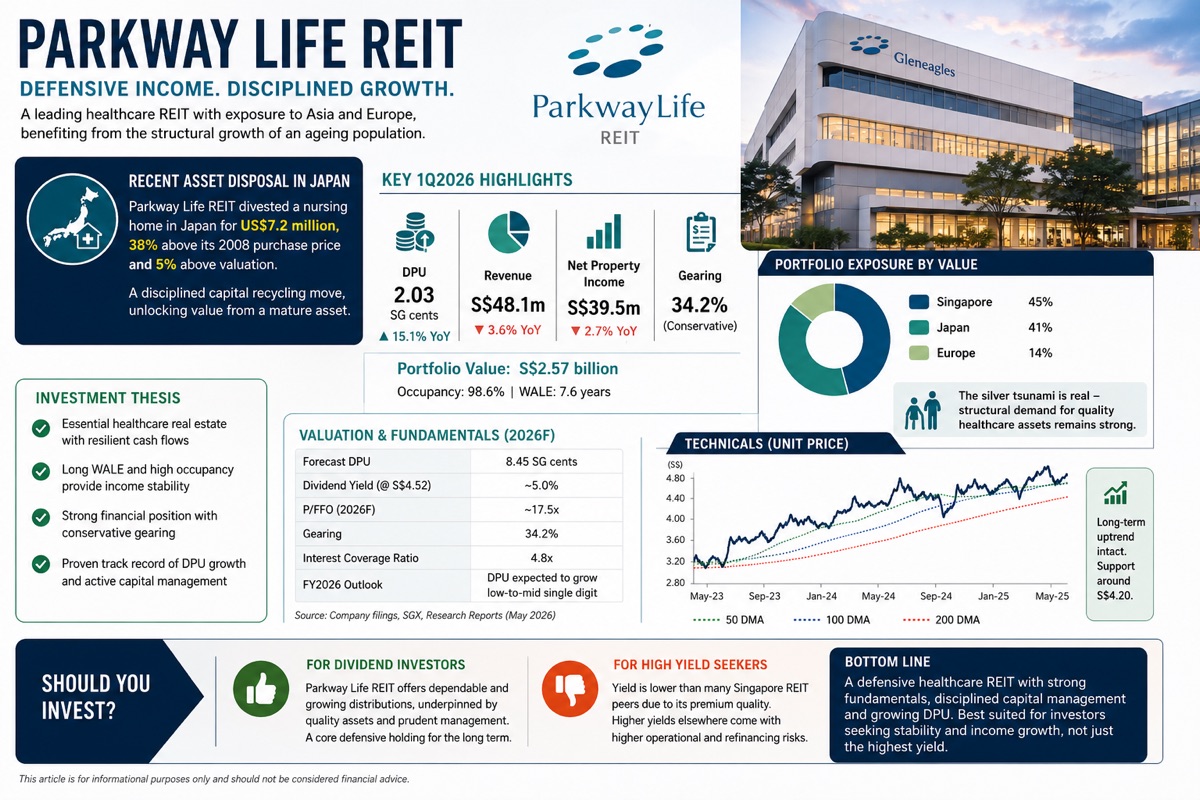

百匯生命產業信託持續證明其為何仍是新加坡最具防禦性的房地產投資信託之一。其近期以 720 萬美元出售一家日本養老院,較 2008 年收購價溢價 38%,並高於最新估值 5%,這反映了其紀律嚴明的資本循環,而非困境拋售。將成熟資產循環投入到更高收益的機會中是明智的,尤其是在管理層將其業務範圍擴展至日本以外之際。(《商業時報》)

鑑於人口老齡化,日本仍是一個有吸引力的長期市場,但儘管進行了廣泛的貨幣對沖,持續疲軟的日元仍稀釋了報告收入。因此,將投資組合多元化至新加坡和歐洲應仍是優先事項,而非在日本投資組合上激進擴張。在 2026 年第一季度,儘管收入疲軟,但每單位派息(DPU)仍增長了 15.1%,這得益於新加坡醫院租金的上調,而負債率保持在保守的 34.2%,投資組合價值為 25.7 億新元。(《商業時報》)

其估值並不便宜,股息收益率低於許多新加坡房地產投資信託同行,這反映了其優質品質和持續不斷的每單位派息增長。從技術面看,單位價格繼續在長期上升趨勢內交易,儘管其豐厚的估值可能會限制上行空間。對於尋求可靠且不斷增長的派息的收益型投資者而言,百匯生命產業信託仍是一個核心的股息複利工具。那些優先考慮更高收益率的投資者可能會在其他地方找到更好的機會,儘管其運營和再融資風險要高得多。

本文僅供參考,不應被視為財務建議。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論