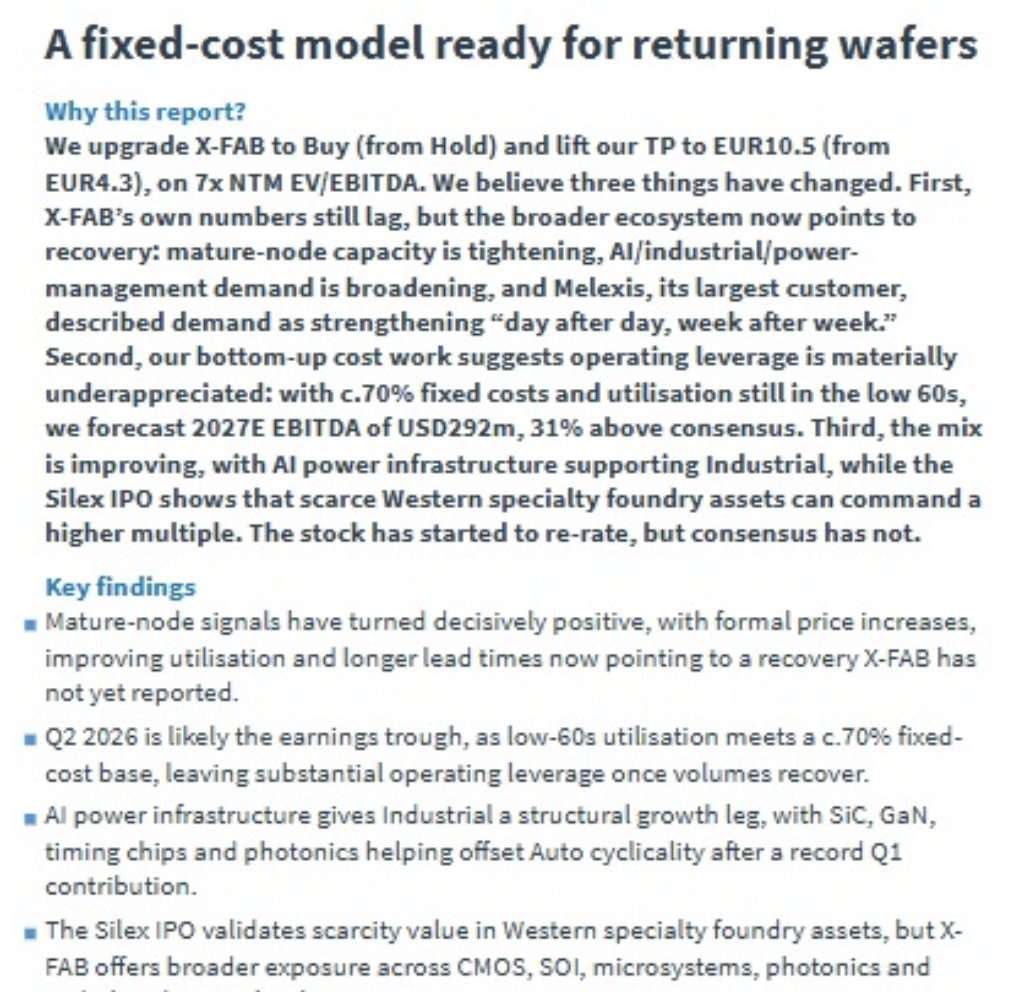

Kelper 將 $XFAB 評級上調至 “買入”,理由如下:

- Melexis 需求 “周復一週,日復一日” 地增強(他們是 XFAB 的主要客户)。- AI 為 XFAB 提供了結構性增長動力,SiC、GaN 和光子技術抵消了汽車行業的週期性。- 像 $SILEX 這樣的稀缺西方特色晶圓廠享有更高的估值倍數。“在所有估值倍數上,X-Fab 仍然是特色晶圓廠同行中最便宜的,其 2027 年 EV/EBITDA 為 4.8 倍,而同業中位數為 14.5 倍。”我認為這是核心基本面改善的好信號,就像汽車行業參與者一樣。但就尚未定價的長期增長動力而言,我個人從光子增長與 photonixfab 的角度來看待 XFAB。考慮到 $英偉達(NVDA.US) 作為一個潛在的關鍵驅動因素。然而,對於傳統公司來説,在獲得批量訂單之前,很難將這些類型的積極發展納入估值模型。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論