還不會看利潤表?!一文教你零基礎讀懂利潤表(二)

上回書説道,張飛張翼德駕馬來到曹操營前大吼一聲,呔!你個曹阿瞞...

咳咳,走錯片場了不好意思,再來一次。

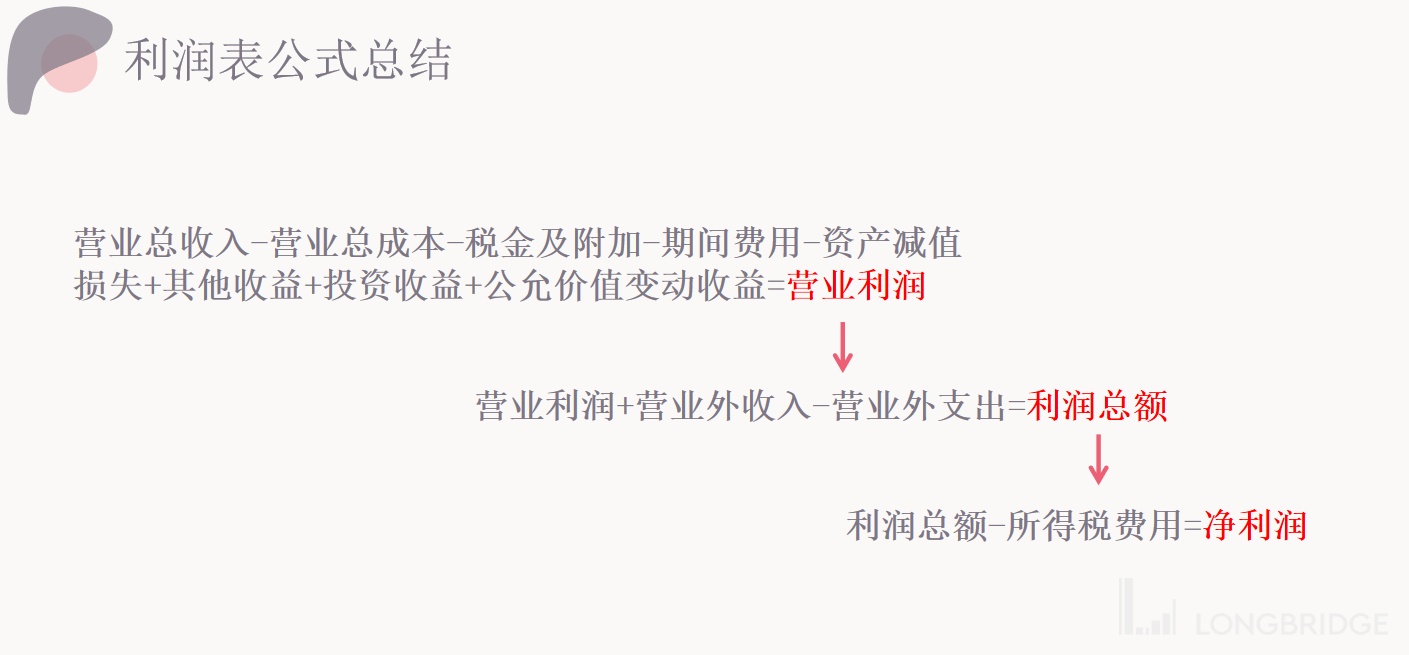

上回書咱們説道啊,從 “營業收入到營業利潤” 的過程可以用 “營業利潤=營業總收入 - 營業總成本 - 税金及附加 - 期間費用 - 資產減值損失 + 其他收益 + 投資收益 + 公允價值變動收益” 的公式來概括。

那今天我們就給利潤表結個尾,講講 “從營業利潤到淨利潤” 的過程吧。

一、營業利潤

首先,我們來講講什麼是 “營業利潤”。

營業利潤是企業利潤的主要來源,是企業從事生產經營活動所獲得的利潤。如果一家企業的營業利潤不斷增加,一定程度上可以説明企業正在穩步經營,事業欣欣向榮。

除此之外,還有一個重要的指標叫做 “營業利潤率(營業利潤÷營業總收入)”。營業利潤在營業收入的佔比,基本體現了企業的盈利能力以及競爭力。營業利潤率的不斷提高,也説明企業的盈利能力和競爭力正在不斷增強。

那麼在這一部分,我也想説一下 “毛利潤” 的問題,不知道會不會有把毛利潤和營業利潤混淆的朋友呢?

其實把兩者的公式放一起對比一下就清楚了:

毛利潤=主營業務收入 - 主營業務成本;

營業利潤=營業總收入 - 營業總成本 - 税金及附加 - 期間費用 - 資產減值損失 + 其他收益 + 投資收益 + 公允價值變動收益;

毛利潤就是企業銷售收入扣除主營業務的直接成本後的利潤部分,並不用扣除銷售和管理費用等。

所以同理可得,毛利率=毛利潤÷營業收入。

對於一家企業來講,毛利率的指標極為重要。高毛利率就意味着公司的產品或服務有很強的的競爭優勢,甚至可能不可替代,最起碼轉換成本很高。

這麼説起來,毛利率這個指標似乎是越高越好。但是不同行業之間的毛利率差別也會比較大,像是奢侈品、珠寶行業,一般都能維持較高的毛利率,而像零售業的毛利率可能就比較低。

所以我們在分析毛利率時,通常會和同行業公司進行比較。如果一家企業的毛利率明顯高於同行業公司的毛利率水平,那麼它可能像茅台一樣是行業裏是 “説一不二” 的老大,但也可能是跟我們玩起了文字遊戲,裏面指定有點貓膩!

以貴州茅台為例,2020 年僅銷售茅台酒的毛利率就高達 93.99%,比去年增加了 0.21 個百分點。和同年五糧液 84.95%、瀘州老窖 83.52% 等酒企的毛利率相比,茅台超出其他酒企近 10 個百分點的超高毛利率也印證了它的地位。

瞭解到這裏,其實我們也可以繼續深挖 “為什麼毛利率提高了” 的問題。這個問題的答案無非兩點,可能是因為成本下降了,也可能是因為售價上升了,在這裏我們就不細説了。分析其他企業也一樣,大家可以去挖掘一下哈。

好啦,截止到這裏,營業利潤就先告一段落吧~接下來給大家説説 “營業外收支”。

營業外收支包括 “營業外收入” 和 “營業外支出”,是指與主營業務無關的收入或支出。比如債務重組利得和上一篇提到的與企業日常活動無關的政府補助等,都屬於營業外收入;那麼像債務重組損失、非流動資產處置損失等等都屬於營業外支出。

一般來説,由於經常有企業通過營業外收支來調節利潤,所以一家企業有過多的營業外收入或營業外支出都是不正常的。可以説,如果某家企業的利潤總是主要來源於營業外收支,那基本上可以斷定!這家企業!有鬼!

二、利潤總額

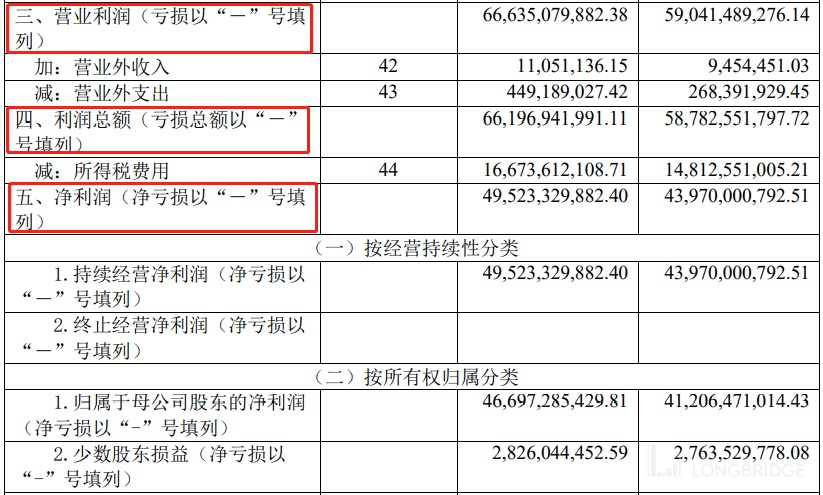

講完上面的部分,明白從營業利潤到利潤總額這一過程就很容易啦,直接用 “營業利潤 + 營業外收入 - 營業外支出” 就可以得出利潤總額。

知道利潤總額後,按照規定,如果企業有產生虧損,可以先用它去填補 5 年內企業經營淨虧損的空缺。填補完虧損之後的錢呢,就可以進入繳納所得税這一環節了。

咱們國家對企業所得税的徵收税率為 25%。當然也有特殊情況,比如國家或者各地政府對於不同類型的企業制定的不同優惠政策,一般來説可以降低到 15%、甚至 10% 左右。所以,也經常會出現一些企業去專門申請高新技術企業認證來減免一部分税收的情況。

除了企業所得税以外,可能也會涉及到遞延所得税等問題,所以企業實際繳納的所得税並不是固定的,基本會在 25% 左右上下浮動。

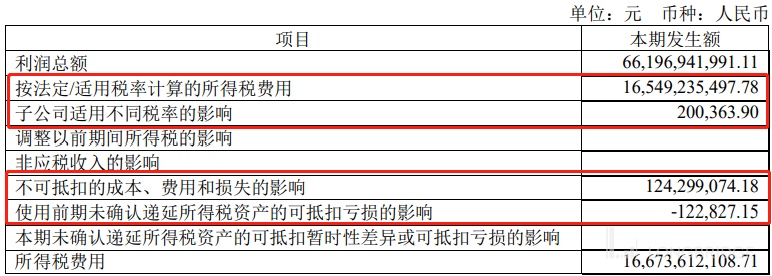

還是拿 2020 年茅台公佈的年報來説,貴州茅台除了繳納了 25% 的企業所得税,其中還涉及到了子公司適用的不同税率、不可抵扣的成本費用和損失,以及遞延所得税資產的影響,最終共產生了 166.73 億元的所得税費用。

三、淨利潤

終於...我們來到了淨利潤這一欄,勝利的曙光就在前方。

淨利潤就是企業的税後利潤,所以從利潤總額到淨利潤就更容易了——“利潤總額 - 所得税費用=淨利潤”。

淨利潤是一個衡量企業經營效益的主要指標。一般來説,淨利潤多,經營效益就好;淨利潤少,經營效益就差。

但是!利潤可以虛報和粉飾,只有在荷包裏的現金才是真正屬於自己的!所以,公司產生了淨利潤也並不等於公司手裏有錢。

對比 “你已經賣出了商品,但是對方還未支付貨款” 和 “你賣出商品,並收到了貨款” 這兩種不同的情況就明白了——寫在賬上的利潤都是這麼多錢,但是貨款在你手上和不在你手上卻是不一樣的。

因此,我們看企業的淨利潤,也要結合現金流量表的 “經營活動產生的現金流量淨額” 來共同看 “淨現比” 這一指標。

所謂的淨現比,就等於 “經營現金流淨額÷淨利潤”,主要是用來衡量企業淨利潤的含金量究竟如何,也就是説可以用這個比率來判斷公司到底有沒有錢,或者説,企業是否把錢收回到自己賬上了。如果淨現比>1,則説明企業淨利潤的現金含量較高;如果淨現比<1,就説明企業的現金含量比較低了。

四、總結

最近有關淨利潤的兩篇文章都很乾很枯燥!我知道!

但是!將欲滅之,必先學之;想要攻克利潤表並且發現其中的貓膩,就必先經歷學習它的過程,一分辛苦一分才嘛。

那麼寫到這兒,我們就把利潤表 “從營業收入到營業利潤” 和 “從營業利潤到淨利潤” 的過程都瞭解完了。所以最後讓我們來對這兩個過程做個總結吧:

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。