HKFRS 16 租賃對日本城的業績影響

國際家居零售 (1373) 就係家傳户曉既日本城母公司,唔講唔知,佢既息率高過一眾收息股,長期高過 7 厘。這 7 厘的息率比匯豐的 7 厘來得更實在,更穩健,因為日本城既店鋪周街都係,行街既你大概都知日本城既經營情況,但你永遠不會知道匯豐仲有幾多獲未爆,會唔會無啦啦又被侵侵罰錢。日本城既收入、淨利多年 keep 住穩定增長,同店銷售增長飽經挑戰都維持到 4% 左右水平。

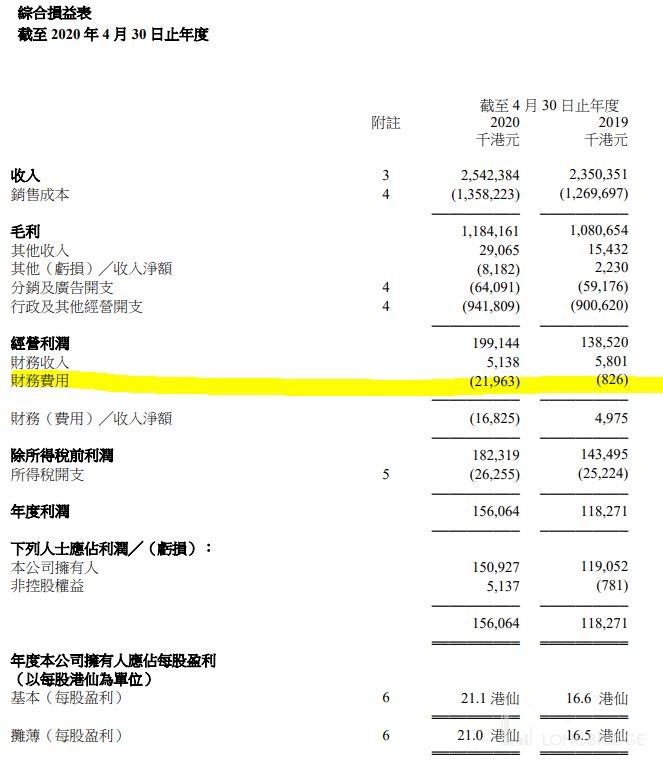

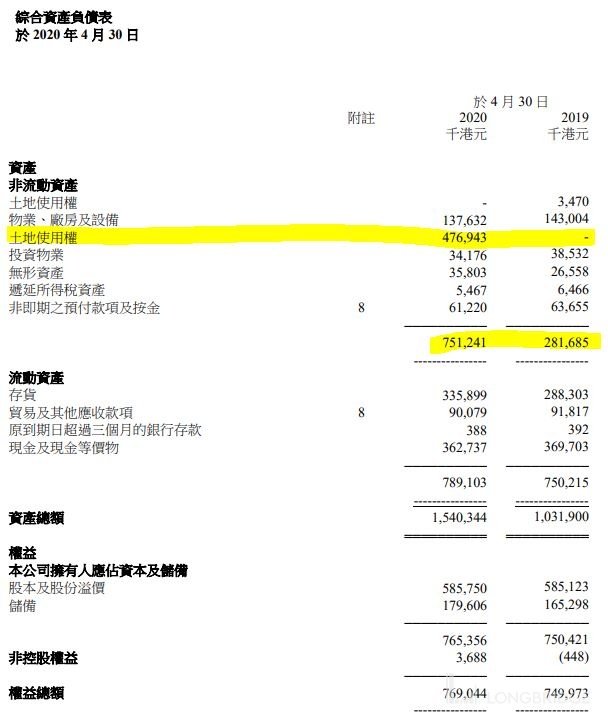

日本城最近公佈業績,所有野都對板,但如果睇年報,有好幾個 items 如財務費用、非流動資產/負債今年突然大增,而某些財務比率都有異常變動(如圖一),這是「HKFRS 16 租賃」的會計準則實施而帶來的影響。HKFRS 16 規定以後承租人 (Lessee) 不再分類經營租賃(Operating lease)及融資租賃(Finance lease),只要承租人獲得資產的使用權及能夠使用其資產而衍生出經濟利益,就構成租賃,要將未來租金的價值放入資產負債表內。

簡單例子,假設三年租約的商鋪,舊準則是將每年的租金放進 P/L 的 operating expense 便可,而新準則要求將三年的租金加總並 discount 回現價放進資產負債表的使用權資產(Right-of-use assets)及租賃負債(Lease liability),每年在 P/L 以折舊 + 租賃利息形式取代租金支出。

這改變對 P/L 的淨利潤影響很輕微,因為相關費用總數差別不大,只是將租金支出拆開做折舊同租賃利息,所以同時亦解釋了為何日本城的財務費用今年急增 26 倍(圖二),如扣除租賃的利息支出,實際財務費用為$736K (vs 上年: $793K) 。而資產負債表的資產同負債同時谷大(圖三、四),所以對 current ratio、gearing ratio、return on asset 等比率都有影響。所以讀者們在分析這類租賃形式佔比大的公司年報時要小心這個會計準則改變。

$國際家居零售(01373.HK)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。