海豚超高效解讀

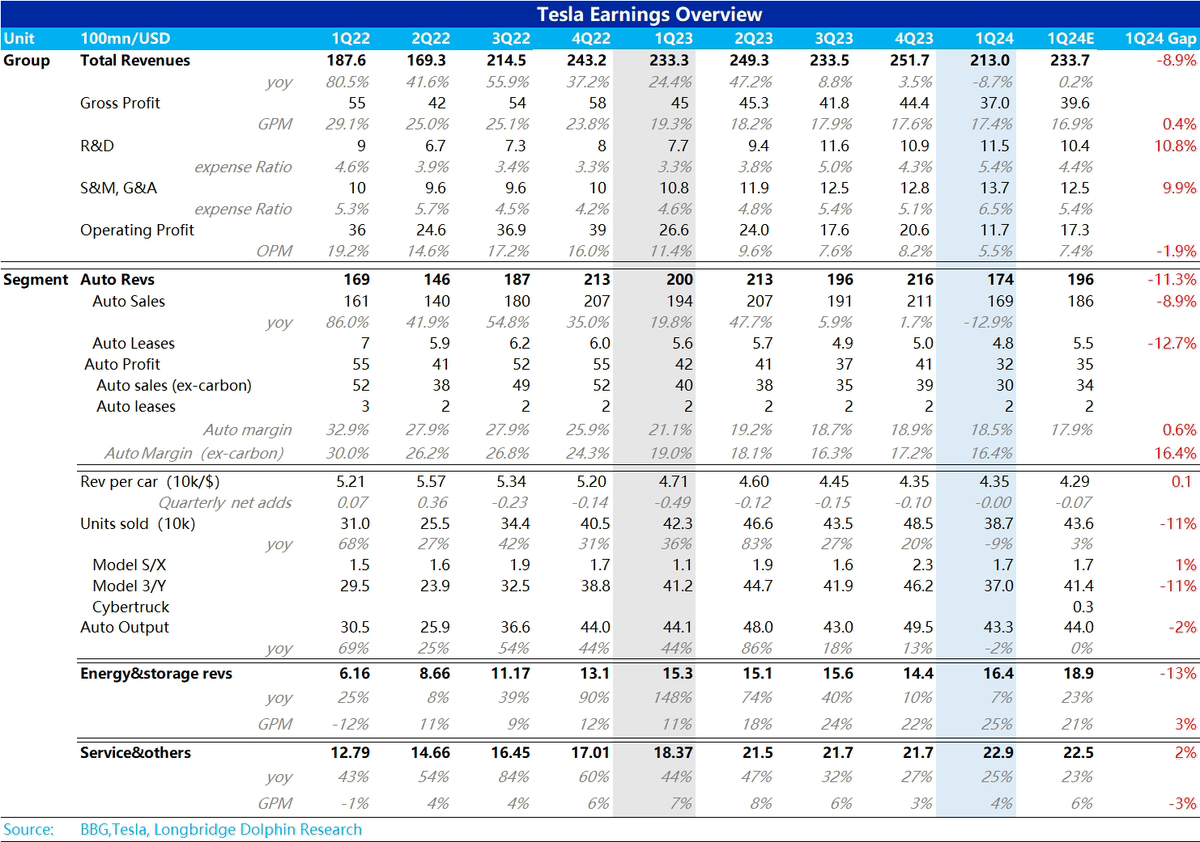

$特斯拉(TSLA.US)海豚君 First take:全球電動車風向標——特斯拉 2024 年一季度開局初看似乎就是一個大寫的悲劇——支柱汽車業務已經是 13% 的負增長、能源業務也熄火了,利潤率也勉強、開支還在逆勢走高,相比市場預期一片慘淡。

但要注意的是,這個市場預期早已過時,從海豚君看到近期更新特斯拉業績展望的大行預期來看,特斯拉在收入端基本大差不差。

而作為每次財報最為關注的重點——汽車業務毛利率,反而對當前已經幾乎跌透的股價形成了實質性利好,汽車業務整體 18.5% 的毛利率,還是剔碳積分的汽車業務毛利率 16.4%,都遠遠超出了市場預期。尤其是在關鍵的剔碳積分汽車毛利率上,市場一直在下調的毛利率預期(多數在 15% 以內,部分已經下調到了 13-14% 之間)。

顯然,價格操作上,通過新款提價再降價、期間又小漲價的價格運營 “小心思”,汽車的毛利率其實沒有想象的那麼差。

換句話説,對於特斯拉這種大量估值需要靠未來兑現,而現在能兑現的業務本身不確定性也較高,導致預期高度搖擺的公司,一致性的過度悲觀和一致性的過度樂觀,都一樣危險。

這次財報背後的體現的底色是:新能車市場確實競爭在加劇,特斯拉確實在遭遇銷量瓶頸,它在車和圍繞車的衍生業務上重心可能也存在搖擺,但宏觀不確定下,馬斯克之前的融資創傷融資症,讓他在弱經營週期內異常強調 “保命” 思路——不會不要毛利只管賣車,而當汽車真正難賣的時候,公司還是會盡量在毛利率和市佔率之間做一個平衡,以免行業較差的時候失血過度。

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。

發表你的評論

暫無評論