第四範式:只看財務報表,24H1 公司發生什麼變化?

$範式智能(06682.HK)

筆者尚未完全瞭解第四範式的業務,本文僅從財務報表角度出發,觀察 24H1 公司正在發送的變化

1、收入、毛利潤、淨利潤

24H1 收入增速 +27%,增速的絕對值是在線的,但同時注意到自 22H2 開始,公司收入增速持續下降;

根據公司最新公告,24Q1-3 公司收入增速約 +26%,意味着 24Q3 的收入較 24H1 還略有下降;

2、毛利率、費用率、淨利率

24H1 毛利率 42.3%,同時注意到自 22H2 開始,公司毛利率持續下降;

根據公司最新公告,24Q1-3 公司毛利率約 42.0%,意味着 24Q3 的毛利率較 24H1 還略有下降;

24H1 實際經營利潤率-17.1%,較 23H1 的-22.2% 減虧,但較 23H2 的-11.3% 虧損加大,主要是因為 24H1 的銷售費用率和管理費用率較 23H1 有顯著縮減,但研發費用率較 23H2 有較大提升;

24H1 實際經營利潤約-3.19 億元,與 23H1 的-3.26 億元基本保持一致,公司在保持 +26% 收入增速的同時,確實沒有進一步加大虧損;

24H1 公司的淨利率減虧明顯,但主要是受財務費用率縮減和其他收入項貢獻;此前財務費用較高是因為上市前確認了贖回利率(沒有實際現金流出),在 23 年上市後則不再確認,之後都會迴歸正常;

備註:定義實際經營利潤率=毛利率 - 銷售費用率 - 管理費用率 - 研發費用率 + 信用減值損失率(負值)

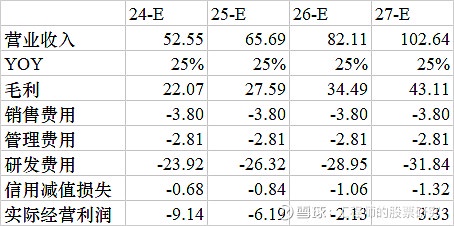

3、扭虧為盈的時間點計算

24H1 公司銷售費用和管理費用均是下降的趨勢,假設 24H2 的費用率與 24H1 相同;

假設 25-28 年銷售費用和管理費用的絕對金額不再增加,研發費用率年化增速 +10%;

假設 25-28 年收入複合增速約 +25%,假設毛利率保持 42% 不變;

則預計實際經營利潤扭虧為盈的年份約為 27 年;

若其他收入貢獻較大,則有可能在 26 年提前實現報表口徑營業利潤的扭虧為盈;

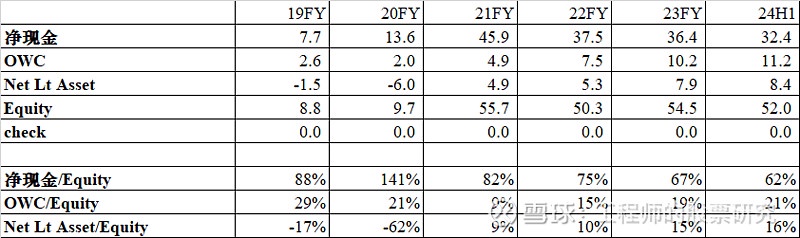

4、資產結構

24H1 公司應收賬款 + 其他應收及預付款約 22.6 億,相比 23 年末的 22.3 億略有上升,在 24H1 收入確認 18.7 億的同事,應收賬款 + 其他應收及預付款沒有明顯上升;

24H1 公司應付賬款 10.3 億,與 23 年末的 10.4 億基本持平;

24H1 公司賬面淨現金約 32.4 億元,具有較好的資金儲備;

5、現金流

24H1 OCF 淨流出 4 億,相比 23H1 的淨流出 8.6 億有顯著的改善,但主要是因為 23H1 的存貨增加了 1.7 億,其他應收及預付款增加了 2.2 億導致 23H1 出現了現金流異常,從實際經營利潤的角度,24H1 與 23H1 是基本持平的;

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。