總算開始漲了

Meta 4Q25 火線速讀:財報實際有好有壞,只是從預期差的角度,驚喜遠大於驚嚇。這對被懲罰許久的 Meta 而言,值得一個甜棗獎勵一下。

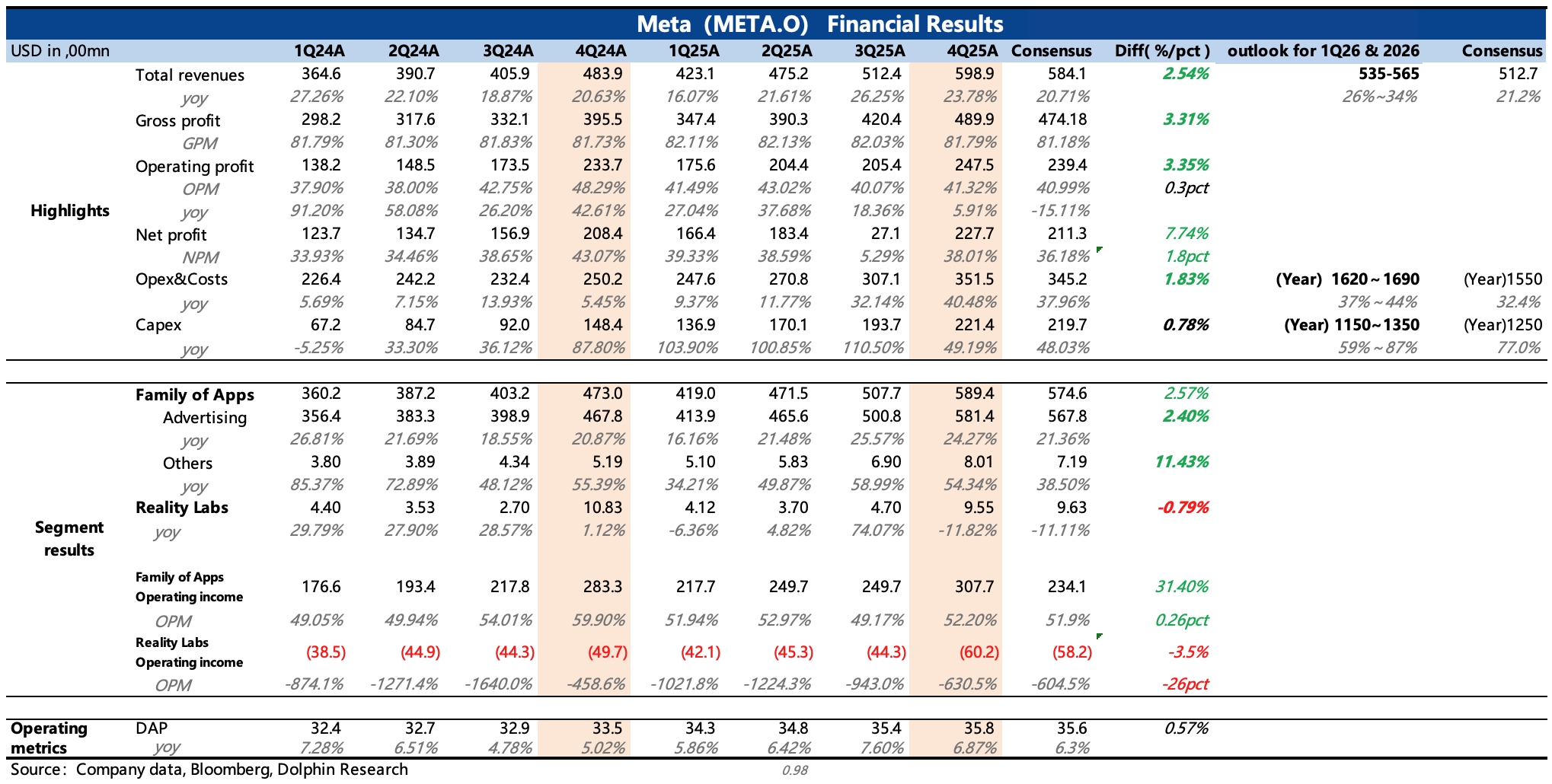

1、當期整體表現不錯:單看四季度,基本面很紮實,廣告強勢的驅動力主要就是 Reels 和 AI——顯著增加了用户粘性(時長),大幅增加廣告庫存和提高轉化效率,同時行業本身也不俗。但從預期差來看(尤其是這兩天逐漸打入的買方積極預期),四季度不是重點。

2、大驚喜——炸裂的收入指引:管理層預計今年一季度收入增長 26%-34%,達到 535-565 億區間,遠超市場 21% 的增速預期。這裏面隱含了對 Threads 商業化效果的良好預期,以及 Reels 的強勢延續。

3、小驚嚇——猛投意願仍不減:管理層預計 2026 全年 Opex 在 1620-1690 億區間,同比增長 37-44%,要高於市場買方預期在 1500-1600 億(稍高於 BBG 一致預期),如若不是強悍的收入增長預期,否則一定會受到懲罰;

與此同時,全年 Capex 在 1150-1350 億,同比增速 59-87%,買方預期 1200-1300 億基本在管理層指引區間,不能説驚嚇但也絕對稱不上驚喜。

整體看管理層對投入這塊的預算,仍然給的權限比較足,至於後續是否有可能控制,按照 Meta 管理層以往慣性,這可能取決於收入端的增長是否有壓力。再加上大模型這一塊 Meta 需要補差距,因此壓力不到一定程度,至少 AI 方面投入不會輕易做大幅控制,能夠優化的空間還是在傳統業務部門上。

炸裂的增長預期可以暫時抵消對短期投入不加控制的 “額外” 批評。儘管今明兩年的利潤壓力仍在 ,但在相對低估值的吸引下,部分資金開始押注 Meta 的敍事反轉——Q1 即將發佈的新模型 Avocado、Mango(效果是否一如 CTO 所説的 “非常好”),Threads 的商業化進展以及未來是否會宣稱更多優化 Opex 的動作。$Meta(META.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。