這樣一家企業真是除了馬斯克,別人還真難扛起來,別説 6 家公司個個能扛,真比喬布斯還猛

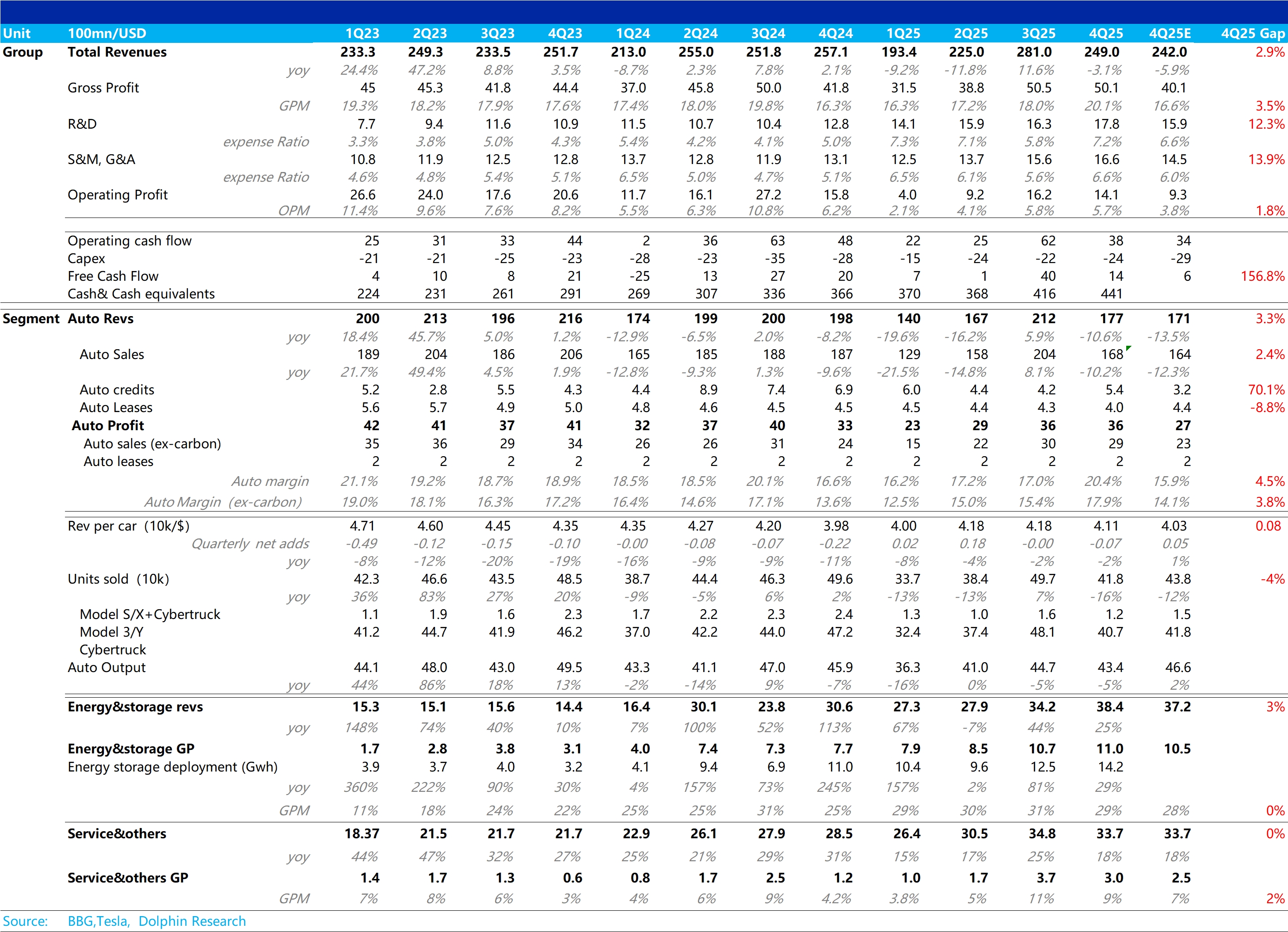

特斯拉財報火線速讀:整體而言,特斯拉此次財報表現不錯,相比市場預想的由於 Q4 賣車拉垮,整體財報端也會一頓稀爛的劇本完全不同,收入和利潤端都要雙雙超出預期。

而由於特斯拉每次財報重中之重的都是賣車業務,此次賣車業務同樣也是超出預期的狀態:在 Q4 銷量變爛的同時,賣車毛利率還能不降反大幅提升(整體賣車毛利率環比提升 3.4 個百分點至 20.4%)。

而從最真實的去碳積分賣車毛利率來看,同樣也環比上行 2.5 個百分點至 17.9%,大超市場對 Q4 繼續惡化到 14.1% 的預期。

海豚君認為,這個與市場預期完全相反的走勢主要由於: a. 賣車單價僅下滑 700 美元。四季度降價減配版的 Model 3/Y 在歐美推出,以及 Q4 還在加大促銷力度(貸款折扣力度,融資折扣,庫存車折扣等)。

但由於 Q4 同樣也有高價版推出(Model 3/Y 的高性能全驅版),以及還有 FSD 訂閲量上升對賣車收入端的貢獻(FSD 訂閲量新增 10 萬輛至 110 萬輛),單價下滑幅度低於預期。

b. 賣車成本還在下滑,帶動了賣車毛利率的環比回升,而分拆來看,單車攤折成本由於 Q4 銷量下滑,仍然如預料中的環比上行,但單車可變成本在大幅下滑,海豚君預計可能由於特斯拉 Q4 受關税影響減弱所致。

在其他業務上,能源業務仍然表現很好超預期,服務業務基本符合預期狀態。

最後,即使因為 AI 投入帶來的研發費用上升,以及 SBC 費用上升帶來的銷管費用上升,但在整體收入超預期(實際 249 億 VS 預期 242 億),整體毛利率還在環比回升的情況下(環比回升 2.1 個百分點至 20.1%),利潤端同樣也是超預期狀態。

而除了財報本身,市場更關心的是特斯拉 AI 業務的進展和規劃,海豚君將密切關注電話會,敬請關注!$特斯拉(TSLA.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。