$Robinhood(HOOD.US)美聯儲下一任主席人選出爐後的 “Warsh 衝擊”——降息但收緊貨幣供應的流動性緊縮預期下,對羅賓漢這種高度依賴市場流動性(無論是支撐估值的虛擬資產,還是股票市場的高度散户行情票和散户平台),再加上羅賓漢本身估值較高,衝擊都是首當其衝。

Robinhood(羅賓漢) 4Q25 火線速讀:因為按月披露經營數據,11 月正股、期權交易數據滑落明顯;11、12 月虛擬資產表現都相對較弱。市場已調低了對 Robinhood 的預期。

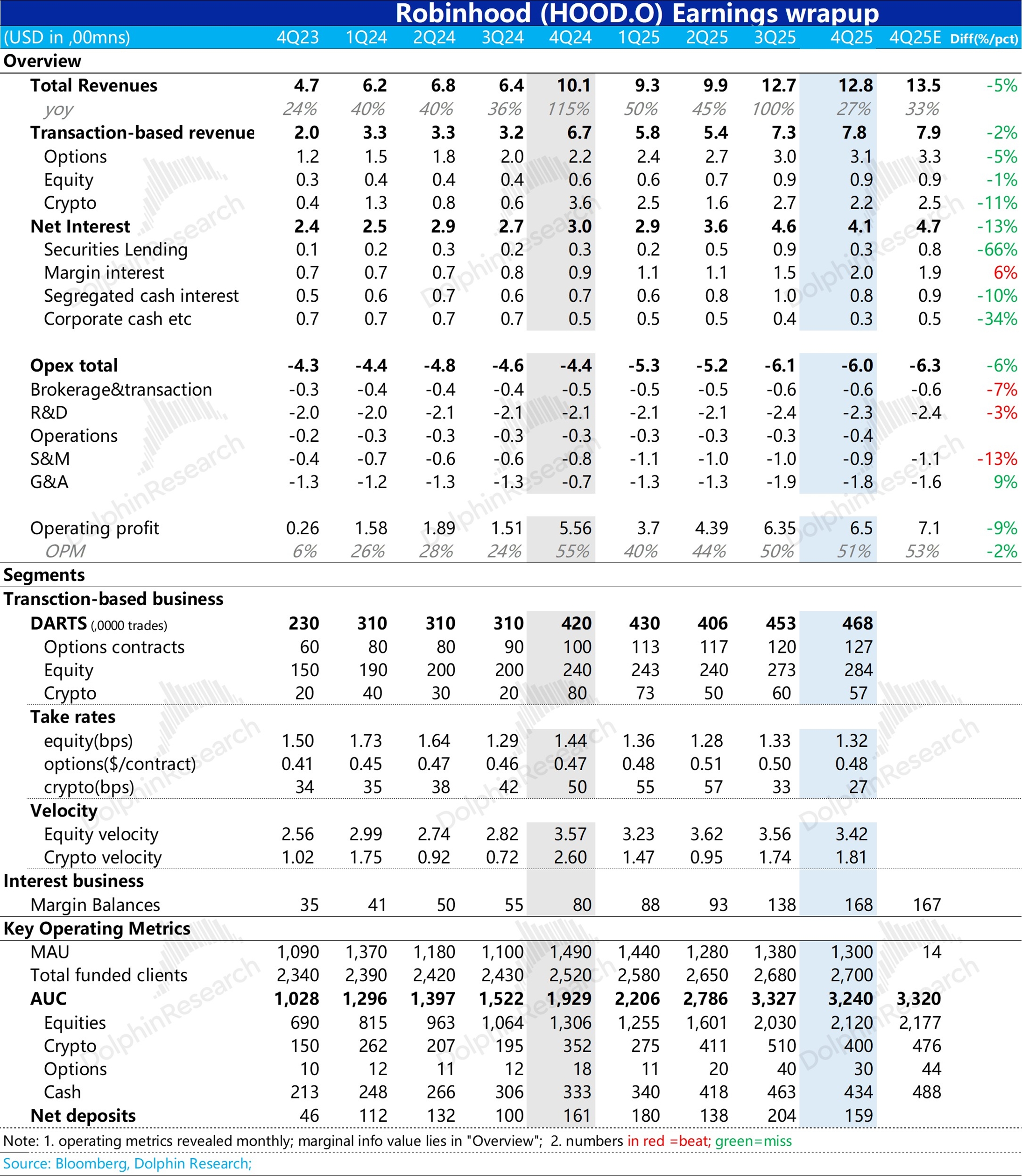

四季度財報重點主要變成了對各類資產交易變現率和資產生息率的判斷。 但實際結果來看,公司四季度實際收入 12.8 億美金,市場實際預期的是 13.5 億美金上下,差距達到了 5%。

在經營數據依然精準攤給公眾面前的情況下低於市場預期這麼多,海豚君看下來主要是市場線性多估了融券業務的收入,單項多估接近五千萬美金。

上季度融券業務飆高主要是因為一些高度依賴流動性的 “散户票” 博弈厲害,借券成本較高,但四季度流動趨緊張,反而不利於炒作流動性氾濫下的散户行情票,這導致四季度融券收入直接接近 0.9 億大幅回落到了不足 0.3 億。

同時,支撐其估值溢價的虛擬資產也一路走低,對應公司到四季度的交易收入也回落到了 2.2 億美金,低於市場預期的 2.5 億。

而行情走到 2 月份,美聯儲下一任主席人選出爐後的 “Warsh 衝擊”——降息但收緊貨幣供應的流動性緊縮預期下,對羅賓漢這種高度依賴市場流動性(無論是支撐估值的虛擬資產,還是股票市場的高度散户行情票和散户平台),再加上羅賓漢本身估值較高,衝擊都是首當其衝。

但跌到這種程度,到底是機會還是風險,海豚君後續會在正文解讀提供一下自己的思考角度,敬請關注。$Robinhood(HOOD.US) $2 倍做多 HOOD ETF - T-Rex(ROBN.US)

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。