D

2月27日 上午09:11

CoreWeave(紀要):天量 Capex 完全基於服務已簽訂合同

以下是海豚君整理的關於 $Coreweave(CRWV.US) FY25Q4 財報電話會紀要,財報解讀請移步《CoreWeave:訂單狂飆,利潤 “跳水”,算力獨角獸陷入盈利怪圈?》

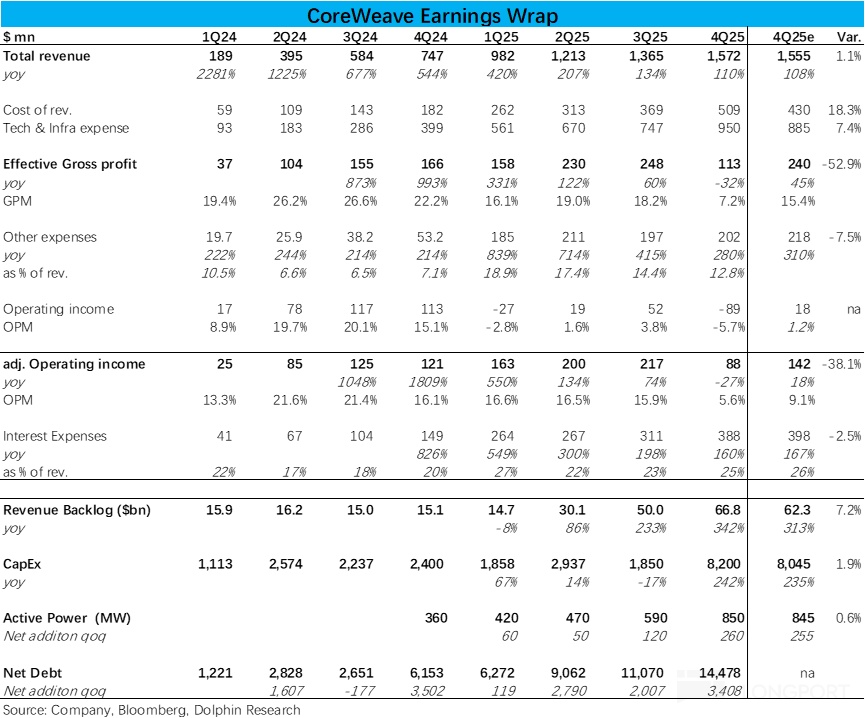

一、財報核心數據回顧

現金及有價證券: 截至 12 月 31 日,持有 42 億美元。

融資活動:

第四季度發行可轉換優先票據,募集約 26 億美元。

將循環信貸額度擴大至 25 億美元。

2025 年總計獲得超過 180 億美元的債務和股權融資。

1 月宣佈英偉達對 CoreWeave 投資 20 億美元。

資金成本: 2025 年加權平均利率下降了 300 個基點(自 2023 年以來累計下降近 600 個基點)。

二、財報電話會詳細信息

2.1 高層陳述核心信息

1、市場環境與需求

需求持續強勁且多樣化:來自超大規模雲廠商、AI 原生和企業客户的需求都在加速。新增預留實例客户數量在第四季度約為歷史任何季度的兩倍,包括 Cognition、Cursor、Mercado Libre、Midjourney 和 Runway 等公司。

客户基礎擴大: 全年在 CoreWeave 雲上承諾支出至少 100 萬美元的客户數量增長了近 150%。這些客户關係被視為持久的平台關係,而非一次性部署。

定價穩定: 整個 2025 年定價保持穩定,並預計這一趨勢將持續到 2026 年。H100 和 A100 等前幾代 GPU 的需求和定價依然強勁,主要用於推理用例,並在已簽署新合同。

長期展望: 鑑於強勁的需求信號,公司正加速路線圖,目標是到 2030 年在已簽約足跡之外增加超過 5 吉瓦的額外數據中心容量。

2、平台演進與產品戰略

貨幣化新途徑:公司正通過向 GPU 之外的領域演進(如 CPU、存儲、軟件)以及向第三方授權其專有云堆棧,解鎖新的利潤增長點。

交叉銷售成功: 約 80% 的大客户(年支付≥100 萬美元)已採用 CoreWeave 的一種或多種存儲產品。與 Weights & Biases 的合作帶來了數億美元的額外合同價值。

專有云堆棧的價值: 公司正在加速開發包括 SUNK 和 Mission Control 在內的專有云堆棧。1 月,英偉達宣佈計劃測試和驗證 CoreWeave 的平台,旨在將其納入英偉達的參考架構中。

已有客户將 SUNK 授權為其多雲研究集羣管理平台。公司預計這將成為一個高利潤收入的增長源,且這部分上行潛力未包含在 2026 年指引中。

保持技術領先:

第四季度成為首個達到英偉達 GB200“典範雲地位” 的雲平台,並保持 SemiAnalysis 唯一的鉑金級 AI 雲地位。

預計在 2026 年下半年成為首批將英偉達 Rubin GPU 推向市場的公司之一,並將擴展至英偉達的 Vera CPU 和 BlueField 存儲。

3、基礎設施擴張

快速擴張: 2025 年簽約了近 2 吉瓦的額外電力,年末擁有超過 3.1 吉瓦的簽約容量,預計絕大部分在 2027 年底前上線。

解決延遲問題: 迅速解決了上季度討論的數據中心延遲問題,提前完成受影響部署。已向受影響的客户交付超過 50,000 台 Grace Blackwell。

規模與速度: 在單個季度上線超過 260 兆瓦,涉及超過 10 萬個 GPU 及數百萬個互連組件。公司強調其執行速度和可靠性是其核心競爭力,規模已超過北美和歐洲最大的 15 家新興雲廠商的總和。

4、未來指引

投資與需求掛鈎: 2026 年預計資本支出至少為 300 億美元,這些投資直接支持已有的 668 億美元合約收入積壓。資本支出主要由資產級延遲提款定期貸款提供融資。

2026 年全年指引:

收入: 120 億至 130 億美元(中值同比增長約 140%)。

調整後運營利潤: 9 億至 11 億美元。

利潤率展望: 預計利潤率將從 Q1 的低個位數開始,逐季爬升,到 Q4 回到低兩位數水平。公司對長期實現 25-30% 的利潤率保持信心。

指引排除項: 指引排除了來自授權 CoreWeave 專有云堆棧的任何潛在重大收入或利潤收益。

2026 年第一季度指引:

收入: 19 億至 20 億美元。

調整後運營利潤: 0 至 4000 萬美元。這是年度利潤率軌跡的谷底,原因是預計本季度將有 60-70 億美元的基礎設施資本支出,並上線大量新產能。

利息支出: 5.1 億至 5.9 億美元。

長期收入展望:

預計 2026 年退出時的年化運行率收入為 170 億至 190 億美元。

預計到 2027 年退出時,年化運行率收入將增長到超過 300 億美元。公司強調這些目標有合約客户需求支撐。

2.2Q&A 問答

Q:公司在資本支出上超出預期,交付延遲也比預期解決得更快。但已上線算力規模和收入指引似乎沒有體現出通常應有的上行空間。能否解釋一下這些動態?

A:當季度內部署產能時,有很大一部分是在臨近季度末才上線的,因此其貨幣化將從 2026 年開始體現。公司會繼續以快速步伐部署產能,這一過程將持續貫穿 2026 年全年,包括第一季度,這就是大家所看到的影響。

Q:考慮到今年超過 300 億美元的資本支出,想問一下融資成本。隨着持續擴大產能,如何估算當前的加權平均資本成本?過去 12 個月這一成本有何變化?

在與數據中心運營商談判時,他們如何評估公司的信用狀況?是主要取決於客户合同和客户身份,還是其他因素?另外,英偉達的信用支持(擔保人框架)是否會在 2026 年帶來借貸成本的可測量下降?

A:隨着公司業務不斷成熟、運營基礎設施的業績記錄日益豐富、與客户合作和交付基礎設施的經驗積累,公司取得了顯著進展。過去 12 個月資本成本下降了 300 個基點,過去兩年累計下降了 600 個基點,預計這一趨勢將持續下去。這是由業務在 ETL 結構下表現日益良好所驅動的。

關於數據中心方面,2025 年新增了近 2 吉瓦的基礎設施合同。作為參照,2024 年底公司只有 1.3 吉瓦。獲取、建設和推動數據中心合同的能力有了實質性提升,這是推動業務發展的重要里程碑。能夠簽訂如此大規模的數據中心容量合同,再次反映了業務的成熟以及信用度和規模的提升。

數據中心運營商非常願意與 CoreWeave 合作。他們尋求多元化的租户組合,希望接觸到像 CoreWeave 這樣代表大量即將交付的 AI 基礎設施的公司。他們將 CoreWeave 視為獲取人工智能規模擴張敞口的純屬方式,並希望獲得這種敞口。

關於與英偉達的關係對加速獲取數據中心能力的影響,與投資級對手方合作進行產能承購顯然會對資本成本或與數據中心相關的成本產生影響。在建設數據中心組合時,有選擇性地(當然並非排他性地)與英偉達合作,將對公司數據中心足跡的相關成本產生積極影響。

Q:過去幾個月一些 AI 模型展示了巨大進步,比如 Claude Code。但尚未看到完全在 CoreWeave 率先掌握的大規模 Blackwell/GB200/NVL 數據中心上進行深度訓練的模型。從市場聽到的情況來看,基於 Blackwell 的模型進展如何?如果未來 3-6 個月內看到 GPT-6 或其他模型問世,其能力會是巨大階躍,還是在 Blackwell 系統上呈現穩步演進?

A:Blackwell 系統非常出色。它代表了計算能力的下一次階躍,使數據科學家和模型公司能夠以歷史上前所未有的方式構建和擴展基礎設施。從模型公司得到的各種跡象表明,這些模型性能提升的速度才剛剛開始。Grace Blackwell 的部署目前還處於早期階段,像我們已交付的那種規模和體量的集羣還不算多。

隨着這些集羣在我們的投資組合和全球範圍內陸續上線,有理由相信將會看到與這項新技術相關的性能階躍。客户對此也極為興奮,因為他們明白將能夠利用這項性能卓越的技術做些什麼,無論是在訓練方面,還是未來可用的推理方面。

Q:承接剛才提到的推理問題,如何看待專注於 NVIDIA 參考架構的價值?它顯然對大規模訓練等任務非常強大。另一方面,是否會傾向於採用定製 ASIC,因為它們在推理性價比上似乎確實更有優勢?NVIDIA 收購 Groq 是否改變了競爭格局,使得 NVIDIA 參考架構即使在推理領域也可能佔據主導地位?對此有何展望?

A:公司一貫的商業模式是以客户為導向。客户會告訴我們,他們推動業務發展需要什麼樣的基礎設施。需要明確的是,當客户談論基礎設施時,指的不是訓練基礎設施或推理基礎設施,而是 AI 基礎設施。客户選擇 CoreWeave,正是因為能夠交付性能卓越的 NVIDIA 技術,他們深知這一點。

他們是否也在尋求其他供應商的其他技術?這是合理的。但可以確定的是,對於公司當前交付的產品,需求信號已經應接不暇。因此,公司將繼續專注於推動現有解決方案,這套方案性能卓越,並且過去三年來已經讓公司和市場的基礎設施交付能力難以招架。

Q:關於指引的問題。從收入指引看,符合預期,但利潤偏低,資本支出則遠高於預期。這似乎表明即使給出了指引,一些指標也可能出現較大波動。想了解一下如何看待未來的指引?第四季度看到的一些變量是否已經消除?指引是否有所變化?雖然知道估算非常困難,但有些數字確實超出了最初給出的範圍。

A:從指引角度,可以從幾個變量來分析。資本支出從根本上服務於合約客户積壓,本季度披露的積壓為 668 億美元,這是平台投資的驅動力。

關於收入增長,幾乎所有積壓合同都將在今年開始產生收入。2025 財年共有 850 兆瓦電算力已上線,2026 年預計達到 1.7 吉瓦。

利潤率方面,當前的利潤率走勢是為滿足平台貪婪需求而進行的有意投資的結果。僅第四季度就上線了佔總活躍電力 30% 的產能,這在容量成本先於收入完全成熟和確認時,自然會帶來短期利潤率壓縮。

正如之前提到的,第一季度是利潤率低谷,之後隨着已部署產能的規模化,利潤率將逐季擴張,到第四季度回到低兩位數水平。

關於業務的長期軌跡,策略和管理理念一直是根據客户需求進行投資,且都有合約積壓支撐。隨着增長常態化,對實現 25% 至 30% 利潤率保持信心。成熟且完全爬坡的合同組合能產生 25% 左右的貢獻毛利。

產品組合中的利潤率增厚產品和服務也在持續增長,例如存儲收入 ARR 已超過 1 億美元,目前大客户中存儲的附着率已達到 80%。雖然未計入 2026 年指引,但從向其他英偉達雲、企業和主權客户進一步貨幣化 CoreWeave 專有云堆棧中看到了切實的長期上行潛力。因此,2026 年的情況反映了現有積壓訂單驅動的增長加速。

Q:想了解一下平台上客户的多樣性。能否分享不同客户類型在使用 CoreWeave 平台時的單位經濟性或吸引力有何不同?雖然知道定價模式基於每 GPU 美元和合同期限,但想了解不同客户羣體的行為觀察。

A:這在很大程度上取決於合同結構中的變量,包括合同期限、預付款金額、GPU 代際以及當時對該容量的需求。正如之前所説,除規模因素外,各客户羣體的合同基本相似。

總體而言,H 系列的需求持續存在,重新簽約價格約為最初簽約時的平均售價的 10% 左右;而 A 系列在新合同中的平均售價實際上在上升。這些是更廣泛的市場動態,但各客户羣體的經濟性相對相似。

補充一點,令人興奮的是許多企業客户和小型 AI 原生客户正在使用 H100 和 A100 基礎設施。他們能夠利用這些基礎設施構建產品並提供推理服務,這充分體現了計算需求的深度和韌性。這些都是新的用例,前所未見。

Q:想問一下關於資本支出和利潤率的問題。市場關注的是當前大量資本支出而短期利潤率或現金流不足,公司談到了長期 20%-25% 的利潤率目標。

對資本支出增長速度的信心如何?隨着利潤率提升,增長速度是否會比預期的更温和?是否需要維持這樣超出市場預期的資本支出水平才能實現目標?希望能更多瞭解資本支出的軌跡。

A:這個問題需要拆解成至少兩部分。首先,業務建立在成功付費模式上,客户通過簽訂長期合同來獲取基礎設施。當超大規模客户簽訂 5 年期基礎設施合同時,他們將按固定價格購買。這是一種非常穩定的收入和利潤構建方式,不僅知道當前收入,也清楚這些必付合同在未來 5 年週期內的收益。這種穩定性也為進入資本市場融資建設奠定了基礎,這是 CoreWeave 自創立以來的基本構建模塊。

其次,隱含的問題是對計算基礎設施需求持續性的信心。需求結構非常令人振奮,不僅看到需求在經濟各領域的擴散,從最初集中在超大規模雲和基礎模型,現在正爆發式進入企業和主權領域,眾多新參與者開始鎖定所需基礎設施。

還有一個引人注目的變化是,需求從最初的 GPU 浪潮,現在開始擴展到存儲、CPU 等領域,這反映了使用公司基礎設施的客户組合已延伸到應用層。在需求方面,公司把握着全球少數企業才有的脈搏,從整個經濟體系中獲取信息。因此,對現有客户組合的合同狀況非常有信心,對不同類型的客户組合以及他們使用的不同計算類型感到振奮。

補充幾個數據點。2026 年的資本支出基本上全部與已簽署的客户合同掛鈎,這些合同計劃在今年上線,預計將使已部署電力容量翻倍。從 EBITDA 利潤率角度看,本季度實現了 57% 的利潤率。長期合約客户合同在貢獻利潤率方面達到 25% 左右,而這些合同的 EBITDA 利潤率則在 70% 區間。這增強了信心,當合同規模化後,將產生大量現金流。

Q:展望未來的 Rubin 合同,是否看到類似的 5 年期需求?這些交易的定價、預付款預期有何不同?與之前世代合同及 S-1 中概述的經濟性相比,應如何看待這些交易的投資回報率?

A:從書面陳述中提到的一個趨勢是合同期限從平均 4 年延長到平均 5 年。這對公司非常有利,使業務更加穩定,為建設和擴展基礎設施提供了很大信心。這是首先需要強調的——客户對基礎設施長期效用的信心正在增強。

關於定價,公司從利潤率角度進行考量。隨着基礎設施成本變化,公司會調整交付給客户的定價,以瞄準 Nitin 提到的利潤率目標。關於預付款,這始終是可以與客户協商以改變合同經濟性的槓桿。隨着公司持續降低資本成本,對預付款的依賴正在減少。

Q:請問是什麼給了你們對 2027 年 300 億美元年化收入的信心?其中有多少已經簽約,多少需要團隊去爭取?另外,關於各細分市場的需求變化,以及你們如何在這些市場之間進行優先級排序?

A:先回答需求問題。公司非常重視確保對計算用途有多元化的視角,積極與各類計算消費者合作,因為這能提供對需求來源的最佳洞察。隨着計算變得更易獲取,將會看到尚未存在的企業和創意有機會誕生,這些都將成為新客户,希望能從一開始就支持他們。

關於 300 億美元年化收入的目標,公司基於已簽約的電力容量進行預測,考慮現有已售合同的進展(2026 年產能已基本售罄),並持續添加將在 2027 年上線後分配的合同。客户對獲得更多容量、引入更多計算的需求巨大且持續,這些客户包括全球最大、最可信賴的公司以及最重要的 AI 實驗室。基於這些,對 300 億美元的目標非常有信心。

<正文結束>

本文的風險披露與聲明:海豚研究免責聲明及一般披露

登錄即免費解鎖6,172字全文

該內容僅登入用戶可見,登入長橋賬戶後即可閱讀全文