$拼多多(PDD.US)

PDD 最新財報:淨利下滑 11%,all in 供應鏈!

核心信息提煉:

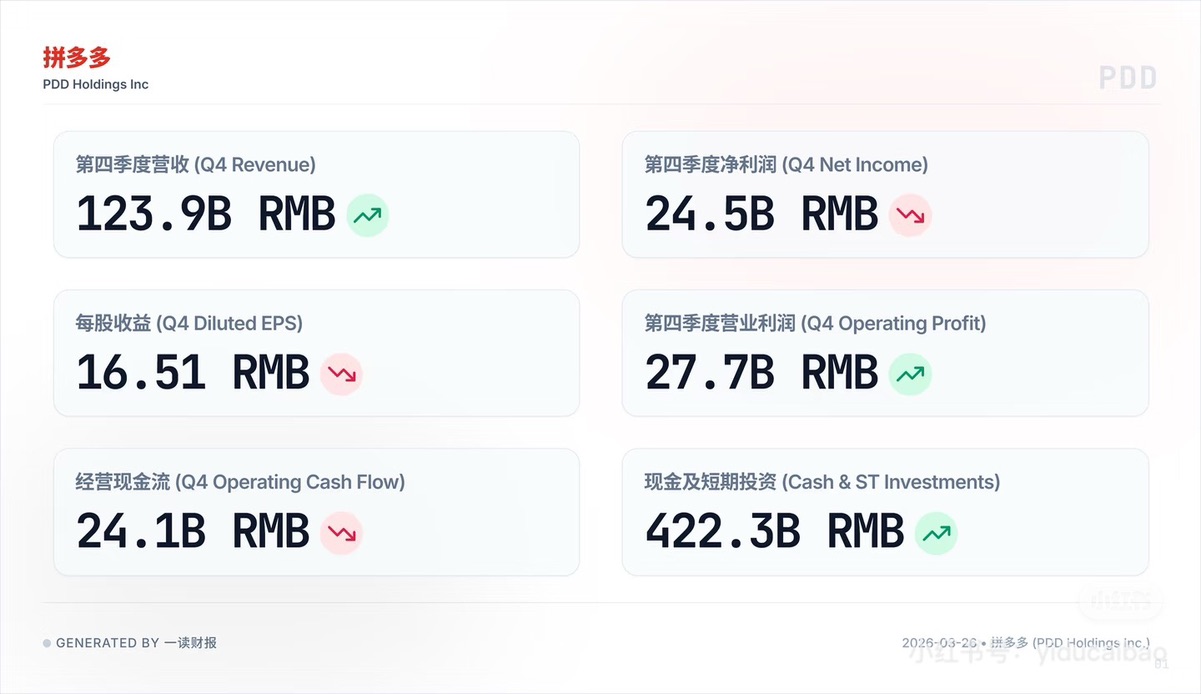

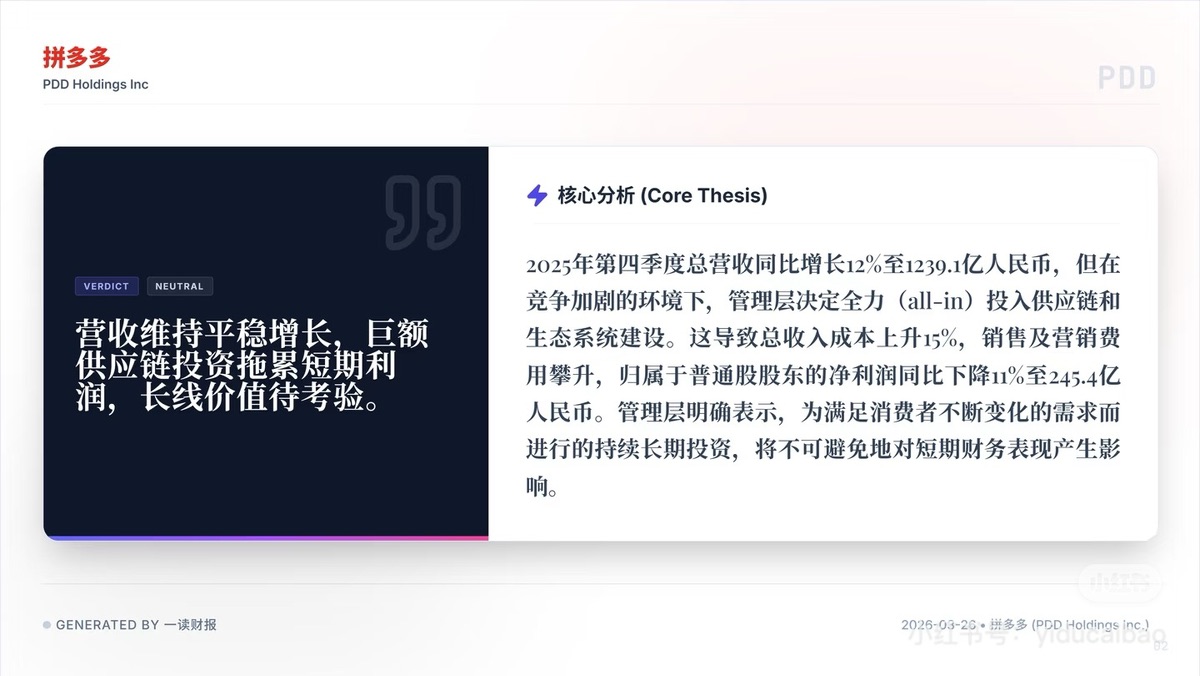

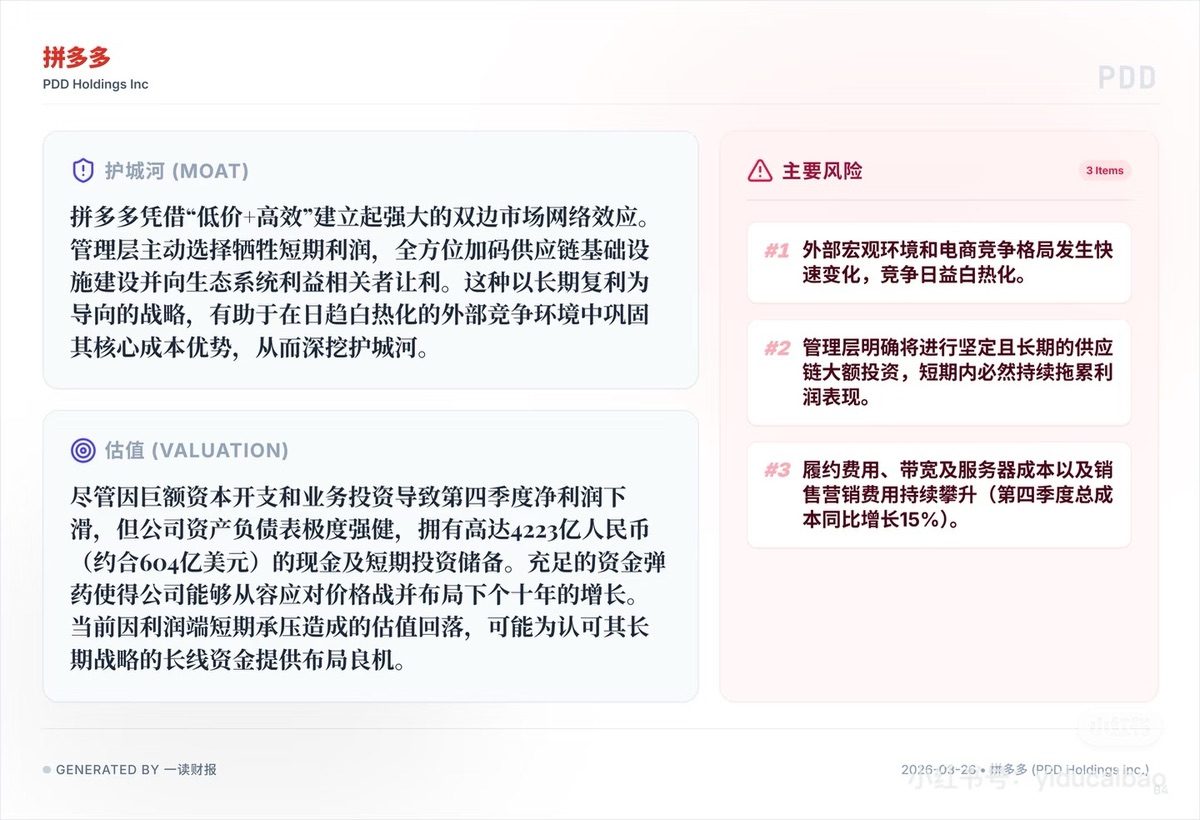

1. 淨利下滑成本上漲: 第四季度歸屬於普通股股東的淨利潤同比下降了 11% 至 245.4 億人民幣。在競爭加劇之下,總收入成本上升了 15%,履約費用、帶寬及服務器成本以及銷售營銷費用持續攀升,拖累了當季利潤表現。

2. 管理層 “明牌” 犧牲短期利潤:管理層明確表示,為了滿足消費者不斷變化的需求,將堅定且長期地投入供應鏈和生態系統建設,這將不可避免地對短期財務表現產生持續影響。

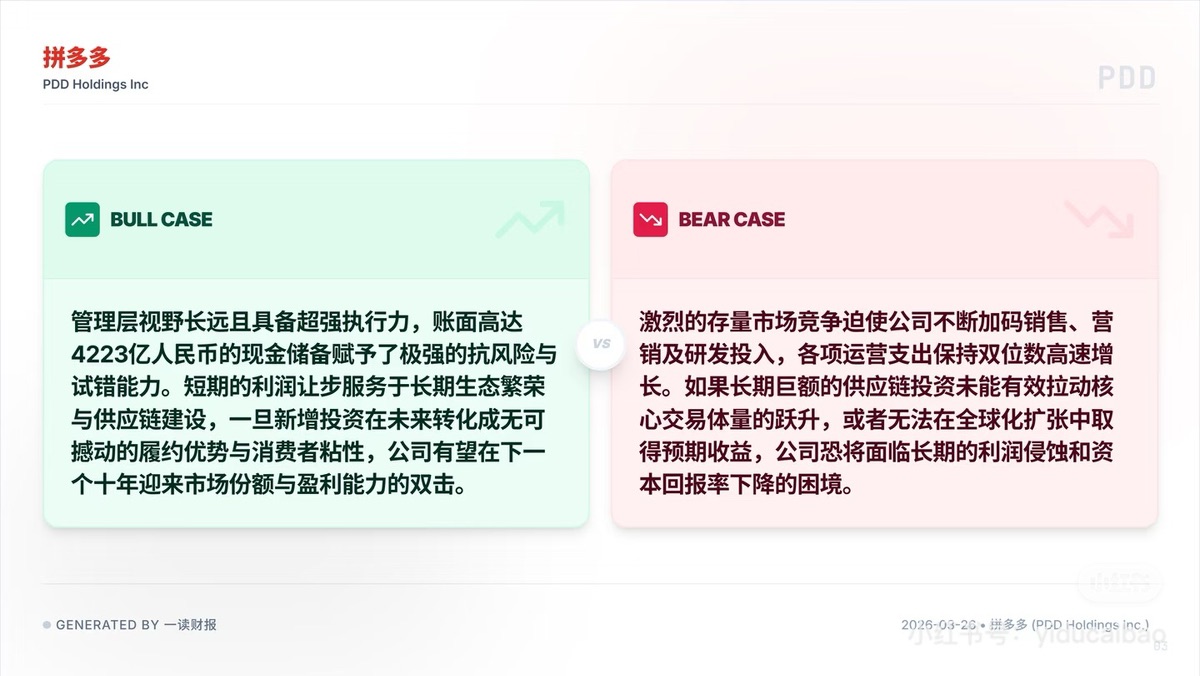

3. 存量市場下的投資回報隱憂: 激烈的存量市場競爭迫使公司不斷加碼各項運營支出,保持雙位數增長。市場最大的擔憂在於,如果長期鉅額的供應鏈投資未能有效拉動核心交易體量的躍升,或者無法在全球化擴張中取得預期收益,公司恐將面臨長期的利潤侵蝕和資本回報率下降的困境。

4. 穩健的基本盤與現金儲備:營收依然維持了平穩增長,第四季度總營收同比增長 12% 至 1239.1 億人民幣。公司資產負債表強健,賬面擁有高達 4223 億人民幣(約合 604 億美元)的現金及短期投資儲備。這種充足的 “資金彈藥” 使得公司能夠從容應對任何價格戰,並佈局下一個十年的增長。

5. 主動降速深挖護城河: 拼多多憑藉 “低價 + 高效” 建立起強大的雙邊市場網絡效應。管理層極具遠見,主動選擇犧牲短期利潤,全方位加碼供應鏈基礎設施建設並向生態系統利益相關者讓利。一旦新增投資在未來轉化為不可撼動的履約優勢,當前的利潤端短期承壓造成的估值回落,反而可能為長線資金提供了極佳的佈局良機。

拼多多(PDD)的這份財報用下滑 11% 的淨利潤和攀升 15% 的成本明確告訴市場:靠純流量驅動的輕資產暴利時代已經結束。但手握 4223 億人民幣現金的拼多多,絕對是牌桌上最有底氣 “燒錢” 的玩家。

圖源:一讀財報,提供財報原文下載

本文版權歸屬原作者/機構所有。

當前內容僅代表作者觀點,與本平台立場無關。內容僅供投資者參考,亦不構成任何投資建議。如對本平台提供的內容服務有任何疑問或建議,請聯絡我們。